从2024年1月14日招商银行率先发布上市银行第一份业绩快报以来,截至到2月14日,总共有十六家银行发布公告,披露了2024年业绩快报。之前已经对其中十五家做了点评分析,并对其中四家股份行进行了横向对比分析。本次沿用之前的思路和方法,只对其中六家城商行进行横向对比分析。

接下来以六家城商行2024年业绩快报为例,分别从营收、资产、质量,分红预测以及盈利能力等多个方面进行横向对比分析。

1、营收分析

图一

分析:如上图所示,从营业收入同比来看,六家城商行同比都实现了增长,南京银行>杭州银行>江苏银行>宁波银行>成都银行>齐鲁银行;从归母净利润同比来看,六家银行同比都实现了增长,杭州银行>齐鲁银行>江苏银行>成都银行>南京银行>宁波银行。

由上可以看出,六家城商行无论是营业收入还是归母净利润同比都实现了增长,表现不错。相比之前的股份行,同比增速明显跟高,表现更好一些。其次,结合营收和利润同比增速来看,只有宁波银行和南京银行利润同比增速低于营收同比增速,初步推测可能是业务及管理费同比增长或者增加了信用减值损失计提力度。再有,排除这两家银行外,其余四家银行营收同比增速低于利润同比增速,这说明很有可能压降业务及管理费和减少信用减值损失计提力度。最后,结合后面的资产同比增速来看,初步推测净息差同比都是下降的。具体情况如何,因业绩快报披露信息有限,待年报披露后再来详细分析。

2、资产分析

图二

分析:如上图所示,相比去年同期,总资产同比都实现了增长,江苏银行>宁波银行>杭州银行>成都银行>齐鲁银行>南京银行。其次,再看贷款同比情况,因成都银行没有披露,故只需要分析其余五家银行,宁波银行>杭州银行>南京银行>齐鲁银行>江苏银行。

由上可以看出,六家城商行同比都实现了增长,这说明六家银行资产都保持了扩张势头。其次,总资产同比增速明显高于营收同比增速,这说明营收增长主要依赖于资产规模扩张拉动。再有,对比总资产和贷款同比增速,宁波银行、杭州银行和南京银行贷款同比增速高于资产同比增速,这说明都加大了信贷资产扩张力度。而江苏银行和齐鲁银行贷款同比增速低于资产同比增速,这说明加大了其他资产配置力度。由此可以看出,虽然都是城商行,资产结构也是有差异的。因业绩快报披露信息有限,无法更详细分析资产结构变化,待年报披露后再来详细分析。

3、贷款质量分析

图三

分析:由上图所示,不良率相比去年同期,三家银行持平,三家银行同比下降了,齐鲁银行>江苏银行>南京银行>宁波银行=杭州银行>成都银行;拨备覆盖率相比去年同期,只有宁波银行和齐鲁银行同比提升了,其他四家银行同比都下降了,杭州银行>成都银行>宁波银行>江苏银行>南京银行>齐鲁银行。

由上可以看出,六家城商行不良率同比持平和略有下降,只有齐鲁银行不良率超过了1%,其余五家银行都低于1%,这说明资产质量较好,且整体稳定,波动不大。其次,再看拨备覆盖率,虽然有上下波动,但整体稳定,且保持良好水平。尤其是杭州银行和成都银行都超过400%,这说明风险抵补能力表现不错。因业绩快报披露有限,有些重要指标无法分析,待年报披露后再来详细分析。

4、2024年分红预测

因业绩快报披露的信息有限,没有直接披露2024年分红数据。根据快报已披露的数据,再结合历史分红规律和特点推算出2024年每股可能分红金额。之前分红预测分乐观和中性预测,本次横向对比取可能性更大的中性预测数据为参考,详细内容见如下。

周四

分析:如上图所示,按每股分红金额同比增速来看,江苏银行>杭州银行=齐鲁银行>宁波银行>南京银行>成都银行。如果以2025年2月14日六家银行收盘价为基准,计算股息率来看,江苏银行>成都银行>南京银行>齐鲁银行>杭州银行>宁波银行。

由上可以看出,六家城商行每股分红同比都实现了增长,表现不错。其次,从股息率来看,有三家银行股息率超过5%,一家超过4%,只有两家银行低于4%,整体来看,表现也不错。不过相比股份行,这六家城商行中只有两家银行最近几年分红占利润比相对稳定,大部分银行都波动较大。如果再考虑融资情况来看,扣减融资金额后的净分红表现更差一些。特别注意:以上只是根据分红预测推算结果,可能与实际存在差异,请以年报实际披露数据为准!

5、经营效益分析

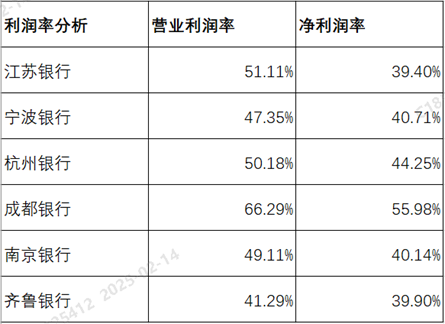

5.1 营业利润率和归母净利润率分析

图五

分析:如上图所示,从营业利润率来看,成都银行>江苏银行>杭州银行>南京银行>宁波银行>齐鲁银行;从归母净利润率来看,成都银行>杭州银行>宁波银行>南京银行>齐鲁银行>江苏银行。

由上可以看出,无论是营业利润率还是归母净利润率来看,六家银行整体都表现不多,均超过39%以上。相比股份行,这六家城商行利润率整体更高一些。但这只是一个维度,一家银行是否优化,需要结合多个指标综合来看。

5.2 盈利能力分析

图六

分析:如上图所示,从ROE表现来看,成都银行>杭州银行>宁波银行=江苏银行>南京银行>齐鲁银行;从EPS同比增速来看,杭州银行>齐鲁银行>成都银行>南京银行>宁波银行>江苏银行;从每股净资产同比增速来看,宁波银行>齐鲁银行>杭州银行>成都银行>江苏银行>南京银行。

由上可以看出,从ROE来看,成都银行和杭州银行明显高于其他四家城商行,且高于15%,表现不错。从EPS同比增速来看,这不仅受净利润同比增长影响,而且还受股本数影响,以成都银行为例,因可转债转股成功导致股本数影响,最终导致EPS同比增速明显下降。另外,每股净资产情况和EPS类似,这里就不再重复了。

综上所述,通过对以上六家城商行,分别从营收、资产、质量、分红预测以及盈利能力等多维度分析来看,初步可以看出整体表现还不错。通过以上分析,归纳几点如下:一是营收和归母净利润同比都实现了增长;二是资产保持了良好增长势头,无论是总资产还是贷款总额同比增速都超过两位数;三是资产质量风险整体可控;四是经营效益都表现不错。

但与此同时,我们看到不足之处。这主要体现在:一是大部分银行拨备覆盖率持续下降,通过释放拨备来调节利润;二是大部分银行都有融资行为,除宁波银行外核充率同比都可能下降了;三是净息差推测可能都有所下降。因业绩快报披露有限,更多详细分析待年报披露后再来分析。

以上只是个人看法和见解,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!