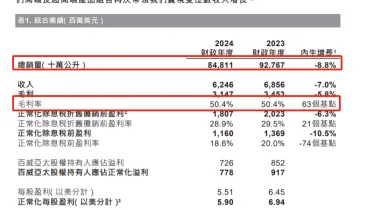

今日早间,百威亚太公布2024年最新业绩。财报显示,2024年全年,百威亚太啤酒销量为84.8亿公升,同比减少8.8%;实现收入62.46亿美元,同比减少7%;股权持有人应占正常化溢利为7.78亿美元,同比减少15.16%。

同期,百威亚太宣布一项人事变动:董事会已委任在百威亚太工作了长达29年的资深员工程衍俊接替杨克担任百威亚太首席执行官及联席主席一职,自2025年4月1日起生效。

二级市场上,百威亚太股票今日开盘持续走高,股价涨幅一度超10%。截至今日收盘,百威亚太股价为8.66港元/股,上扬10.46%。

值得关注的是,百威亚太为何能在披露业绩走低后,股价实现大幅上扬?新领导人程衍俊接任后,百威亚太的战略走向又是否会发生转变呢?

01

中国市场拉低整体业绩

公开资料显示,百威亚太控股有限公司是亚太地区最大的啤酒公司,其是由百威集团拆分亚太板块于2019年上市的独立上市主体。旗下业务涉及酿制、进口、推广、经销及出售超过50个啤酒品牌组合,包括“百威”“时代”“科罗娜”“哈尔滨”等。其中,百威亚太在中国市场经历40余年的打磨,目前已成为中国啤酒销量TOP5之一。

不过,近年来,百威亚太在中国市场的日子并不好过。其作为头部品牌的市场份额似乎正在逐步被侵蚀。

以2024年财报数据为例,财年内百威亚太在印度、韩国表现稳健,市场份额均实现正增长。而在中国市场,百威亚太全年啤酒销量同比减少11.8%,总市场份额减少149个基点,收入及每百升收入下降分别13.0%及1.4%。其中,第四季度,百威亚太在中国市场总销量同比减少18.9%,收入及每百升收入分别下降20.1%、1.4%。而百威亚太第四季度营收整体收入减少11%,每百升收入增长1.9%。

对此,百威亚太解释称,2024年全年,消费者在表现放缓的啤酒行业中消费意愿减弱、公司业务布局上更为注重的即饮渠道人流减缓及消费减少。此外,第四季度销量收到去库存、渠道不利组合等因素影响。

此外,据Euromonitor数据,百威亚太中国高端市场占有率在2015年时将近50%,到2020年下滑到42%左右。2024年三季报发出后,有业内人士预测百威亚太市占率下滑趋势还在持续,目前已降至40%左右。

02

“中国籍新帅”上线救场?

在整体业绩出现下滑的背景下,百威亚太在二级市场的表现却超乎人意,实现高涨幅。其背后究竟是何逻辑呢?

业内人士表示,这或与同期发布的领导人换任公告有所联系。

据百威亚太介绍,新任CEO及联席主席程衍俊为中国国籍,1996年曾担任Anheuser-Busch China首席酿酒师,2005年被任命为哈尔滨集团的首席执行官,2009年至2024年担任亚太地区供应链与物流副总裁。

关于此次任命,程衍俊表示:“我荣幸能够接替杨克的职位,并衷心感谢他的领导。我将运用我近30年于中国的经验,服务于我们的中国业务以及百威亚太所有国家的业务。”

值得关注的是,此次任命更替,杨克不只是从亚太区CEO位置退下来,而是彻底离开百威。根据公告,“杨克将在担任百威亚太首席执行官及联席主席7年后离任,并在百威英博(AB InBev)任职23年后离开,寻求其他发展机会。”

资料显示,杨克为比利时人,于2019年、百威亚太上市首先担任CEO。在任几年间,百威亚太的盈利与股价均震荡下滑。尽管百威亚太在2023年创下历年最好营收,但股东应占净利润反而不及上市之初。二级市场上,股价由上市初期的高点31.28港元下滑至当前的8.66港元。

业内人士直言,在中国市场占重要位置的亚太地区,中国籍领导人上场,或为百威亚太的发展提供信心。

值得关注的是,今年,百威亚太提出增派股息建议,亦或为市场注入生机。财报显示,董事会建议本公司将向股东派发的每股末期股息由2023年的5.29美分增加至2024年的 5.66美分。

关于未来,百威亚太方面表示,2025年,我们在中国的首要任务是利用我们致胜的品牌组合及强大的营销途径推进策略执行,借此重新步上市场份额增长的轨道。其还表示,将印度视为下一个增长动力,关注高端品类的增长。

不过,以中国市场为例,自2013年达到巅峰后,中国啤酒产销量增长放缓。2023年总产量仅增长0.3%,市场接近饱和。CR5(前五大品牌)市场份额达到92.9%,竞争异常激烈。百威亚太如何提升在国内市占率,或是新任CEO程衍俊要面临的一个不小挑战。