新签订单数量环比减少43艘,中国船企接单最多韩国排名第二

根据克拉克森最新数据统计(截至2025年3月8日),2025年2月份全球新签订单57艘,共计2,523,184CGT。与2025年1月份全球新签订单100艘,共计1,871,597CGT相比较,数量环比减少43艘,修正总吨环比上升34.81%。与2024年2月份全球新签订单203艘,共计5,497,132CGT相比较,数量同比减少146艘,修正总吨同比下降54.10%。

从船型上来看,油船6艘,共计596200载重吨;集装箱船20艘,共计221800标箱;液化气船12艘,共计681800立方米;其他船型12艘,共计888,937CGT;海工船7艘,共计90,530CGT。

从订单类型来看,油船新签4艘阿芙拉型油船、2艘巴拿马型油船;集装箱船新签14艘超巴拿马型集装箱船、4艘巴拿马型集装箱船、2艘灵便型集装箱船。

按接单船厂国家来看,2月份全球新船订单57艘,合计2,523,184CGT,其中中国船厂接获40艘,合计1,377,519CGT;日本船厂接获0艘;韩国船厂接获9艘,合计335,053CGT;修正总吨分别占全球新船订单量的54.59%、0%和13.28%。

2025年1-2月新船订单157艘,合计7,655,985载重吨,与2024年同期的新签订单638艘,合计30,010,694载重吨相比,艘数和载重吨分别同比下跌75.39%和74.49%。

从船型上来看,散货船8艘,共计579100载重吨;油船17艘,共计635793载重吨;化学品船12艘,共计357100载重吨;集装箱船37艘,共计448194标箱;液化气船15艘,共计957300立方米;海工船44艘,共计313,414CGT;其他船型24艘,共计1,096,994CGT。

从国家来看,中国新签订单88艘,合计1,937,458CGT;日本新签订单4艘,合计45,700CGT;韩国新签订单25艘,合计1,288,561CGT;修正总吨分别占全球新船订单量的44.09%、1.04%和29.32%。

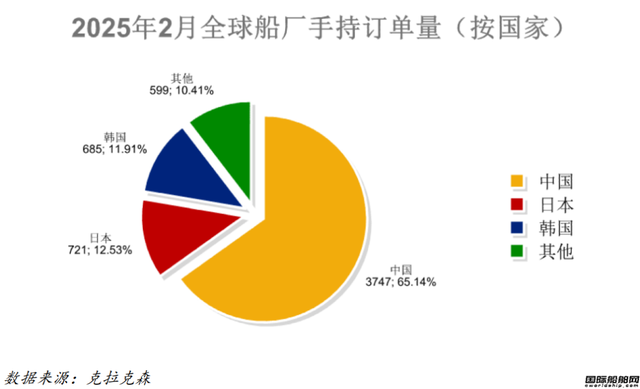

全球手持订单5752艘,中国船厂3747艘占全球市场份额65.14%

据统计,截至2025年3月8日全球船厂手持订单5,752艘,共计156,335,546CGT。和2025年2月10日统计的5,892艘,合计159,278,572CGT相比,手持订单数量环比下跌2.38%,修正总吨环比下降1.85%。

其中中国船厂手持订单量为3747艘,共计92301247CGT,艘数占全球市场份额的65.14%,CGT占59.04%;日本船厂的手持订单量为721艘,共计12987616CGT,艘数占全球市场份额的12.53%,CGT占8.31%;韩国船厂的手持订单量为685艘,共计36099906CGT,艘数占全球市场份额的11.91%,CGT占23.09%。

从主要船型来看,散货船手持订单量为1353艘,共计108,522,154载重吨;油船手持订单量为1428艘,共计99597634载重吨;集装箱船手持订单量为796艘,共计8,502,535TEU。

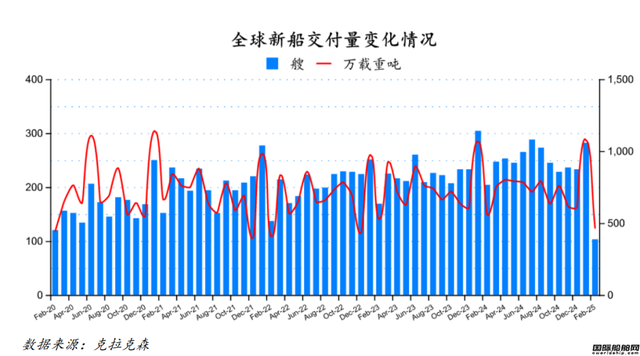

完工量环比下降56.73%,散货船和集装箱船交付最多

2025年2月份全球船厂共交付新船103艘,共计4,695,740载重吨。与2025年1月份全球新船交付订单282艘,共计10,852,198载重吨相比较,数量环比下跌63.48%,载重吨环比下降56.73%。与2024年2月份全球船厂共交付新船204艘,共计5,614,845载重吨相比较,数量同比下跌49.51%,载重吨同比下降16.37%。

从船型来看,散货船的交付数量为25艘,共计1938046载重吨;集装箱船的交付数量为12艘,共计133896TEU;油船的交付数量为5艘,共计408207载重吨;化学品船的交付数量为10艘,共计290983载重吨;液化气船交付数量为6艘,共计796200立方米;海工船交付数量为29艘,共计28631载重吨;其他船型交付数量为16艘,共计203097载重吨。

2025年1-2月全球船厂共交付新船385艘,共计15,547,938载重吨。与2024年同期的全球新船交付订单508艘,共计16,366,853载重吨相比较,数量同比下降24.21%,载重吨同比下降5.00%。

从船型来看,散货船的交付数量为92艘,共6221054载重吨;集装箱船的交付数量为50艘,共计384154TEU;油船的交付数量为29艘,共计2095528载重吨;化学品船的交付数量为31艘,共计879812载重吨;液化气船交付数量为21艘,共计2377424立方米;海工船交付数量为106艘,共计130771载重吨;其他船型交付数量为56艘,共计581635载重吨。

油船和集装箱船价格下跌,散货船价格持平

2月份散货船新船价格指数环比持平,为173点;油船和集装箱船新船价格指数环比分别下跌2点、1点至221点和118点。

2月份,除好望角型散货船(180/182KDWT)新船价格环比下跌外,其余各型散货船新船价格环比均持平,其中好望角型散货船(180/182KDWT)新船价格环比下跌100万至7400万美元,巴拿马型散货船(82/84KDWT)、大灵便型散货船(61/64.5KDWT)和灵便型散货船(25/30KDWT)新船价格分别为3700万美元、3450万美元和2738万美元。

油船新造船价格,除灵便型油船(47-51KDWT)新船价格环比持平外,其余各型油船新船价格环比均有所下跌,其中灵便型油船(47-51KDWT)新船价格为5200万美元;VLCC(315-320KDWT)、苏伊士型油船(156-158KDWT)、阿芙拉型油船(113-115KDWT)和巴拿马型油船(73-75KDWT)新船价格环比分别下跌200万美元、200万美元、50万美元、50万美元至1.26亿美元、8800万美元、7450万美元和6150万美元。

集装箱船新船价格,除超巴拿马型集装箱船(22000-24000TEU)、次巴拿马型集装箱船(2600-2900TEU)新船价格环比有所上升,超巴拿马型集装箱船(13000-13500TEU)、巴拿马型集装箱船(8500-9500TEU)新船价格环比有所下降外,其余各型集装箱船新船价格环比均持平,其中超巴拿马型集装箱船(22000-24000TEU)和次巴拿马型集装箱船(2600-2900TEU)新船价格环比上升50万美元、25万美元至2.75亿美元和4400万美元;超巴拿马型集装箱船(13000-13500TEU)、巴拿马型集装箱船(8500-9500TEU)新船价格分别环比下跌200万美元、50万美元至1.83亿美元、1.3亿美元,巴拿马型集装箱船(3700-4500TEU)和灵便型集装箱船(1850-2100TEU 和1000-1200TEU)新船价格分别为6100万美元、3250万美元和2500万美元。