在现代社会中,越来越多的人不再满足于单一的职业与身份,而是借助广泛的平台和自身的专业技能,在本职工作之外独立承接副业,以此增加收入来源,同时享受多元化的生活方式。例如,程序员承接外包项目编写代码,摄影师兼职为客户拍摄照片,设计师利用业余时间独立完成设计项目,专家为企业员工提供培训等。

然而,随着税务管理的不断加强,个人如何合法合理地开具发票,成为了一个亟待解决的问题。

一、开票的必要性

首先,发票不仅是交易的正式凭证,也是税务管理的重要依据。对于个人来说,开具正规发票可以确保交易的合法性和透明度,避免潜在的税务风险。对于合作方(如公司)而言,合规的发票是其财务记录和成本抵扣的重要依据。

二、选择合适的开票方式

1. 自行通过税务大厅开具发票

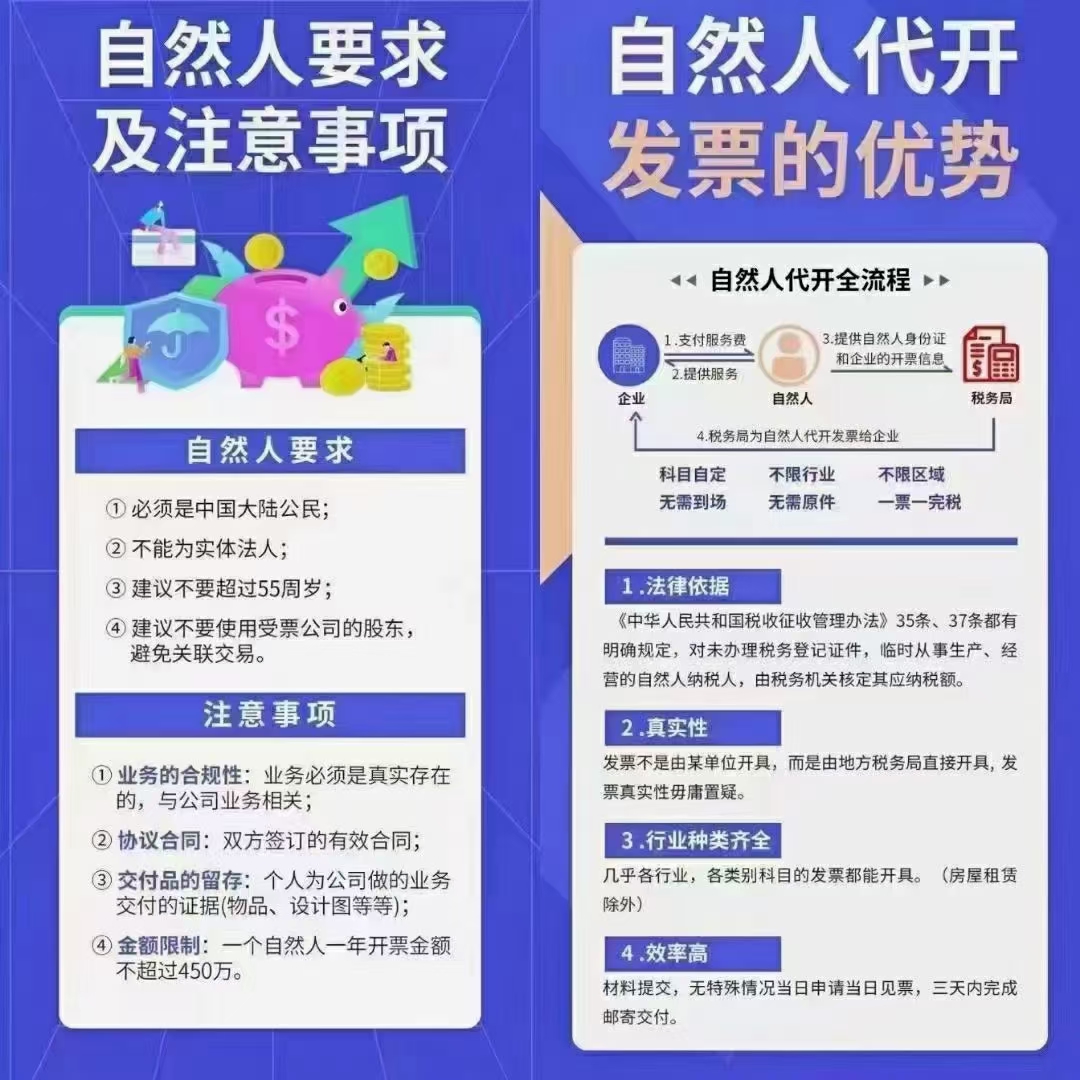

个人可以根据规定准备相关材料,自行前往当地税务大厅或通过线上税务系统申请开具发票。无论是线上还是线下操作,均以个人名义向税务机关申请代开发票,主要开具增值税普通发票(房屋租赁除外)。开票时通常需缴纳增值税及少量附加税、印花税。个人所得税则由支付报酬的一方(扣缴义务人)按照20%-40%的劳务报酬所得税率代扣代缴,并会在发票备注栏注明“个人所得税由支付人依法代扣代缴”。

2. 委托税收优惠园区代开

我国各地税收政策有所不同,部分区域实行“核定征收”政策,允许个人以临时个体工商户的身份申请代开发票。这种方式适用于利润较高、金额较大的业务,具有明显的税负优势,综合税负低至1.56%(包括增值税1%、附加税0.06%、个税核定0.5%)。开具发票时即完成纳税,无需受票方代扣代缴。

3. 设立个体工商户

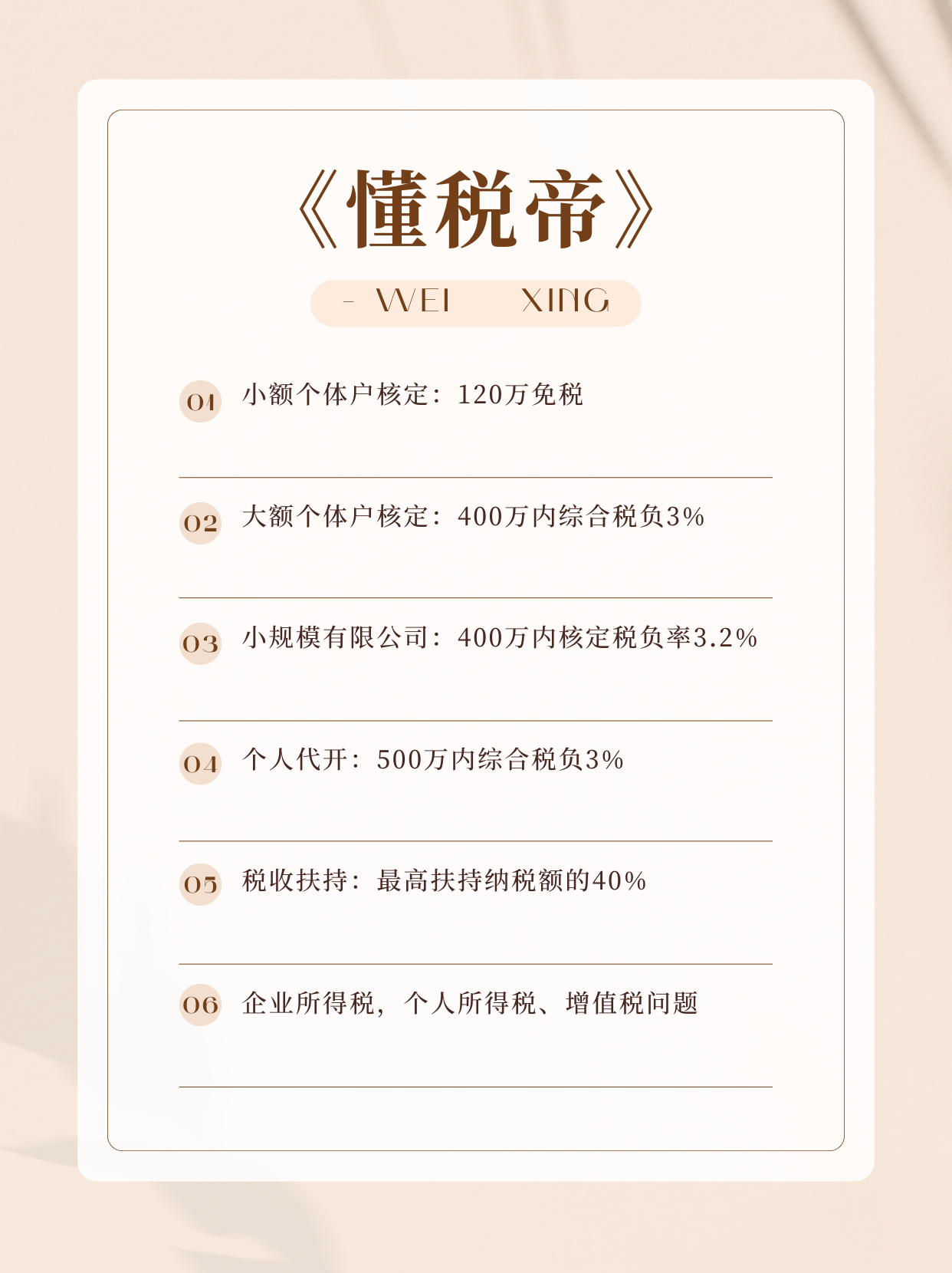

对于长期独立承接业务的个人,设立个体工商户是最优选择。个体工商户的优势在于注册、维护、注销等手续简便,无需缴纳25%的企业所得税和20%的分红个税,只需缴纳增值税、附加税和个人经营所得税。若将个体工商户设在税收优惠园区,还可享受以下政策:

双免个体户:年营业额不超过120万元,每月开具普通发票不超过10万元,可享受增值税和个人所得税的免征,综合税率为零。

大额个体户:年营业额不超过450万元,个税按0.5%核定,加上增值税及其附加税,综合税率为1.56%。

三、基于真实业务,遵循相关规定

确保业务真实:所有交易必须基于真实的业务背景,保持合同流、发票流和资金流的一致性。

遵守税务法规:在开票过程中,个人必须严格遵守税务法律法规,确保发票的真实性和合法性。

适用范围:核定征收政策主要适用于一般服务和商贸类行业,但不包括金融、医疗、影视等特定行业。