燃油车里的汽油是含能体能源,只能燃烧对外做功,能量是单向流动的;电动车里的电是过程性能源,既能对外做功,也能对内输入,能量是可双向流动的。

燃油车里的油箱很便宜,但是加到油箱里的汽油很贵;电动车里的电池很贵,但是充进电池的电却便宜很多。

把油箱从燃油车里拿掉,油箱什么都干不了;把电池从电动车里拿掉,电池能干的事情还有很多,比如接入电网,成为调频、调峰、储能的一部分。

这是电动车与燃油车在能源层面的根本差异,也是“车电分离”最底层的逻辑。

所以,这是不是意味着电动车的发展大趋势,就是走向“车电可分离”呢?从这半年来蔚来牵头的“换电朋友圈”快速扩容,我们可以看出一点苗头。

随着电动车的规模越来越庞大、向下沉市场的普及程度越来越广、时间线拉得越来越长,“车电分离”对消费者、对行业、对国家的价值,会体现得愈发明显。

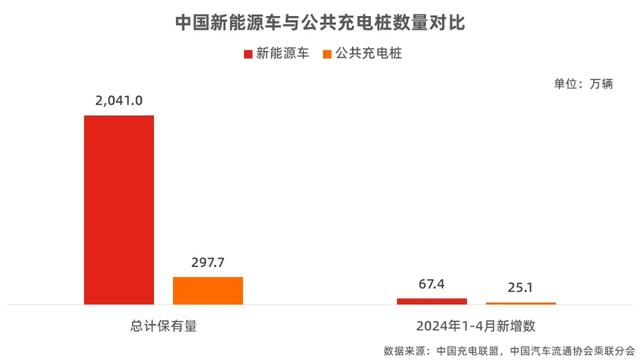

3亿辆汽车电动化后,如何补能?截至2023年底,中国汽车保有量3.36亿辆,其中新能源汽车的保有量2,041万辆,占比不到1/16。但即便如此,“充电难”已经成为现在新能源车面对的核心问题。

家充,毫无疑问应该是新能源车用户最“无感”的补能方式。但建设家充桩有一个必要条件,就是需要有固定车位。然而有数据统计,中国私家车没有固定车位的比例,达到80%,更不用说像深圳都不允许私家车位买卖。

此时如果没有车电分离,新能源车用户补能的唯一方式,就是去公共充电桩。但是根据中国充电联盟的数据,目前联盟内成员公共充电桩数量为297.7万根。新能源车与充电桩的车桩比,接近7:1。如果再看新增量,2024年1-4月公共充电桩增量为25.1万根,同比上升10.3%;而新能源车1-4月零售67.4万辆,同比增长28.3%。1-4月新能源车与充电桩增量的车桩比,仍然接近3:1。

显然,新能源车的销售速度远快于公共充电桩的建设速度。

如果新能源车的保有量进一步提升,到5,000万辆、1亿辆乃至2亿辆以上呢?没有家用充电桩安装条件的用户会越来越多,公共充电桩数量不足、区域分布不均的矛盾,也会越来越激化。

那么,为什么车电分离之下,换电就能解决用户的补能问题呢?核心原因在于,换电将电池“得到电”的过程和用户“加上电”的过程解耦。换电站对电池可以随时充电,用户则可以得到速度媲美加油的补能体验。无论是作为常规的城区补能还是作为长途的城际补能,换电站的“翻台率”相比超充桩,都是代际的跨越。

如果我们类比一下,3亿辆油车拥有12.3万座加油站,平均每座加油站服务约2,400辆油车。而蔚来50万辆保有量拥有超过2,400座换电站,平均每座换电站服务约200辆蔚来电动车。所以,整个换电市场的扩容,还有很大的空间。

而且,即便算成本账,换电站也远没有想象中那样“昂贵”。

比如换电和超充相比,一个四桩640kVA容量的超充站投资成本约100-200万元,一个换电站的投资成本约200-300万元。但是超充站每天的充电在1,000-2,000度,而换电站目前一天大约是6,000度,仅此一项单位投资就可以打平甚至超出。如果再算上换电站可以与电网的潮汐策略匹配,利用谷时充电、峰时放出的差价,以及电池灵活升级的收入,换电站的投入产出显然比超充站更有优势。

再比如换电和增程相比,同样都是装50度电池的增程车和换电车,一个增程器总成大约1.5-2万元,一年卖20万辆就是30-40亿元的成本。而这些钱如果拿来建换电站,可以建1,000-2,000座站。对消费者来说,增加的成本几乎没有差异,区别只在于钱花在了“车上”还是“车外”。

而换电目前最大的劣势,在于只有蔚来形成了规模,优化成本、优化设计也主要靠蔚来一家在做。但是,当蔚来已经打好了标准的样板,跑通了流程,证明了车电分离体系的可行性,越来越多车企与蔚来建立换电合作,既是认可,也体现了对电动车终局的思考。

加入“换电联盟”,都做些什么?从2023年11月21日长安汽车与蔚来开启换电合作以来,到今年5月21日,已经有长安、吉利、江淮、奇瑞、路特斯、广汽、一汽等7家车企与蔚来合作。同时,在能源电力领域,与蔚来达成换电合作的企业还包括中石化、中石油、中海油、壳牌、国家电网、南方电网、宁德时代、安徽交控、中安能源等。

为什么会同时有汽车、交通、能源、电力领域的企业就换电进行全方位的合作?甚至这中间还有很多是资本层面的合资合营?

因为当汽车和电池作为分离的两个资产后,车电分离必须要有相应的电池资产公司进行运营管理,这种跨领域的业务,必须要有各个关联方的参与。

先看与车企的合作。蔚来与目前7家车企的合作内容中,都有换电电池标准、换电服务网络建设及运营、电池资产管理及运营、换电车型研发。也就是说,车企与蔚来达成换电合作,是要共同推动换电电池规格标准统一、共同建设换电站并运营电池流通、共同开发可以标准化换电的车型。

李斌曾经透露过,一辆纯电车如果想做换电的适配,那么产品规划时做一个换电版本的预留,开发费用大概多几千万人民币,单车成本大概加1,000多元,比很多人想象中成本其实要低很多。

再来看与能源、电网公司的合作。这部分合作的核心内容,是建设换电网络、推进与新型电力系统的合作、相关设备的生产制造及供应链合作。说白话,就是双方共同规模化建设可以接入电网运营的换电站,从而让换电站作为储能单元,成为帮助电网调峰调频的虚拟电厂。

最后是与电池企业的合作。以蔚来与宁德时代的合作为例,双方在长寿命电池领域建立合作关系,共同推动长寿命电池技术的发展和普及,并且应用于后续车型,提高电池的服役寿命。

所以,换电必须要与车电分离统筹考量,如果只是把换电简单地当成一种快捷补能的方式,不仅会把这件事情“做小”,而且也难以对行业产生号召力。

十多年前,来自以色列的Better Place曾希望与车企建立可以给电动车快换电池的体系,但最终以业务失败、公司破产告终。虽然当时的电动汽车,无论是规模还是技术都不成气候,但Better Place作为一个第三方的换电运营商,无法将换电同整车设计、技术演进、能源网络等相结合,也是其失败的必然原因。

但今天蔚来正在从车用动力电池全生命周期的视角,以巨大的投入趟出了一条车电分离体系的可行道路,也已经形成了一定的行业和技术壁垒。此时,同样看到这个方向但此前仍存在观望情绪的车企,与蔚来合作、共同推动标准统一,就是进入这条赛道最好的选择。

分布式能源,是电动车的终极意义当新能源车越来越多,相当于全国各地多了一个个分布式的储能设备。它们既可以从电网取电,也可以对电网放电。国家现在政策鼓励并试点运行电动车通过V2G电桩对电网放电,帮助电网削峰填谷,就是利用了电动车的分布式储能特性。

但是如果车电不分离,这件事情无法做彻底。一来,用户必须要在指定的时间段,把车开到指定的位置,然后参与放电,时间和空间的限制很多。二来,频繁对电网放电,势必会增加电池的循环次数,造成电池寿命缩短,这显然是用户不愿意看到的。

只有车电分离,让用车与参与电网调节解耦,让用户不必担心电池寿命,产生能看得见的价值,新能源车作为分布式能源的战略意义,才能发挥出来。

比如,电网峰谷差可以产生“额外收益”,被换电站运营方和用户共享。拿蔚来换电站举例,通过谷时充电、峰时放电的时段优化,单站平均每天可以节省电费约1,000元,这是只有放电功能的超充站无法做到的。

比如,新能源车与动力电池寿命不同的问题会随着规模与时间的增长愈发凸显,车电分离也是唯一可以真正解决车电同寿、给电池加上终身质保的方式。

再比如,现在方兴未艾的电池梯次利用与回收,车电分离的运营管理体系同样是最适合对电池进行集中处理的方式。而现在各种车电一体的方式,想象一下费大劲查把电池拆下来后那个涂满胶水的样子,天然就不适合做电池的综合利用。

所以,为什么蔚来牵头的换电联盟,在这个时间点能让包含国家队在内的多领域企业加入?除了在补能层面、电动车推广层面的优势,车电分离对国家能源的战略意义和对资源节约的社会意义,才是更深层次的原因。

写在最后任何一种技术模式,决定它能不能持续的根本,是有没有足够多的玩家参与进来,去推动形成统一的标准。当我们去加油,我们只需要知道是加92号油还是95号油就可以。当我们去买电池,我们也只需要知道是买5号电池还是7号电池就可以。我们得到的是标准统一之后的便利性,但我们从来不会去关心,到底是谁制定了燃油标准或者电池规格标准。

如今新能源汽车的电池标准也是如此。电池的价值在于它能“装电”,而不是这块电池本身。当这种价值和电池本身昂贵的价格形成矛盾时,通过车电分离形成电池流通体系,既能解决电池全生命周期的成本、健康、寿命的矛盾,也能最大程度发挥电池的能源属性,更可以形成丰富的商业模式,于消费者、于行业、于国家,都是好事。从这个角度来看,电动车终局走向车电分离,不是天方夜谭,而是完全可能发生的事情。