昨天半导体板块再次迎来大涨,截至下午收盘时,半导体板块的平均涨幅高达3.58%,在市场上的56个行业板块中位居第二位。

而就在本周五,财报翻译官成功在半导体板块中御到了潜龙华亚(ZN),截至收盘时这条潜龙向上飞行了5CM,想了解实时御龙信息的伙伴可以关注“财报御龙官公众号”。

为了更好的让大家了解这条潜龙的基本情况,今天翻译官将详细分析华亚智能2023年第一季度财报。

通过分析翻译官发现,这家企业的主营业务为精密金属结构件和半导体设备维修。公司生产的半导体设备精密金属结构件主要应用于半导体晶圆制造和检测设备,而凭借着在半导体领域的强大竞争力,这家企业还被工信部评为了专精特新小巨人。

除此之外翻译官还发现,公司已向客户供应用于光刻机设备的精密结构件产品,所以其还具备光刻机概念。

2024年随着AI芯片与存储器需求的提升,手机、笔记本、服务器等产品的需求进一步复苏,部分较大的制造企业和封测企业资本开支预计将恢复增长,为主要半导体后道设备企业业绩提供增长动力,这说明公司所从事的业务正处在行业风口中。下图为对2023~2025年世界半导体设备结构发展的预测,仅供大家参考。

下面我们先来分析一下这家企业的现金流以及短期偿债能力,并判断出公司的短期风险。

2024年第一季度,这家企业的营业总收入为1.14亿元,同比下降了-3%。

而同期公司因销售半导体精密零部件而实际收到的现金总额为9353万元,同比下降了-15%。

我们一定要了解,营业收入只是个数字并不是钱,而销售商品收到的现金才是实实在在的钱。所以在今年第一季度,这家企业实际收上来9000多万的现金,这也说明公司的现金流非常充裕。

上面看过了这家企业的现金流,下面我们再来分析一下公司的偿债能力。

通过分析翻译官发现,在今年第一季度,这家企业并没有有息负债,它的长期负债和短期负债都为0。

虽然没有负债,但是公司短期内能拿出来的现金总额,也就是货币资金却有5.73亿元;交易性金融资产,也就是用闲置资金购买的结构性存款为1.81亿元。这说明在这家企业的账户里有超过7亿人民币是可以支配的,所以公司的偿债能力非常强。

因为这家企业的现金流非常健康,并且短期偿债能力很强,所以翻译官认为公司不存在短期风险,也不会爆雷。

上面分析了这家企业的短期风险,下面我们再来看一下公司的净利润表现以及未来的成长性。

2023年第一季度,这家企业的净利润为2,288万元。到了2024年第一季度,公司的净利润就达到了2,363万元,同比增长了3%。

而这家企业目前的净利润,在光刻机概念板块90家上市公司中排名第46位。这个名次处在板块中等的位置,说明其规模相对来说并不是很大。

而通过进一步分析翻译官发现,在半导体市场景气度出现提升的情况下,这家企业今年收到客户的订单也出现了大幅度的增长。

2023年第一季度,公司收到客户的订单,也就是合同负债只有102万元。到了2024年第一季度,这个数字就达到了283万元。这不仅同比大幅增长了178%,还创出了历史新高。

收到客户的订单创出历史新高,是因为半导体行业风口发挥了作用。而在这种情况下,管理层都会顺势扩大生产,提高半导体精密零件存货的数量。但奇怪的是,在今年第一季度,公司的存货不但没有增长,反而还出现了下降。

2023年第一季度,这家企业的存货还有9,589万元。到了2024年第一季度,这个数字就降至9,555万元,同比下降了0.36%。

通过进一步分析翻译官发现,公司存货下降的主要原因是这家企业的产能跟不上了。所以在报告期内管理层扩大了产能,提高了半导体精密零件的生产能力。

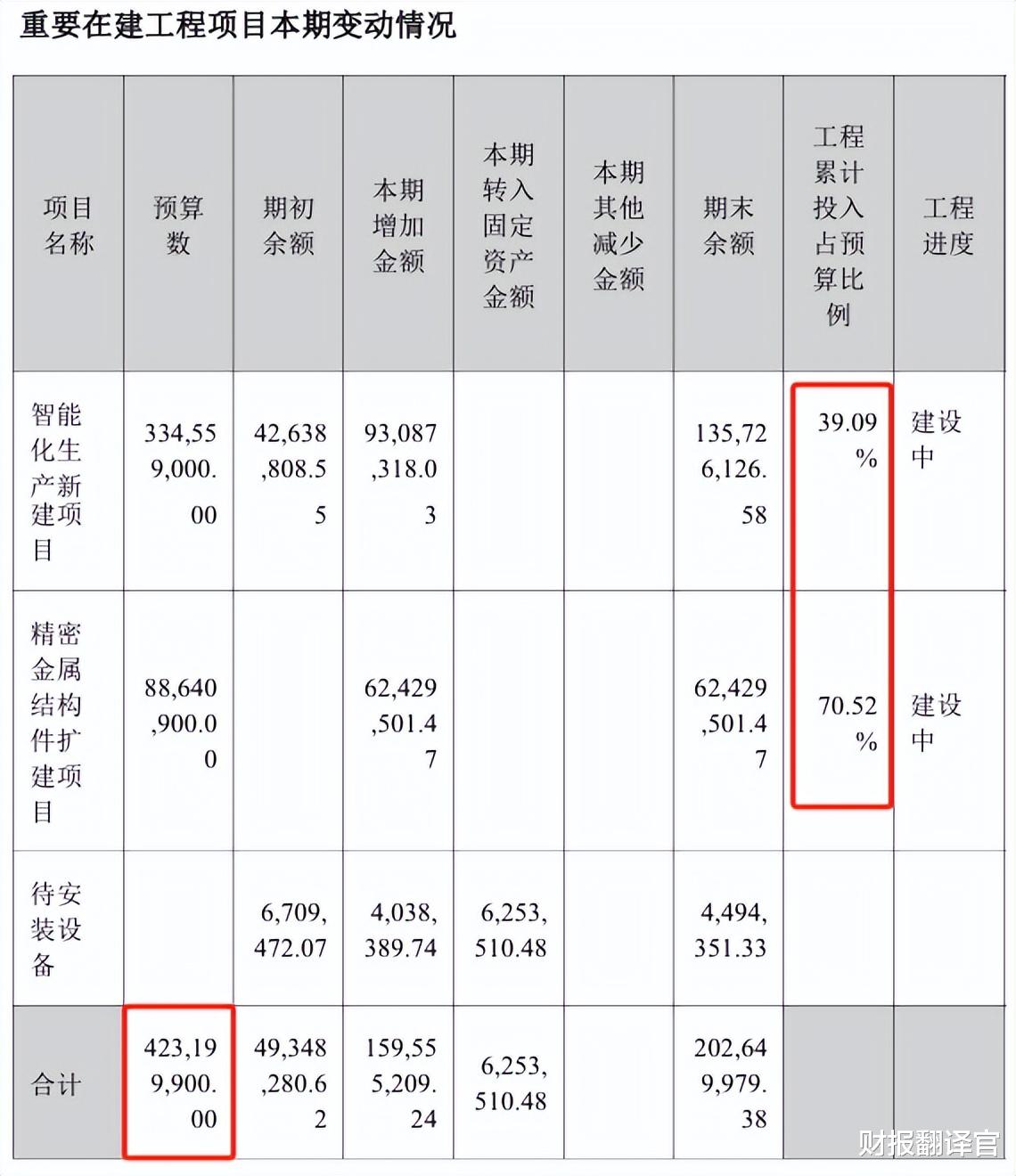

目前,公司有三个半导体生产项目正在建设中,而这些项目的预计投资总额为4.2亿人民币。

在和这家企业的现有产能进行对比后翻译官发现,如果这些半导体生产项目都能竣工的话,这家企业的产能,也就是生产半导体精密零件的能力将大幅提高5倍以上,这也为其未来净利润的增长打下了坚实的基础。

在本文的最后,我们再来分析一下公司的市盈率和市净率这两个指标,并判断出这家企业估值的情况。

2024年第一季度,公司的市盈率为34倍。这说明如果管理层把每年通过销售半导体精密零件赚到的利润都分给股东的话,股东需要34年就能回本。

而这家企业目前的市盈率,在光刻机概念板块90家上市公司中,从低至高排列位居第28位。这个名次比较高,说明如果按市盈率的口径,这家企业的估值偏低。

上面看过了公司的市盈率,下面我们再来看一下这家企业的市净率。

2024年第一季度,公司的市净率为2.9倍,这说明这家企业目前的市场价格是其成本的2.9倍。

而公司目前的市净率,在光刻机概念板块90家上市企业中,从低至高排列位居第57位。这个名次处在板块中等偏下的位置,说明如果按市净率的口径,公司的估值略微偏高。

通过上述分析我们了解到,在2024年,由于半导体行业风口的回暖,使这家企业收到客户的订单出现了大幅度的增长。而管理层也顺势扩大了产能,提高了生产半导体精密零件的能力。所以翻译官猜测,公司今年的净利润将出现增长。

而虽然这家企业市净率的排名比较低,但市盈率的排名却比较高。所以通过综合判断翻译官认为,这家企业的估值并不高,未来具备成长性。

但是有一点是需要我们注意的,在本周五虽然半导体板块出现了大涨,但是到了下周一,这个板块有可能会偃旗息鼓。如果到时市场再出现调整,那么今天分析的这家企业也很难会有表现。

如果把上市公司的基本面,从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。