去年9月末一线城市开启救市以来,深圳的房地产行情的确与众不同,又有了当年楼市风向标的模样。

从乐有家最新公布的数据来看,12月份新房成交量略有下落,但反映市场真实热度的二手房,却冲破了繁荣线。

数据显示,12月份深圳一手住宅网签量6769套,环比11月份下跌了16%,但仍远高于10月份,仍是去年全年第二高,而且是10月份之前的月成交量的三倍多。

而且,新建住宅均价再次突破了5万元/平方米。

在四季度拉动之下,深圳新房住宅全年网签了37972套,高于2023年和2022年。

二手房则在四季度一路狂飙,网签量9月份只有3191套,10月份直接翻倍至6118套,冲破了荣枯线(5000套),11月份继续增加至7125套,12月份则冲破了8000套的繁荣线,为8282套。

二手房均价在7月份跌破6万后10月份反弹至6.3万元,11月份涨至6.43万元,12月份回落至6.33万元。

四季度强势拉动下,深圳2024全年的二手房网签量达到了54487套,高于2023年、2022年、2021年。

当然,与过去二十年的二手房网签量相比,仍属于倒数第五低。均价相比于2021年的高点,也跌了21.25%。

无论新房还是二手房,从年度对比来看,相较于前两年,今年在四季度拉动下,已经有了止跌回稳的趋势。

02 | 深圳楼市是否就此回稳?我在之前的文章中,反复强调过一个事情,北上广深乃至杭州这类城市,本质是不缺购买力的,能够影响这些城市房地产行情的因素,信心和预期占主要。

这就是为何深圳供需矛盾一直在,但过去三年深圳房价不断下跌,从8万跌破7万再跌破6万的原因。

而正因为它们不缺购买力,所以又很容易起来,只要信心和预期足够,反弹也就几个月的事情。

所以我们看到四季度的深圳,成交量再次强悍,房价也再次冲破了6万元。

那么,关键问题来了,深圳楼市就此回暖了吗?

这个问题,本号仍持保留意见。

恰如我上面所说,北上广深杭这类城市,不缺购买力,决定他们的因素是信心与预期。

而信心与预期的决定因素,则是全国的宏观大环境,也就是经济恢复和就业恢复情况。

中国老百姓的就业、收入和经济预期是否在2025年能有边际性改善,这是决定一线城市能否彻底筑底回暖的关键。

这也是我不断强调的,收入是就业的函数,就业是经济的函数。只有这些改变,预期才能改变,只有预期改变,大家才有能力有意愿入场。

经济与就业回暖的不确定性,仍在加大。这一点,官方在去年年末召开的中央经济工作会议上,有明确表述。

会议强调:

当前外部环境变化带来的不利影响加深,我国经济运行仍面临不少困难和挑战,主要是国内需求不足,部分企业生产经营困难,群众就业增收面临压力,风险隐患仍然较多。

这段话,和去年7月份召开的中央政治局会议上的表述,没有太大差别。

去年的表述是:

当前经济运行面临新的困难挑战,主要是国内需求不足,一些企业经营困难,重点领域风险隐患较多,外部环境复杂严峻。疫情防控平稳转段后,经济恢复是一个波浪式发展、曲折式前进的过程。我国经济具有巨大的发展韧性和潜力,长期向好的基本面没有改变。

这一次,用了“不利影响加深”,这意味着明年的外部环境不确定性在加剧,毕竟特朗普已经二度归来。

在这种背景下,会议给出的明年发展目标是,要保持经济稳定增长,保持就业、物价总体稳定,保持国际收支基本平衡,促进居民收入增长和经济增长同步。

具体目标数据,要等到明年的两会上政府工作报告中公布。

在内外局势不断施压之下,要完成这些目标,压力不可谓不大。所以,从四季度开始,我们的货币、财政政策大转向,而从会议的内容来看,明年会继续轰油门。

会议强调:

1、实施更加积极有为的宏观政策,扩大国内需求,稳住楼市股市。

2、稳定预期,激发活力。

3、实施更加积极的财政政策,提高赤字率。增加发行超长期特别国债,增加地方政府专项债的发行使用。

4、要实施适度宽松的货币政策,适时降准降息,保持流动性充裕。

5、大力提振消费,提高投资效益。全方位扩大国内需求。以政府投资有效带动社会投资。

6、综合整治内卷式竞争,规范地方政府和企业行为。

7、深化资本市场投融资综合改革。

8、扩大高水平对外开放,稳外贸、稳外资。有序扩大自主开放和单边开放,稳步扩大制度型开放。

9、持续用力推动房地产市场止跌回稳,加力实施城中村和危旧房改造,推动构建房地产发展新模式。大力实施城市更新。

如此种种表述:

意味着,明年的货币政策和财政政策将迎来轰油门时代。

意味着,明年不仅会有较大力度的降准、降息,央行还会显著“扩表”(购买国债、增加买断式逆回购的投放,甚至推出新的支持股市稳定的政策工具)。

意味着,财政政策方面,力度将是空前的。明年的国债、地方债的增量,以及赤字率都有望创下历史纪录。

意味着,官方应对当下的房地产困局、地方财政困局和消费困局三大烦恼方案,依旧是原来的配方。当然,这也是应对特朗普二次上台的方案之一。

尤其是在针对房地产的表述上,用了“持续用力推动房地产市场止跌回稳”。

货币与财政政策轰油门,理论上是推动楼市企稳的强大动力。

之所以说是理论上,是因为,实际效果可能会打折扣。毕竟当下的时代和当年的内外环境已经完全不同。

过去能够做到,是基于两点:

第一,过去我们的财政支出一直都是以中央投资、地方债为主,投向大基建,拉动就业复苏,拉动经济回暖。

这时候的背景是高速城市化带来的大量需求,包括大量农民进城后的购房需求、交通需求、医疗需求、教育需求等等。

第二,过去大量农村人口进入城市,大量小城市人口流入大城市,带来了巨大的购房需求,并因此引发了供需矛盾。

在需求作用之下,房产的金融属性不断显现,因此在真实需求和炒作需求双重叠加下,大量货币进入了房地产这个池子中。

现在难以做到是因为:

第一,随着固定投资边际效益递减,这种模式对于拉动就业、经济复苏已经显得有点力不从心。

第二,而房地产已经严重过剩,哪怕个别中心城市供需矛盾仍在,但全国整体供过于求的局面官方已经多次承认。

这意味着大多数城市的房价还得调整,而没有增值空间的城市的房产,就是纯粹的消费品,行情热不起来。也就意味着房地产再也容纳不了超发的货币。

而北上广深杭的决定因素,就只有信心和预期,或者说,就取决于宏观经济和就业大环境。

03 | 深圳楼市的判断对于深圳楼市,乃至北上广和杭州的判断,都是一样,这类由信心和预期决定的市场,早晚会涨,但节点不好判断。

以深圳来说:

第一,早晚会涨,是由深圳的经济发展势头、产业势头、人口竞争力、供小于求的基本面决定的。

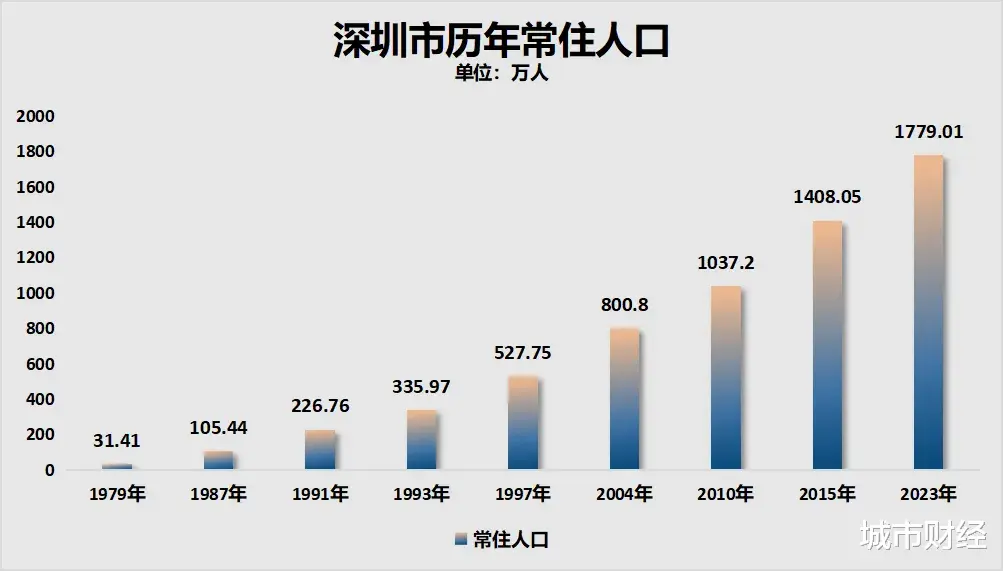

过去四十多年的经济快速发展,产业强势崛起,让深圳的人口爆炸性增长。

深圳从1979年立市到2023年年末,人口翻了56.6倍。

疯狂涌入的人口带来的必定是巨大的购房需求。

除了购房居住的硬需求外,还有随着产业、经济狂飙带来的疯狂的投资需求。

人口不断流入、热钱不断流入,硬需求与炒作需求叠加之下庞大的购房需求,推动着深圳房价水涨船高。

而另一方面,深圳在对待房产上,由于逼仄的空间和坚持工业立市的原则,让深圳始终“重产业、轻居住”。

深圳工业用地占比常年维持在30%左右,这一数值接近国际15%-30%指标的上限;居住用地占比,40年来从未达到国际通用指标下限。

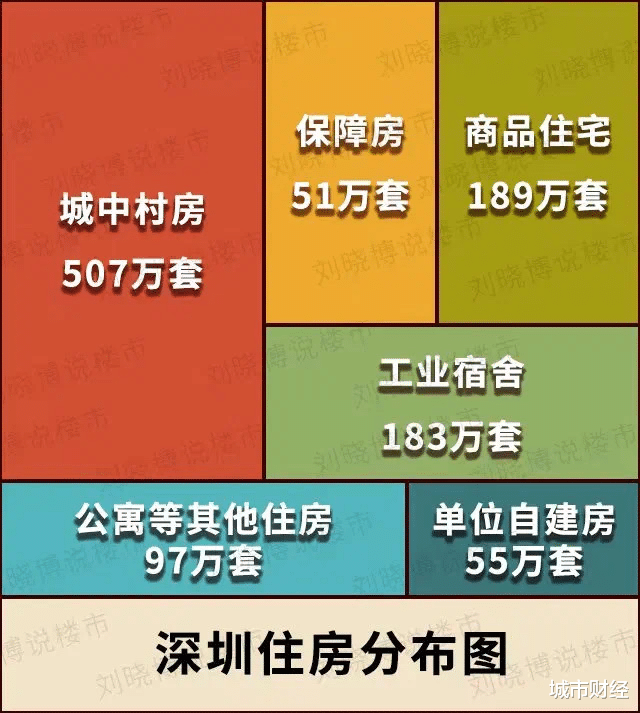

更为关键的是,深圳本就占比不大的居住用地上,超一半房子是无法公开成交的城中村。

深圳拥有1044个城中村,数量全国第一。另外,深圳有1200万人居住在城中村,占总人口的67.5%。

这种房产分布,导致深圳真正能流通的商品房少之又少。

之前的数据显示,商品房189万套,保障房51万套,公寓等其他住房97万套,单位自建房55万套,工业宿舍183万套。

一方面是不断涌入的人口和疯狂炒作的需求,另一方面是稀少的供地和商品房供应,双重夹击下,深圳的房子不断突破天花板。

这是深圳房价过去持续上涨的根本逻辑,也是未来其潜力的底座。

第二,节点难以判断。

主要是对宏观经济和宏观就业的回暖势头不好判断。

如果后续大环境改善,那以深圳为引领的一线城市,楼市筑底反弹,毫无悬念。

如果大环境改善仍举步维艰,仍充满着不确定性,则无法给市场以信心和预期,没有信心和预期,一线城市就会出现富人不投资,中产不兜底,越来越多的穷人收入缩水致使更加买不起的局面。

所以,如果后续经济、产业、就业的数据无法给予市场信心和预期,一线城市也无法上演独立行情。

何时是节点,无法预测。但有两点是可以肯定的:

第一,房地产的黄金时代,已经一去不复返了。等这一轮调整结束之后,一线城市核心地段的优质住宅,依旧具备保值增值作用,但凭借炒房赚快钱的时代,不存在了。

第二,全国分化、区域分化、城市分化。

未来的房地产市场,会是一个极度碎片化的市场。不仅全国范围内分化严重,区域分化、城市内部分化同样严重。

毕竟,中国人口红利已经终结,而大多数城市海量的库存现状也摆在这里。

这便意味着,这一波调整之后,我们的房价会类似于日本。

几个核心城市群中的核心城市(一线与部分强二线城市),价格在通胀和需求作用下,继续上涨。其他大多数城市,会在人口流失之下,横盘若干年。少部分人口流失严重,产业羸弱的城市,房价白菜化。

核心城市,核心区与郊区,会有同样的分化。