我们看了几家中药类的上市公司表现都不太好,今天就来看一家表现相当亮眼的上市公司。浙江佐力药业股份有限公司(股票简称:佐力药业)成立于2000年1月,2011年2月在深交所创业板上市,是一家集科研、生产、销售于一体的国家高新技术现代化制药企业。

佐力药业拥有浙江佐力健康产业投资管理有限公司、浙江佐力健康科技有限公司、浙江佐力百草医药有限公司、浙江佐力百草中药饮片有限公司、德清佐力医药科技有限公司五家全资子公司,以及青海珠峰冬虫夏草药业有限公司一家控股子公司,参股了科技生物医药有限公司。佐力药业拥有现代化的原料药、提取、片剂、胶囊、饮片、颗粒和冻干粉针等生产流水线。

2024年上半年,佐力药业的营收同比大增了四成多,创下了上半年营收新纪录,和三年前的2021年上半年相比,增长已经翻倍;和2021年全年的规模接近。在现在的经济和行业形势下,佐力药业最近三年半的表现是强于大多数同行的。

净利润接近五成的同比增长,不用说去和三年前比,比两年前都翻倍不止了,也超过了2022年全年的水平。对于营收持续增长的公司来说,净利润保持更高速度的增长,符合一般情况下“规模效应”的表现。

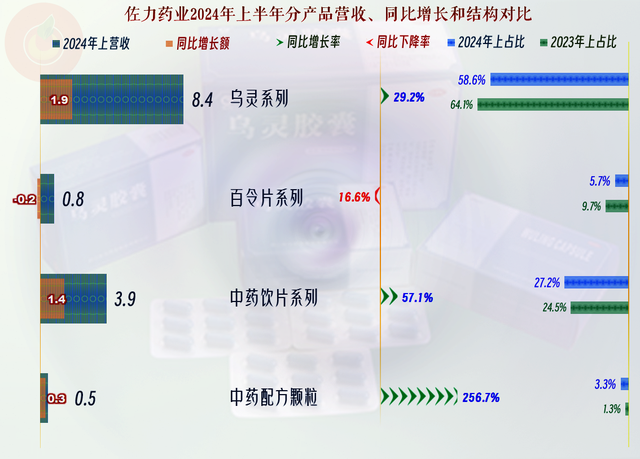

除了“百令片”系列产品之外,其他几大系列的产品同比都在增长,主力产品“乌灵系列”的增长规模虽然是最大的,但增长速度却慢于平均增速,“中药饮片系列”和“中药配方颗粒”的增长速度很快,推动了整体营收的较快增长。

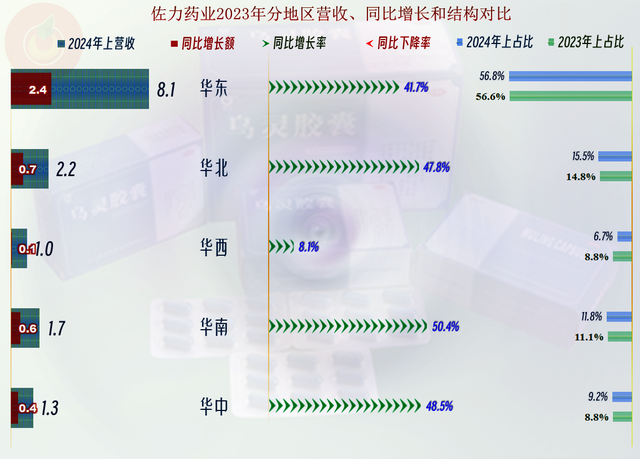

除了华西市场的增长相对较慢之外,其他各大市场的增长都很快,这类药品基本不出口,也是正常现象。

分季度来看,2023年以来的增长速度就开始变慢,但一直都是螺旋增长的状态,到2024年一季度,增长突然提速,而且二季度还有持续加速的迹象。

毛利率已经持续下滑了两年半,这一点和大多数同行比较接近。2024年上半年62.6%的毛利率虽然也是很高的,但相对与其他更高的同行来说,这个水平只能算一般。但是,佐力药业的销售净利率和净资产收益率都没有受到最近两年半毛利率下跌的影响,反而是在持续走高。在营收增长的状态下,只要成本管理不失控,财务指标越来越好看是普遍现象。

主力产品“乌灵系列”的毛利率基本稳定,高达86.8%;下跌的原因主要有两个方面:一是“百令片系列”和“中药配方颗粒”的毛利率都在明显下滑,二是毛利率相对较低的“中药饮片系列”和“中药配方颗粒”的占比上升,通过加权平均后也拉低了平均毛利率。

主营业务盈利空间已经持续提升了三年半,从7.2个百分点,提升至了21.2个百分点,这样的提升幅度当然是相当恐怖的。前面我们已经说过了,其毛利率总体上是下滑的,主要是期间费用占营收比下跌明显。其中主要是销售费用的占比从接近营收的一半,降低至了三分之一左右。但是,其支出规模上仍然是增长的趋势,2023年的销售费用同比略有下降说明,其降低这方面的支出,虽然营收增长变慢,但仍然能增长,这是很多同行都办不到的。

在其他收益方面,主要是政府补助金额相对较大,主要的补助项目是收“即征即退增值税”;除此之外,其他方面的金额较小。

分季度来看,毛利率在波动中持续走低的趋势还是比较明显的,特别是离现在最近的2024年二季度,已经跌破了60%。随着其低毛利率业务的较快发展,这样的趋势有可能还会持续一段时间。

主营业务的盈利空间波动并不是很大,但持续增长的趋势明显。虽然2024年二季度已经不足两成了,但是就是这样的水平也相当不错了。要知道,很多行业毛利率都达不到这个水平。

佐力药业的现金流量表现较好,“经营活动的净现金流“持续稳定。但是,最近三年半的固定资产类投资规模还比较大,为此2022年还进行过较大规模的融资。不过,近一年半又降低了一些,毕竟自身的造血功能已经够强了,暂时没有这方面的需求。

佐力药业的长短期偿债能力都很强,这方面除了有些配置过度之外,并没有明显的问题。由于其固定资产类的投资规模还相对比较大,在其后续业务趋于稳定后,适当调整一下资产负债的配置比例,也是可以大大提升净资产收益率的。

有人欢喜就有人忧,在大多数同行的日子都不太好过的时候,佐力药业的业绩却表现亮眼。通过发展核心业务以外的其他业务,大大提升了营收规模和盈利能力;最值得称赞的是,佐力药业还可以调整销售费用,这可是绝大多数药企做不到,或者调整失败了的。

声明:以上为个人分析,不构成对任何人的投资建议!