在疫情的冲击下,电影行业遭受重创,《长津湖》延期上映,《狙击手》悄然撤档,电影院经营艰难。尽管疫情后有所恢复,但仍远不及高峰期。

除了银幕暴增、疫情限流,在线售票系统的崛起,也给电影行业带来巨大变革,猫眼电影便是其中的佼佼者。

2012年2月,美团开设美团电影子版块,次年更名为猫眼电影,主营影院在线售票。此前美团的电影票团购需换券排队,而猫眼电影可自行选座,自动取票机出现后,购票更加便捷。

这一变革催生了猫眼电影的迅速成长,短短几年便从美团的一个版块发展为在线票务市场老大,进而成为涉足影视全产业链的行业巨头。

2019年,猫眼占据在线电影购票平台42.6%的最大比重,与淘票票形成两家独大的局面。

猫眼电影的崛起离不开美团、腾讯等巨头的支持。2015年春节贺岁档,各大平台推出9.9元至19.9元不等的特价票。疯狂的票价补贴大战后,多数平台或被收购,或被淘汰,最终剩下猫眼和淘票票。

2017年前,猫眼与淘票票市场占比难分高下,还面临微影等平台的追赶。2017年9月,猫眼收购微影,结束了市场份额之争。此后,光线传媒和腾讯先后入股猫眼。

2016年,光线传媒以23.83亿现金加1.76亿股收购猫眼57.4%股份,次年追加17.76亿收购19.7%股份,成为第一大股东。

2017年10月,腾讯出资10亿收购猫眼4.9%股份,加上之前微影等的持股,腾讯持股比例达11.23%。美团虽出售大部分股份,但作为战略合作,仍为猫眼提供大量流量支持。

近几年,猫眼的利润和收入来源主要有票务、非票业务(卖品、广告等)以及电影投资和发行业务。其中,电影投资和发行业务的比重持续上升,猫眼逐渐向互联网加电影公司转型。

依托光线传媒,猫眼在短短两年成为中国最大的国产片主控、发行方,出品了多部影视作品。同时猫眼还独立运作发行其他影片,并与好莱坞六大有深度合作。

此外,猫眼积极投资控股多家影视公司,成立猫眼影业,开展电影制投、宣发各项业务。

猫眼电影的目标是建立生态。以猫眼专业版APP为例,除服务B端影院,打造成大数据平台外,还设置找合作板块,方便影视运营者发布需求信息。

然而,从2020年业绩公告来看,受疫情影响,公司总营收13.657亿元,较2019年下滑68%;毛利5.373亿元,减少79.8%;全年亏损4.356亿元。

尽管近几年电影行业逐渐复苏,但截至2025年,猫眼仍面临一些挑战。

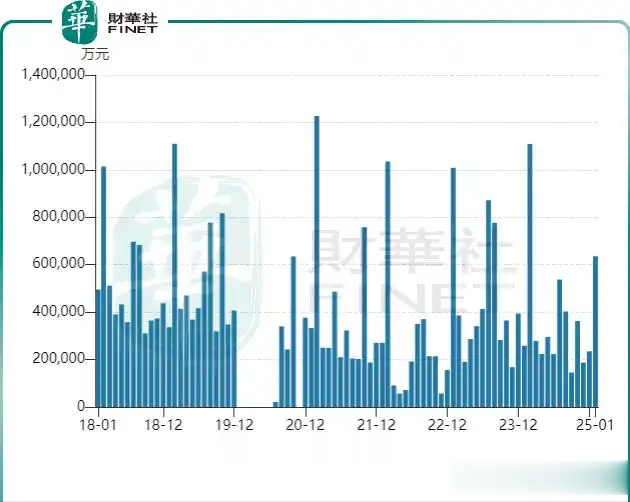

中国电影票房收入

根据最新数据,2024年猫眼的票务服务收入占比虽仍较高,但较前几年有所下降,为45%左右,主要原因是市场竞争加剧,新兴票务平台不断涌现,分流了部分用户。

非票业务收入占比稳定在20%左右,卖品和广告业务发展较为平稳。电影投资和发行业务收入占比则上升至35%左右,成为猫眼的重要收入增长点。

但在电影投资方面,猫眼也面临着一定风险,部分投资影片票房表现不佳,导致收益未达预期。

在市场份额方面,尽管猫眼和淘票票仍占据主导地位,但市场竞争日益激烈。2025年春节档依旧二者占据电影票务市场的主导地位,合计市场份额超过八成。

猫眼凭借多年积累的大数据优势、与影院紧密的合作关系以及在腾讯、美团等巨头支持下强大的流量入口,占据了约45%的市场份额。

淘票票依靠背后阿里强大的电商生态和大数据分析能力,在春节档占据约38%的市场份额。其他新兴平台共占据约17%的市场份额。

为应对挑战,猫眼持续深化在电影产业链的布局。在内容创作上,加大对优质影视项目的投入,注重挖掘具有潜力的原创剧本和人才。

在发行环节,利用自身大数据优势,精准定位目标受众,提高影片的宣发效果。同时,猫眼也在不断优化平台服务,提升用户体验,例如推出个性化推荐、会员专属权益等。

当前,在线票务平台都在积极谋求转型,向电影产业链上下游扩展。猫眼已经开始布局整条电影产业链,建立生态。

虽然从营收数据看,实现盈利仍面临挑战,但随着电影行业的持续复苏和猫眼自身的不断调整,未来仍充满机遇。

其老东家美团用了近10多年才成功建立起一个完整的生态圈,因此,现在评判猫眼电影的市场布局还为时尚早,我们不妨拭目以待,看它如何找到属于自己的盈利突破口,走出一条市场胜利之路。

【本文来源@十万个品牌故事的视频内容】