灿芯股份688691

发行价:19.86

发行PE:25.12

发行量3000万股,拟募资6亿,实际募资5.9亿,所投项目如下

实际控制人:无(第一大股东庄志青及其一致行动人合计持有公司 19.82%股份)

主营:提供一站式芯片定制服务的集成电路设计服务。

主要产品:芯片全定制服务 、 芯片工程定制服务。

公司亮点:全球集成电路设计服务行业头部厂商,与中芯国际建立了战略合作伙伴关系。2021年度灿芯股份占全球集成电路设计服务市场份额的4.9%,位居全球第五位。前四位分别是创意电子(18.0%)、世芯电子(12.4%)、芯原股份(11.1%)、智原科技(9.6%)。在中国内地,其排名第二,仅次于也在科创板上市的芯原股份。

公司主营业务收入按业务类型构成情况如下

公司主营业务收入的地区构成情况如下

公司前五大客户对应收入金额及占主营业务收入比重如下

财务简况(2020年至2023年,灿芯股份的营业收入分别为5.06亿、9.55亿、13.03亿和13.41亿,四年间增长了165%;同期,公司的净利润也呈现出显著增长趋势,从0.18亿攀升至1.72亿,四年增长了856%。)

2023年年报每股收益1.91元,归母净利润17192.28万元,净利润同比增长率81.23%。预计公司2024年01-03月扣非前归属于母公司所有者的净利润为5800万元-6300万元,与上年同期相比增长0.49%-9.15%。

公司可能存在的几个风险

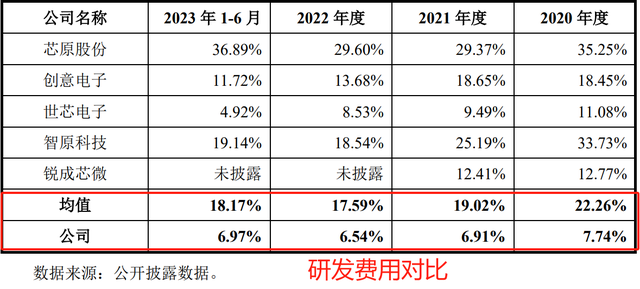

同行对比情况

打新建议:发行人是芯片设计服务龙头公司,位居全球第五、国内第二,且背中芯国际,有技术的业务支持,报告期业务稳定增长。这些是公司的亮点优势。劣势有,基本上在晶圆制造采购端完全依赖中芯国际(持股18.98%,是发行人第二大股东),毛利相对不稳定,且技术上受制于AMD等外企,营收在23年增速下滑,毛利和研发低于同行。整体看,行业有有一定预期,23年静态估值只有17倍,股价低,募资低,给于65分打新分值,建议积极申购。