星宸科技301536

发行价:16.16

发行PE:15.34

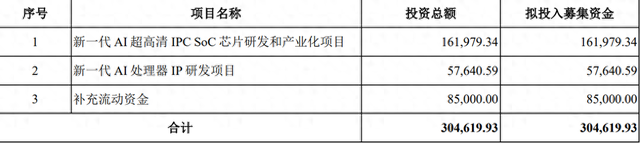

发行量4211万股,拟募资30.4亿,实际募资6.8亿,所投项目如下(本次募投项目为推动公司抓住人工智能发展的机遇,引领 IPC SoC 产业智能化、高端)

公司无实际控制人,为保证公司控制权状态的稳定,间接持有公司第一大股东SigmaStar(开曼,联发科全资控股子公司)100%股权的联发科已出具《关于不构成实际控制及不谋求星宸科技股份有限公司控制权的承诺函》。

主营:为视频监控芯片的研发及销售,产品主要应用于智能安防、视频对讲、智能车载等领域。

主要产品:IPC SoC产品 、 NVR SoC/XVR SoC产品 、 视频对讲芯片 、 智能车载芯片。

发行人是IPC SoC及NVR SoC出货量全球第一,中国第二大行车记录仪芯片厂商 。根 据 Frost&Sullivan 数据,在智能安防领域,以出货量口径计算,2021 年公司在全球 IPC SoC 市场和全球 NVR SoC 市场的份额分别为 36.5%和 38.7%,均位列市场第一;在视频对讲领域,以出货量口径计算,2021 年公司在全球 USB 视频会议摄像头芯片市场的份额为 51.8%,位列市场第一;在智能车载领域,以出货量口径计算,2021 年公司在中国行车记录仪芯片市场的份额为 24.0%,位列市场第二,在中国 1080P 及以上行车记录仪芯片市场的份额为 50.0%,位列市场第一。公司领先的行业地位是公司业绩规模的主要驱动力。

主营业务收入按产品类别分类如下表所示(智能安防芯片收入占比近两年保持在70%以上)

主营业务分产品的毛利率水平如下(近两年毛利持续下滑)

客户销售金额及其占公司营业收入的比例如下(芯智国际有限公司及其关联方作为港股上市公司,是行业内知名电子元器件分销商,公司与芯智国际有限公司及其关联方自 2018 年起开始合作 )

财务简况(自21年高增长过后,近两年都在持续出现营收和利润下滑的迹象)

2023年年报显示公司主营收入20.2亿元,同比下降14.66%;归母净利润2.05亿元,同比下降63.72%;扣非净利润1.8亿元,同比下降59.38%;

公司预计2024年1-3月可实现营业收入45,415.71万元至51,502.22万元,较去年同期增长3.96%至17.89%;预计实现归属于母公司股东的净利润为3,099.19万元至4,968.07万元,较去年同期变动-33.67%至6.34%,主要原因系去年同期因政府补助导致的非经常性损益较大;预计实现扣除非经常性损益后归属于母公司股东的净利润为2,721.52万元至4,590.40万元,较去年同期增长98.67%至235.10%,主要受益于公司主营业务毛利率有所回升。

公司可能存在的风险

同行对比情况

打新建议:发行人背靠联发科,是全球视频监控芯片龙头企业,产品及技术没话说,此次IPO募集资金主要是开发全新AI新一代产品,这是它的优点。缺点是,营收及利润持续两年下滑(下游需求不足及上游成本压力),库存有压力,毛利也下滑,还有就是竞争对手也强大,比如华为的海思。IPO估值要30亿,其中8亿打算用来补充流动性资金,但22年却又分了3亿的红,这是觉得A股募资的钱容易拿啊,最终市场定价给了6.8亿,差距这么大也是少有的现象。20块不到的发行价,15倍的发行PE(22年的数据),24年的动态估值应该在20倍左右,也算低估,给于55分打新分值吧,整体还是可以申购的。