上海合晶688584

发行价:22.66

发行PE:42.05

发行量,拟募资15.6亿,实际募资15亿,所投项目如下

控制股东: Silicon Technology Investment(Cayman)Corp. 持有上海合晶硅材料股份有限公司比例:53.64%(控股股东为台湾第三大硅片厂商合晶科技,在技术及客户资源等方面具有较好同源性,目前是国内少数受到国际客户认可的外延片厂商之一)

发行人的外延片主要用于制作 MOSFET、IGBT 等功率器件和 PMIC、CIS 等模拟芯片,被广泛应用于汽车、工业、通讯、办公等领域。(主要应用领域为汽车及工业、通讯及办公)

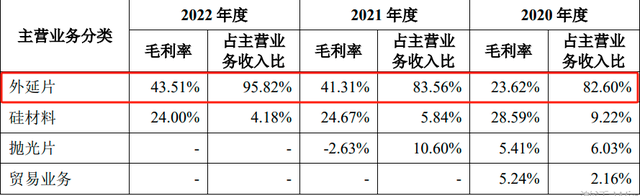

主营业务收入按类别划分的构成情况如下(外延片收入占比超80%,22年更是高达95.82%)

公司外延片销售业务以 8 英寸外延片为主

主营业务分产品毛利率及占比情况如下(外延片毛利逐年提升)

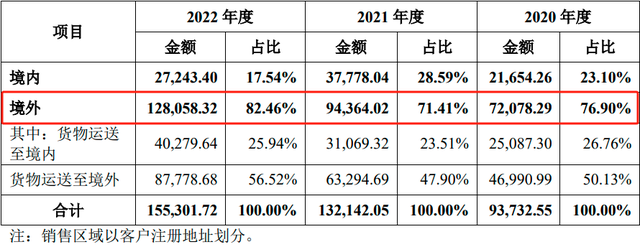

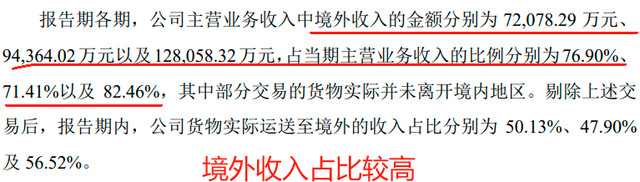

收入按地区分类如下(7成以上收入来自境外,22年更是高达82.46%)

财务简况

预计2023年1月至12月归属于母公司股东的净利润约25,000万元至26,500万元左右,与上年同期相比变动约-31.49%至-27.38%左右

公司存在的几个风险

同行对比情况

打新建议:公司的优势在于股东的资源优势,一体化产业带来的高毛利优;劣势有8英寸的高竞争格局,23年行业整体下滑,且发行人业务大头在境外。整体看,给予55分打新分值,但市场新股较高,24年未有破发新股,预计依然有较大概率会有溢价。

诺瓦星云301589

发行价:126.89

发行PE:21.93

发行量1284万股,拟募资10.8亿,实际募资16.3亿,所投项目如下

最终控制人: 袁胜春 、 宗靖国 ,分别持有西安诺瓦星云科技股份有限公司比例:31.11、20.62%。

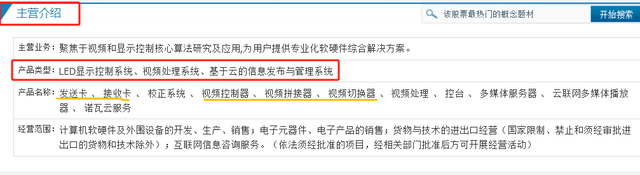

主营:视频和显示控制核心算法研究及应用,为用户提供专业化软硬件综合解决方案(发行人的外延片主要用于制作 MOSFET、IGBT 等功率器件和 PMIC、CIS 等模拟芯片,被广泛应用于汽车、工业、通讯、办公等领域)

收入主要来自led显示控制系统和视频处理系统

公司主营业务毛利率及毛利贡献率按产品类别列示如下

主要业务指标

预计公司2023年实现营业收入约为30.46亿元,同比增长40.10%;实现归属于母公司所有者的净利润约为6.18亿元,同比增长100.56%。预计 2023 年度扣除非经常性损益后归属于母公司股东的净利润为 6.04亿元,同比增长 103.20%。

公司当前存在的几个风险

同行对比情况(目前,视频图像显示控制行业的主要市场参与者除本公司外,还有卡莱特、淳中科技等国内公司和 Barco、Extron 等欧美公司,其中卡莱特为公司所处细分行业内的主要竞争对手)

打新建议:消费电子23年明显有复苏迹象,LED也是如此,23年业绩数据比22年明显改善。目前A股业务类型可对比较高的是卡莱特,相较于卡莱特,发行人估值占优,业绩规模也相对偏优。24年的第一支百元新股,博不博?24年到现在,市场跌的一塌糊涂,但新股没有一只破发,加上今天限售股都不能参与融券业务了,这对次新无疑是利好,我个建议可博!