国科天成301571

发行价:11.14

发行PE:15.76

发行量4486万股,拟募资5亿,实际募资4.99亿

实际控制人: 吴明星 、 罗珏典 (持有国科天成科技股份有限公司比例:13.70、10.92%)

主营:红外热成像等光电领域的研发、生产、销售与服务。下有主要是军工领域及特种领域,产品和服务主要用于边防及要地侦查监测设备、光电吊舱、卫星光学载荷、红外导引头、执法装备、商业航天、科学研究等对性能要求较高的军用领域及特种领域。

报告期内,公司制冷型机芯及整机占各期红外产品业务收入之比分别为 73.17%、79.33%和 87.51%,零部件收入亦以制冷型探测器及镜头为主,非制冷 型红外产品和零部件收入占比较低。

财务简况(2021 年-2023 年营业收入复合增长率达 46.31%,归属母净利润复合增长率达 30.36%。)

2024 年 1-6 月,公司初步预测的营业收入为 36,210.60 万元,同比增长 33.32%,扣除非经常性损益后属于母公司所有者的净利润为 5,132.35 万元,同比增长 27.95%,业绩同比保持增长趋势,主要系行业需求持续增长,新老客户扩大采购所致。

公司可能存在的风险

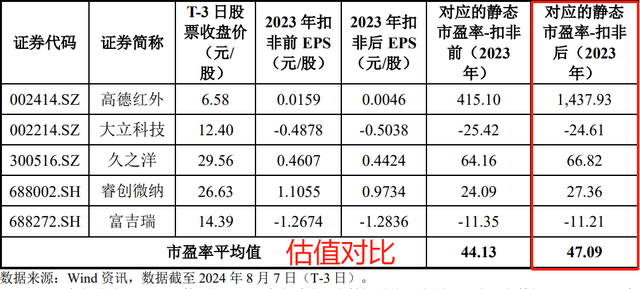

同行对比情况:目前国内实力较强的民营红外企业主要包括高德红外、大立科技、睿创微纳、久之洋、富吉瑞等上市公司,公司将上述五家公司列为同行业可比公司,其中:高德红外的可比业务为红外热像仪业务,其传统弹药及信息化弹药业务与公司不具有可比性,予以剔除;久之洋的可比业务为红外热像仪业务,其光学系统、激光测距仪、贸易及其他业务可比性较低,予以剔除;大立科技的可比业务为红外产品业务,巡检机器人等其他业务可比性较低,予以剔除;睿创微纳、富吉瑞的主营业务均为可比业务。

打新建议:IPO募资5亿不到,总市值不到20亿,军工股估值不到20倍,24年更是低于15倍,业务成长稳定,毛利稳定;缺点是核心零件受制于国内Z001公司,研发费用低。且资金回款速度慢,赊销的情况是常态。整体看,根据市场最近新股热度预测,大肉的概率不小,建议申购。

以上内容仅供参考,祝投资顺利。

股市有风险,投资须谨慎!

散户申购有啥用?申购过程中猫腻太多,有几个散户这几年中了赚大钱的股票?