巍华新材603310

发行价:17.39

发行PE:12.26

发行量8634万股,拟募资16.6亿,实际募资15亿

实际控制人: 吴江伟 、 吴顺华 (持有浙江巍华新材料股份有限公司比例:46.27、8.06%)

主营:氯甲苯、三氟甲基苯系列精细化工产品的研发、生产和销售。

公司产品主要有两类用途:一是作为新型环境友好型涂料溶剂,主要应用于汽车、桥梁、船舶、飞机等,主要市场为北美地区;二是含氟新型农药、医药、染料中间体,部分产品为世界农药、医药巨头专利保护期内的关键中间体,主要客户为BAYER、BASF等全球大型农药、医药企业。

三氟甲基苯系列产品占主营业务收入比重分别为 87.79%、80.69%、 74.14%和 79.33%,是主要收入来源。

综合毛利率分产品情况(公司综合毛利率分别为 52.54%、44.75%、49.71%和 51.41%)

财务简况(2020年至2022年,巍华新材的业绩连续增长。其营业收入由10.63亿元增长至17.76亿元,复合增长率为29.56%;其归母净利润由1.7亿元增至6.23亿元,复合增长率为91.43%,其中2022年同比增长44.48%。)

公司2024 年1-6月营业收入预计为63, 027万元至71,028万元,较上年同期变动-28. 07%至-18.94%;归母净利润为18,292 至21,592万元,较上年同期变动-44.43%至-34.40%;扣除非经常性损益后归属于母公司股东的净利润为17, 860.至20,860万元,较上年同期变动-44. 72%至-35. 44%。

同行对比情况,A股市场上,目前氟化工行业已有9家上市公司,对比财务指标来看,巍华新材的盈利能力、资产负债率整体优于这些公司。数据显示,今年一季度巍华新材销售毛利率为38.61%,销售净利率为29.29%,远超同行业的9家上市企业,如永太科技、巨化股份、永和股份等。公司一季度资产负债率为10.96%,低于8家氟化工上市企业。

打新建议:公司优点,国内领先的含氟精细化学品制造商,在三氟甲基苯细分市场处于龙头地位。产品毛利高,负债低,资金流动性充裕;公司劣势,5成多业务来自海外,米国那边特上台的预期很强,有贸易摩擦风险。整体看,估值中性偏低,募资规模大,市场对新股热度依然不减。大肉预期偏弱,但依然可申购。

301611珂玛科技

发行价:8.00

发行PE:44.90

发行量7500股,拟募资9亿,实际募资6亿

实际控制人: 刘先兵 (持有苏州珂玛材料科技股份有限公司比例:53.68%)

主营:先进陶瓷材料零部件的研发、制造、销售、服务以及泛半导体设备表面处理服务。

公司亮点:国内少有的掌握半导体设备用先进陶瓷零部件全工艺流程核心技术并实现境外规模销售。

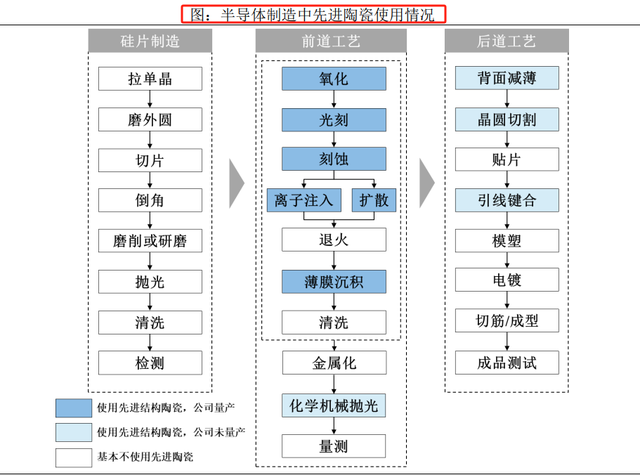

公司先进陶瓷材料零部件主要用于半导体制造前道工序,报告期内已覆盖刻蚀、薄膜沉积、离子注入、光刻和氧化扩散设备。具体如下:

报告期内,公司主营业务毛利率分别为43.02%、42.18%和39.67%。公司主营业务毛利率的波动主要系受到不同细分业务毛利率及收入占比变动的影响。2022年,公司主营业务毛利率较2021年下降0.84个百分点,主要系表面处理服务毛利率下降所致。 2023年度,公司主营业务毛利率较2022年下降2.51个百分点,主要系先进陶瓷材料零部件及表面处理毛利率均下降所致。

财务简况(23年营收几乎未增长,利润且出现下滑;负债率有上升趋势,研发投入保持增长)

公司2024年1-6月营业收入约36,500.00-39,200.00万元,与上年同期相 比增长55.93%-67.46%;预计2024年1-6月归属于母公司股东的净利润12,034.41-14,396.91 万元,与上年同期相比增长253.66%-323.08%;预计2024年1-6月扣除非经常性损益后归属于母公司股东的净利润11,765.75-14,088.38万元,与上年同期相比增长249.86%-318.92%。

目前A股上市公司中尚无专门从事先进陶瓷材料零部件研发、生产和销售的企业,因此,公司选取了主要从事电子陶瓷系列产品研发、生产和销售的中瓷电子,主要从事泛半导体设备金属零部件制造的富创精密以及主要从事泛半导体设备表面处理服务的富乐德作为可比公司。

打新建议:发行价8元,泛半导体概念的高科技公司,流通市值6亿,24年中报预期高增长,很有可能是一批黑马!建议申购。

美元降息,美股走弱,这是国际惯例,逻辑也很简单,毕竟停留在美股的资金也有兑换成其他资产的潜在需求,特别是在当下的漂亮国环境之下,以及未来老特总统上台后的不稳定风波。

A股是一个机会,从这两年A股和美股走势的背道而驰来看,A股还就爱偏爱美股弱势的时候,只是当下A股难说是一个确定性机会,环境依然摆在那。连续两天缩量回撤,周三的那根大阴线的信仰又开始摇摆了,但我们依然看机会为主,收复3000点不会是什么大问题,只是个股方向得好好琢磨(个人偏向于芯片、券商、军工、医药类)。短期重点关注成交额,我们认为7000亿不能再破。

以上内容仅供参考,祝投资顺利。

股市有风险,投资须谨慎!