2024年第一篇每周一股,聊聊中医股。

老朋友——云南白药(000538)。

最新市值,877亿。

估值,历史最低位。

年K线,2021-2023,已经三连阴。

最不应该关注的股价,2021年最高111.18元,现在只有48.82元。

近三年的疲弱,是大势的缩影。

回看云南白药的历史,可以说风光无限。

公司成立于1971年,但云南白药历史可追溯到1902年。

最早叫百宝丹,发明人叫“曲焕章”,主治外科跌打损伤。

至今121年了,绝对的百年老字号企业。

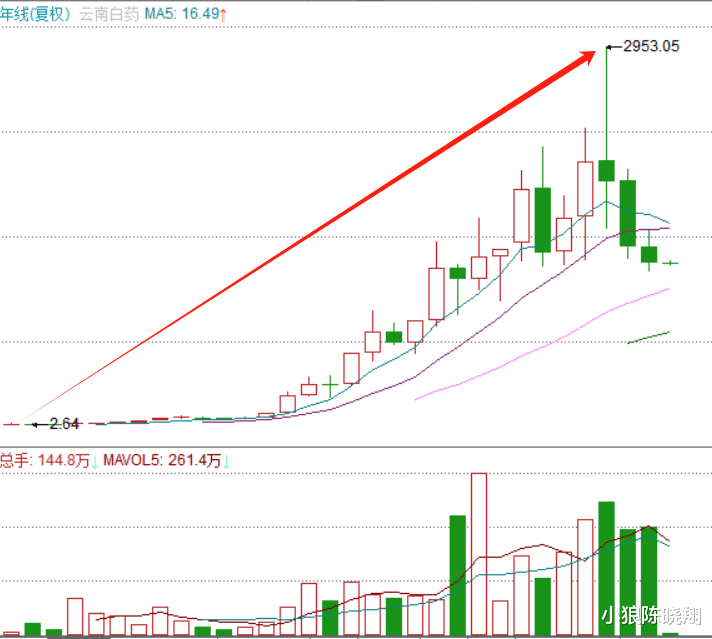

1993年上市,最低2.64元,后复权最高2953,涨幅超千倍。

其中的典型投资者,当属林园,持有20年,收益700多倍。

它是云南省的第一家上市公司,地位和贵州茅台之于贵州省很像。

不管过去如何,在老龄化大背景下,中药的未来,同样大有可为。

在8个国家级中药保密配方中,云南白药和片仔癀占据两个绝密级。

市值上,中药一哥的宝座,这两年云南白药(877亿)被片仔癀(1399亿)超越。

现在的片仔癀,和早些年的东阿阿胶有点类似,涨价很猛,未来消化高估值是个不小的问题。

估值上,最低的当属白云山。

其产品板蓝根、小柴胡、阿莫西林、王老吉凉茶等都被大家熟知。

这票挣大钱难点,但想亏钱更难。

换言之,从白云山身上挣钱较为轻松。

只要不贪,低位买点,总会起来的。

再不济,収收股息也是不错。

当然,股息支付率方面。

云南白药这四年大幅度提高,80%-90%,恨不得全分出来的架势。

但累计净分红,还是东阿阿胶最厉害。

这是内部细账,要看最直观的股价涨势。

同仁堂比较漂亮,估值也略高。

一般人恐怕高处不胜寒,远观便是。

这么对比下来,云南白药算是最平民化的。

从其主打产品创口贴、牙膏也能感受出来。

2023年前三季度业绩来看,中药行业营收过百亿的5家,云南白药位居第二。

但净利润却超越白云山,排名第一。

对比可见利润率相差多大。

业务规模巨大的医药商业,实在是没多高利润。

加上卖出股权、告别投资,将来的利润稳定性会大幅提高。

要知道前两年因为金融投资亏得不要不要,严重影响利润数据。

更具体些的财务数据,毛利率、净利率不够亮眼。

但账上的钱不少,期末现金及等价物余额一百多亿。

资产负债率也一直在降,目前25%,比较稳当。

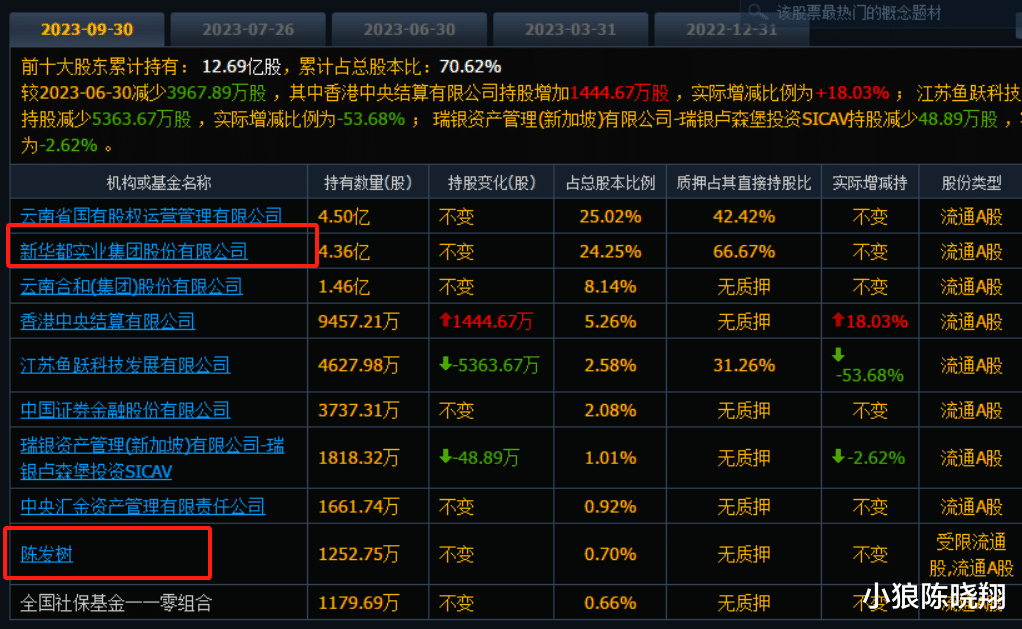

股权结构上,云南白药十分有意思,目前是无实控人状态。

原本,云南国资委是妥妥的大股东,即云南白药是一家国企。

但是,国有和民营资本争得很厉害。

国有中,云投和中国人寿是两个大头。人寿最新增资110亿。

民营中,陈发树是核心,新华都是其代表。

关于陈发树,混资本市场的人,没几个不熟悉的。

福建首富,紫金矿业大赚特赚。

其他投资标的,个个精彩无比,小米、腾讯、伊利、恒瑞、通威。

早在2009年,陈发树就从那时候云南白药的二股东红塔集团买股权,但中国烟草没同意。

没关系,二级市场慢慢买,到2015年,终于进入前十大股东。

现在其代表新华都是第二大流通股东,占比24.25%。

加上陈发树本人的0.7%,合计数和第一大股东不相上下。

一路走来,意图很明显,不仅仅是财务投资,完全是战略看好,冲着它未来成为中国的强生。

管理层方面,2023年3月刚离职的元老级董事长王明辉,为云南白药的发展立下了汗马功劳。

1999年就当上了总经理,营销能力超强,品牌打造力了得。

子品牌多得数不过来,单品销售过亿的产品就有12个。

当然,最能贡献收入和利润还是牙膏、白药、创口贴等。

最新的人工智能数字化发展势头也是很猛,总体起步阶段,想见足够成效还需时日。

不过说一千道一万,云南白药想要再创历史新高,离不开“中药”这个本质。

营销也好,数字化也罢,放弃投资也对,但还得回归对“药”的研究。

千山鸟飞绝,万径人踪灭!.你

分红还调股价,你说算不算诈骗?

[得瑟]历史最地位,然后马上创新低,再然后一直阴跌!我就是这么进新能源的

回到9 3年股价、我卖血卖入几股看看能否跌破、赚不赚钱无所为、志在参与、[呲牙笑]

千山鸟飞绝,万径人踪灭!.你

现在资金报团,都是流行追高。想抄底,短裤留下[得瑟][得瑟][得瑟]

启动时候不到30亿 现在再吹就不合适了 看还有没有百倍的股可能的机会

快要爆雷了,找接盘侠呢

二营长,我的意大利炮呢!?这些公司年报业绩大增的消息真是让人高兴啊!

施,取其厚;事,举其中;敛,从其薄。这是我对待人事的原则。对于你所提到的20年700倍的投资,我认为应该谨慎对待,不可贪心。

现在资金报团,都是流行追高。想抄底,短裤留下

看看吧!这些药企还有医德吗?

难吖[捂脸哭]

历史最地位,然后马上创新低,再然后一直阴跌!我就是这么进新能源的

看看吧!这些药企还有医德吗?