本周A股,金针探底,探得那真叫一个深。

3000点保卫战,直接变成了2800。

不少人,估计都被吓坏了。

狼哥,都不敢正眼看股票K线图了。

一般这时候,客观分析可知,被动爆仓的居多数。

媒体也多有报道,例如雪球产品。

后面排队等着的,配资、两融、私募……

实际上,很多买公募的基民更加疯狂。

汇集起来,最大的问题也许就成为资金端的负反馈,越跌越卖。

再大的买量,也禁不起大跌的持续考验。

没有最低,只有更低。

不过,对于没用杠杆的人,以上内容可以不用太在意。

估值底、情绪底、政策底,多底共振,有闲钱买就是!

另外,本周国家队抄底的资金量,随着底部更低,力度也更猛了。

作为一名无名小散,发工资留出固定比例,完全可以无脑定投。

这时候,市场最需要的就是资金。

自己的,虽少了些,依然要力挺我大A。

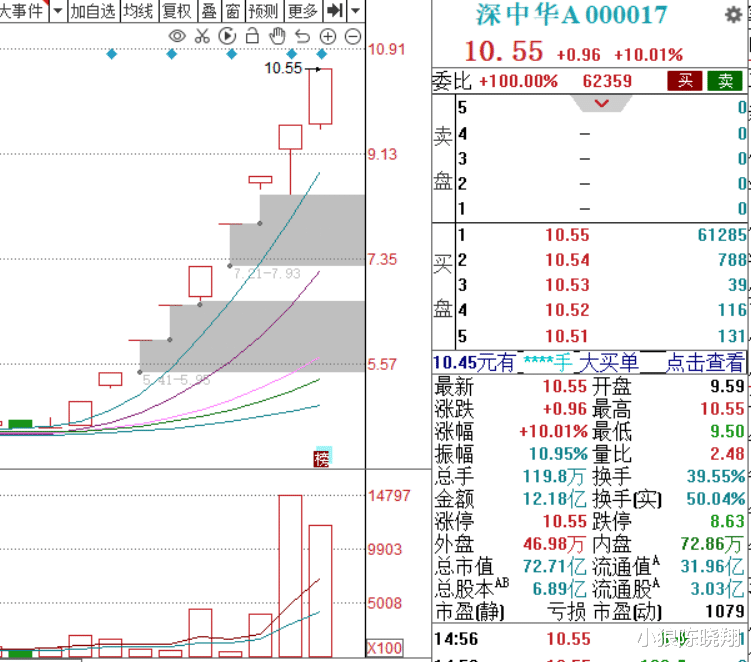

看看深中华A,九连板,已经为我们做出榜样。

再看看胡锡进,又弄了12万加仓,凑够60万,目前浮亏7万。

但整体拉长点时间看,这个时候不是很好。

内部我们马上放春节,外部老美有降息预期,对A股都偏利空。

不管怎样,当下阶段,只要不上杠杆,用闲余资金,可以大胆地买。

下面,开始“每周一股”——金禾实业(002597)。

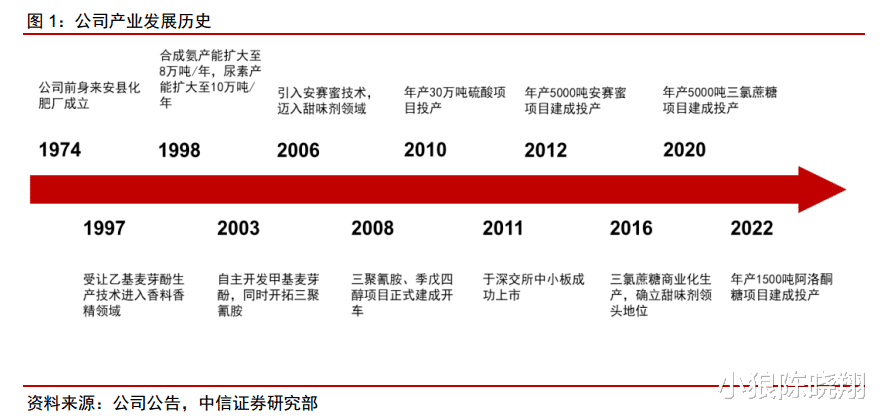

2006年底成立,安徽省滁州市来安县的公司。

代糖龙头,产能全球第一,食品添加剂细分冠军。

前身为1974年成立的来安县化肥厂。

经过“化肥→基础化工→食品添加剂”转型,成为现今模样。

具有低成本的工艺流程优势、产业链一体化和规模优势。

核心主打产品,化学合成糖——三氯蔗糖。

经过前四代升级,由糖精到甜精素、再到阿斯巴甜、再到安赛蜜。

最终才有第五代的三氯蔗糖。

而今低糖饮食风潮兴起,它当然是代糖的最好解决方案。

广泛应用于可口可乐、元气森林、海天酱油、休闲食品、奶茶等。

1、回报股东,有良心,A股前2.3%。

2011年中上市,上市12年,累计分红24.53亿,募资7.2亿。

分红募资比高达341%。

全A股排名127/5481,前2.3%的极其优秀水平。

大大的良心公司。

一共有7次回购,后5次系创二代杨乐推动。

真是A股稀罕人物。

有了这个回报市场的基础,可以深入地了解公司的具体情况了。

2、历史优秀,当下也便宜,很便宜的那种便宜。

第一,4%的股息率,真心不低。

而且平均分红率32%,还有很大提升空间。

第二,综合历史估值十分低,仅为8%历史分位。

市盈率11.8倍,历史18%分位;

市净率1.57倍,历史1%分位;

市销率1.88倍,历史16%分位;

市现率6.62倍,历史4.5%。

3、大手笔回购,此处应有掌声。

截至今年1月3日,累计耗资2.12亿元,回购1.72%。

价格在19.4-25.1元/股。

而现价19.21元,不仅创出三年多新低,还低于回购最低价。

市值也跌得只剩109亿元。

对于一家公司而言,最了解它的莫过于公司自己。

市场先生给了抄“上市公司回购”底的机会,为什么不要呢?

还一点,回购上限40元,距离现价有翻倍空间。

公司都这么自信,还是良心公司,我们怎能不给予掌声。

4、化工周期底部,反转在即。

行业分类中,公司属于基础化工-化学制品,典型的周期股。

甜味剂、麦芽酚迎来近年价格低位,甚至跌破平均成本线。

行业大部分公司应该已经亏损,格局重整,利好龙头金禾。

公司随着过去两年周期下行,估值和业绩出现双杀。

未来大格局,美联储降息预期演绎,化工修复在即。

公司业务稳健,下游应用扩展,涉及锂电池等热门概念。

周期底部介入,将来盈利概率和幅度会很大。

5、财务指标扎实,值得期待。

近五年,净现比达122%。

经营性现金流量净额一直远超净利润,真金白银含量很高。

盈利能力关键指标ROE,平均22%。

2023年,因为三氯蔗糖等核心产品大幅降价,预计11%。

2016-2022年净资产收益率(摊薄)都在15%以上,均值22%。

毛利率、净利率过去7年,大多分别在24%、15%以上。

6、新增产能继续,收益预期很高。

公司积极进取,技术改造,99亿元建设定远二期项目。

随着陆续投产,将巩固市场地位,奠基远期成长。

至于未来收益,结合利润和估值来看。

近十年平均净利润8亿,估值给25倍PE,对应市值200亿,现价几乎翻倍。

回归正常,利润能上15亿,给低点20倍,市值也有300亿,两倍上涨空间。

政策有利做空,大家应该响应政策