十一假期前,下周有一个好消息,只上四天班。

八天长假,大家都有什么安排?

出行的,提前做好人从众的心理准备,哈哈。

目前从火车票、酒店预定等情况看,应该会很火爆。

布局点旅游股,兴许下周来个脉冲?

短期博弈,看个人口味。心脏好使的老手,可尽情享受。

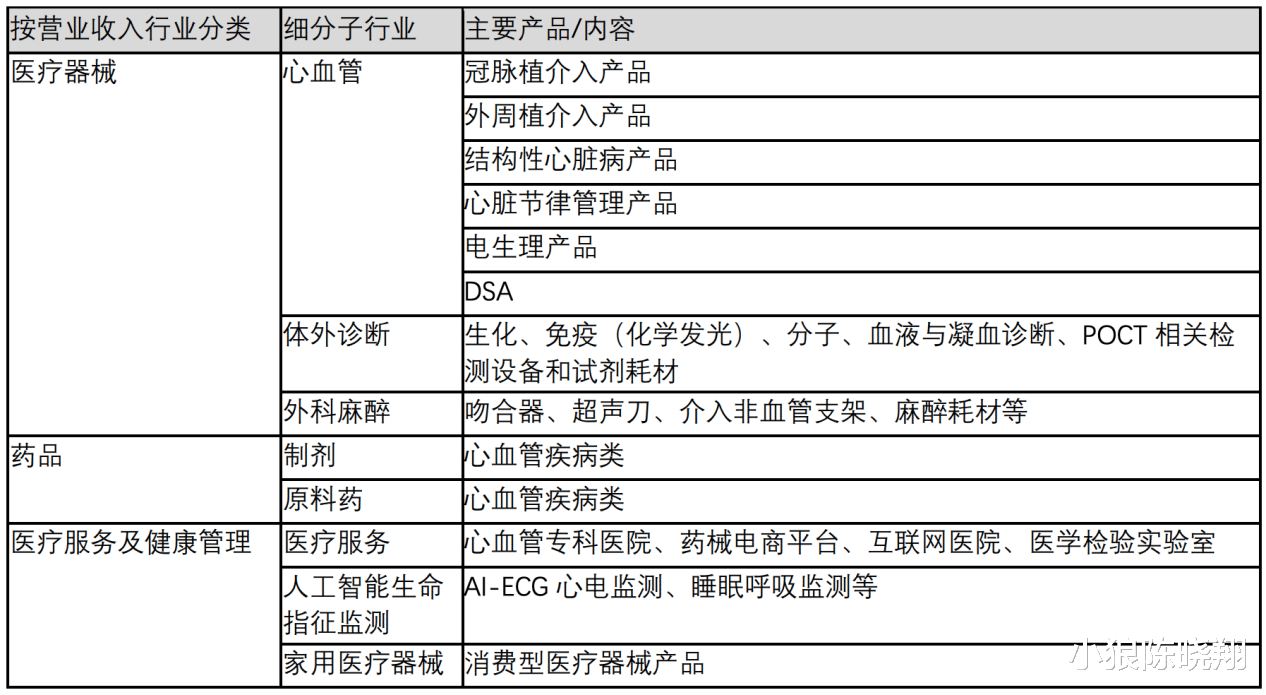

今天狼哥和大家再聊一个“老股票”——乐普医疗(300003)。

上次深入分析,还是2021年的10月,一眨眼,快两年了。

乐普是医疗器械龙头,成立于1999年,最早从事心脏介入,“心血管第一股”。

行业地位不用多说,行业前景短空长多,值得持续跟踪。

一、跌得有点忍不住要下手买入!

此次再聊,直接原因,股价跌到了十分诱人的价格。

年线看,连续调整四年,时间够长。

幅度上,目前16.32元,相较2020年的最高价46.12,打3.5折。

估值同步,跌到历史最低:市盈率16倍,市净率不到2。

毕竟业绩创出历史新高,股价却一再走低,背离持续四年之久。

当然,资本市场看的是未来。

预期悲观,估值压低点,很正常,周期轮回嘛。

对比来看,医疗器械龙头——迈瑞医疗,去年净利润96亿,市值3300亿元。

乐普去年净利22亿,市值307亿。

简单的数学算法,迈瑞利润是乐普的4.36倍,市值却是10.75倍。

拿估值来看更直观,迈瑞市盈率31倍,几乎是乐普16倍的两倍。

简直不像是同一个战壕的好友。

二、走过了春夏秋冬才算一轮完整的成长。

关于集采,大方向是好事,包括近来医院反腐,对行业都是长期利好。

挤掉多余的水分,让本身的价值更加纯粹,让医保费更高效运用,让好企业有更好的生存空间。

时间会治愈一切,忘记不失为一种策略,伴随着新式成长,迭代升级、螺旋上升、否定再肯定。

最新投资者交流中,公司也拟定了提高外贸和消费医疗业务的战略。

成效如何,实践来检验。

三、背靠大树好乘凉。

商业模式中,我国医院以公家为主,国企做医院生意有天然优势。

看乐普大股东,中国船舶重工为实控人,妥妥的大国企。跑过生意的人,都懂得背景的重要性。

第二为外资5.4%,很受追捧;至于公募基金,合计持股达19.2%。

同时,在307亿的总市值中,实际流通为264亿,机构“控盘度”比看到的更高。

四、稳住业绩,降费增效可期。

尽管中报营收净利都是下滑,但按照券商一致预测,今年业绩有望新高。

在医院反腐、集采淘汰落后小公司的氛围中,销售费用有望降低。

目前费用占比中,销售高达21%,负担沉重。

与之相对更重要的研发占比却仅为一半10%。

彼消此涨,有望让公司重获新生更上一层楼。

五、行业至暗过后,不会是一片灰烬。

医药消费长期看是好行业,整顿不是为了消灭,是为了更健康地发展。

真金不怕火炼,打不死的小强还会是一条好汉。

需要给予的或许只是时间,熬过去又是一片艳阳天。

现在的极限低估,就像当初无限美好时的过分乐观。

股票市场,人类情绪的放大器而已。

我们投资人身处其中,最该做的莫过于“在别人恐慌的时候贪婪”。

然后,在别人贪婪的时候恐慌。