可以是失败者,但不能一直是失败者!

帝科股份就很好地诠释了这一点。

公司发布2024一季报,实现营收36亿元,同比增长135%,净利润同比增长103%,扣非净利润同比增长143%,环比增长102%,全部实现三位数高速增长,可见其盈利能力之强。

谈到这,就不得不提及帝科2023年的业绩高光时刻了。2023年公司实现营收96亿元,同比增长155%,净利润同比增长 2336%,实现了绝对的扭亏为盈。

2022年帝科股份的ROE降至-1.87%,2023年达到34.46%,其ROE远超中信博、福莱特、福斯特等行业巨头,甚至赶超茅台(34.19%),可以说帝科的业绩十分的亮眼,并未受到行业周期的影响,反而实现了疯狂的逆增长,稳居第一,这显示出了公司强大的核心盈利能力。

那么,帝科股份ROE为何增强得如此之快?

根据ROE的杜邦拆解分析,我们知道影响ROE的三大核心因素分别是净利率、总资产周转率以及权益乘数。

通过数据我们可以看到,与公司盈利能力密切相关的净利率变化最大,其中,净利率甚至从-0.56%上升至4%左右,这也成为推动公司ROE快速增长的核心指标。

公司净利率为何增长得如此之快?

我们都知道,影响净利率的因素,无非就是毛利率和费用端。

首先,毛利率方面。自2022年公司毛利率整体上就呈现持续上涨的趋势,从2022年的8.8%到2023年的11.14%,甚至2024年一季度公司毛利率就已达到了10.65%,一度超越凯盛新能、安彩高科、天宜上佳、金博股份等行业龙头,由此推动公司净利率的提升。

影响毛利率的主要有2点:成本和价格。

1.成本控制能力

近年来,公司致力于产品的提效降本。随着N型TOPCon电池的快速产业化,公司凭借TOPCon技术和产品性能的持续领先,实现了应用于TOPCon电池的全套导电银浆产品出货量的快速增加,其规模优势逐渐显现。

2.产品销量和价值同步提升

银浆作为光伏产品的关键材料,其成本在光伏电池成本中占比约10%—12%,仅次于硅片成本。

2023年,帝科股份光伏导电银浆实现销售1713吨,较上年增长137%;其中应用于N型TOP Con电池全套导电银浆产品实现销售1008吨,占公司光伏导电银浆产品总销售量比例快速提升至59%,其销量的快速提升反过来也会使得公司占据更大的市场份额,盈利空间进一步扩大。

除了单位银浆耗量的提升,更高技术难度的TOPCon电池银浆和HJT电池低温银浆也带来了单位银浆加工费的提升。TOPCon银浆的加工费要比PERC银浆高出40%—50%,HJT银浆加工费则比TOPCon更高,这表示帝科产品价格将有望持续上涨。

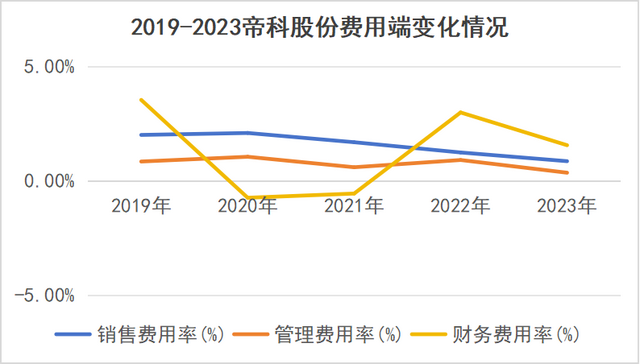

其次,费用方面。

影响净利率的除了毛利率,还有一个就是公司费用支出。

按常理来说,帝科作为科技型企业,尤其是新能源方面在行业周期性压力下应该持续加大费用支出稳定营收才对,比如前面提到的银轮股份。

但是,帝科股份反而大幅度控制费用支出。2023年,公司销售费用率和管理费用率均向0靠近,其财务费用率也降至1.5%,而在这种情况下,公司仍能实现营业收入96亿元,公司业绩高额增长,可见其出色的费用控制能力,也体现出市场对帝科股份的认可度已经很高了。

最后,公司在毛利率提升和费用端的强管控下,其净利率得到了明显的提升,进而带动了ROE的增长,促使了帝科暴涨的业绩。

那么在这些亮眼的业绩背后帝科股份的护城河有多深呢?

1.优化上游端,降低主要原材料成本

公司原材料主要是银粉和玻璃氧化物等。尤其对于公司主营产品光伏银浆来说,银粉是最主要的原材料,占比达到98%,因此其成本支出对整体成本支出影响很大。

为此,2023年公司投建硝酸银项目,其产能可以达到5000吨硝酸银。通过该项目可以保障银粉的稳定供应,同时降低原材料成本。

另外,公司导入国产银粉,对DOWA原材料依赖度下降。过去,公司银粉主要供应商为DOWA, 2019年公司向 DOWA 采购银粉金额占比 94%,之后逐年下降, 2022年已降至35.71%。2023年公司国产银粉占比达到 80%以上。

国产银粉的替代使用不仅能够保障公司供应链安全、降低成本,还可以有效应对外汇波动风险,有利于加强成本管理。

2.研发投入持续

帝科股份业绩的增长是离不开研发投入的。2023年,公司研发费用近3亿元,较上年同期增长170%。2024一季度,公司研发费用达到1.1亿,同比增长201%。如此高速的增长率远超同行,不断增强公司的研发实力和技术创新能力,使其保持行业领先地位,可见对产品优化很重视。

最后,帝科股份未来成长点在哪呢?

第一,光伏装机持续增长,扩大市场需求。

发展以光伏为代表的可再生能源已经成为共识。2023 年全球新增光伏装机397GW,中国新增光伏装机216GW,同比增长117%,2050年全球光伏装机量调升幅度达到了30%,光伏装机继续维持高增。

第二,电池扩产,进一步扩大需求。

受光伏新增装机高增刺激,电池产出持续放量。

2023年我国光伏电池产量达到545GW,同比增长65%,其中N型电池市占率由2022年的9.1%提升至2023年的25.6%,同时,这也带动了银浆需求的大幅度增加。

2023年全国TOPCon电池出货量约为130GW,全国TOPCon电池总银浆耗量约在1690吨。

其中,帝科股份2023年TOPcon电池全套导电银浆实现销售1008.48吨,在N型TOPcon领域其市占率处于绝对龙头地位。

第三,银浆价格上涨预期。

随着新技术的持续导入,银浆配合提效,拉长整体溢价周期,银浆价格有望持续上涨。主要表现在两个方面:

一方面,引入霓虹 poly和超密细栅技术,这进一步提升电池转换效率,预计 2024 年将推动 TOPCon 效率提升至 26.5%。

另一方面,引入双面 Poly ,采用双面钝化结构,从而提高正面效率。

电池结构优化对浆料配方持续提出优化需求,这将会拉长银浆的溢价周期,推动银浆价格上涨。

总之,受益于全球光伏市场的强劲需求以及N型电池尤其是TOPCon电池产能快速放量,帝科股份实现量价齐升。随着公司将持续加大产品技术研发和市场开拓力度,公司在光伏电池导电银浆行业的龙头地位将进一步巩固。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!