2024年12月26日,无锡威易发精密机械股份有限公司(以下简称:威易发)于北交所披露相关招股书,保荐机构为开源证券。

据招股书披露,威易发的主营业务是金属密封件的研发、生产与销售,主要产品为金属密封环,广泛应用于涡轮增压器、氢燃料电池空气压缩机等设备。目前公司已经与国际头部客户如盖瑞特、石川岛、博格华纳、三菱重工、博马以及国内客户如丰沃集团、康跃科技、长城汽车等国内外著名涡轮增压器制造企业和整机厂建立了长期稳定的业务合作关系。

不过目前威易发在公司治理、业绩可靠性等方面存在不少风险。

实控人控股近100%,IPO前大比例分红

威易发的股权结构较为集中。

据公开转让说明书,2010年12月,威易发的前身“无锡威易发精密机械有限公司”(以下称“威易发有限”)由王征豫、蒋红亮、刘立璞、周廷碧共同发起成立,四人分别持股34%、25.5%、25.5%以及15%。其中,据威易发披露,在公司设立时,王征豫曾与周廷碧签署《股权代持协议》,约定由周廷碧代王征豫持有 30.00 万出资,占威易发有限15.00%的股权,该股权实际出资人为王征豫。股权代持原因系公司设立时王征豫、蒋红亮、刘立璞三位股东协商一致,为将来对公司高管及员工进行激励而预留的股权。

到2017年9月,威易发有限组织了第一次股权转让。王征豫的岳母周廷碧将其代王征豫持有的15%股份权作价89.70万元转让给了无锡征凡亮投资合伙企业(有限合伙)(以下简称 “征凡亮合伙”)。随后,威易发有限分别向公司核心技术人员聂优钢、销售经理王春银、监事胡峰进行了股权激励,三人分别获得了威易发的员工持股平台征凡亮合伙20%、13.33%、13.33%的份额,也即分别间接持有有限公司股权比例3%、2%、2%。

2018年初,威易发有限进行了股份制改革,变更为了股份有限公司,公司名称也变更为了“无锡威易发精密机械股份有限公司”。同年8月13日,威易发正式在新三板挂牌进行公开转让。

整体来看,大的股份转让只发生过一次,因此截至在新三板挂牌前,威易发分别由王征豫、蒋红亮、刘立璞及征凡亮合伙分别持股34%、25.5%、25.5%、15%。

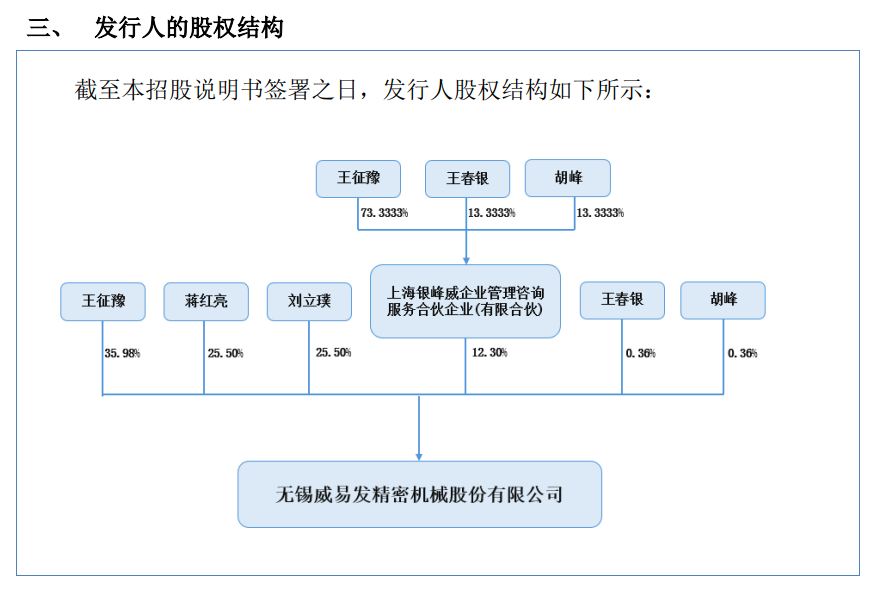

而2021年1月,激励对象聂优钢离职,根据《股权激励计划》规定,将其间接持有的公司股权转让给无锡征凡亮普通合伙人、公司实际控制人王征豫。因此截至本招股说明书签署之日,王征豫直接持有发行人35.98%的股份,并担任上海银峰威的执行事务合伙人,通过合伙协议的约定,控制发行人12.30%的股份表决权。蒋红亮、刘立璞分别占发行人25.50%的股份。王征豫、蒋红亮、刘立璞三人签署了《一致行动协议》,王征豫、蒋红亮、刘立璞三人合计直接和间接控制发行人99.28%的股份表决权。

图源:招股说明书

在现代公司治理理论中,股权过于集中通常被认为可能引发实控人基于自身利益而非公司整体利益作出决策,比如不合理的关联交易、过度的在职消费等,损害公司和其他股东的权益。而与威易发实控人近100%控股比例相对应的是公司大手笔的分红。

威易发曾分别于2021年5月、2022年11月、2023年5月进行分红,分别派发现金红利600万元、2400万元以及400.16万元,累计派发现金红利3400.16万元,占2020年到2022年三年净利润总和的51.33%。而通过分红,实控人三人至少获得了2957.46万元。

内控不严,实控人曾占用公司资金

威易发在内控方面也有不小的问题。

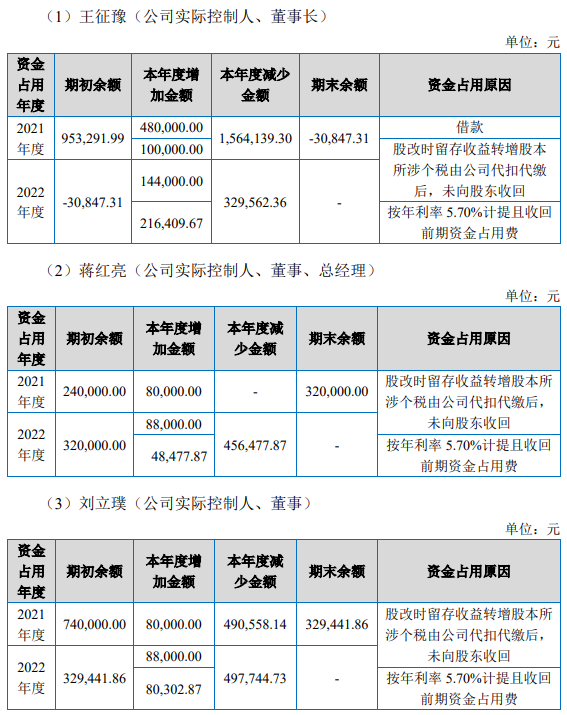

据招股书披露,在2021年到2023年以及2024年上半年(下称“报告期”),公司存在资金被控股股东、实际控制人、监事占用的情形。

据招股书披露,在威易发有限整体变更为股份公司时,存在以盈余公积、未分配利润转增股本的情形,自然人股东王征豫、蒋红亮、刘立璞三人应当依据各自的持股比例,自行缴纳 20%的个人所得税,实际缴纳税款时为公司代缴,因此构成资金占用。

图源:招股说明书

2023年6 月30日,因威易发未能及时披露资金占用事项,全国股转公司下发《关于对无锡威易发精密机械股份有限公司及相关责任主体采取口头警示的送达通知》,就上述事项对发行人、实际控制人、董事长王征豫,实际控制人、董事、总经理蒋红亮,实际控制人、董事刘立璞,时任财务负责人赵瑾,财务负责人荣恬,董事会秘书王春银采取口头警示的自律监管措施。

业绩数据存疑,最大供应商0人参保

除了公司内部治理问题,威易发业绩上也存在不少疑点。

业绩方面,报告期内,威易发分别实现营收5155.24万元、6434.72万元、1.06亿元、6571.02万元,同比增长率分别为44.22%、23.64%、65.40%以及43.07%;实现净利润分别为2313.48万元、2756.73万元、4625.33万元、3286.18万元,同比增长率分别是60.83%、16.39%、67.78%以及79.34%。

应当说,这几年公司势头正盛,不过连续猛增的业绩背后,是包括毛利率异常偏高以及期间费用率偏低等在内的诸多异象。

招股书披露,报告期内,威易发毛利率分别为67.64%、66.05%、67.54%和68.88%,远远超出同行业可比公司均值56.12%、48.10%、46.31%、45.66%。

图源:招股说明书

可以发现,不仅毛利率略高于同行公司,威易发毛利率的波动趋势也与同行公司不一致。报告期内,威易发的同行业可比公司的毛利率整体呈下降趋势,而威易发的却一直保持在高位。

对此,威易发解释称,公司与同行业可比公司主营业务毛利率差异较大主要系细分市场竞争环境不同、产品占客户成本小议价空间大、公司产品生产成本较低,成本优势明显所致。

同时,威易发的研发费用和销售费用均显著低于同行业可比公司的平均水平。

报告期内,威易发的研发费用率分别是6.02%、5.73%、4.27%以及4.18%,而同期同行业可比公司的研发费率的平均水平则分别是8.75%、9.58%、8.04%以及7.01%。

图源:招股说明书

报告期内,威易发的销售费用率分别是1.35%、1.25%、1.95%以及0.95%,而同期同行业可比公司的销售费率的平均水平则分别是8.73%、7.51%、8.00%以及6.86%。

图源:招股说明书

对此,威易发解释道:“公司作为金属密封环生产企业,在细分领域内竞争公司较少,下游客户主要系著名汽车涡轮增压器和发动机相关制造企业,上述客户均与公司建立了长期稳定的业务合作关系,公司销售人员的主要工作系客户关系的日常维护、产品售前咨询和售后服务,客户开拓及维护费用相对较低,相对于同行业可比公司,公司销售人员规模较小,销售费用中职工薪酬相对较少。”

此外,威易发的供应、销售体系也存在疑点。

首先看供应商情况,威易发高度依赖前五大供应商供货。报告期内,从前五大供应商处采购金额分别为578.60万元、1365.26万元、2130.59万元和791.10万元,占当期采购总额的比例分别为 59.83%、69.52%、57.27%和60.16%。

其中,2021年、2023年以及2024年上半年,威易发第一大供应商均为南京桑阿洛金属制品有限公司。然而天眼查数据显示,桑阿洛成立于2017年10月25日,注册资本500万元,实缴资本23.98万元,参保人数为0。

然后是销售模式,威易发主要采用寄售制的销售模式。报告期内,公司销售模式均为直销。在直销模式下,又分为寄售和普通销售。其中,报告期内,公司寄售模式销售收入占主营业务收入比例分别为49.62%、51.03%、60.29%和60.04%。

图源:招股说明书

寄售模式是指公司将产品交付给客户,客户在销售后才与公司结算货款。这种模式在一定程度上可以帮助公司快速拓展市场,但也会带来应收账款风险。

而从数据来看,威易发积累的应收账款风险已经很大了。报告期各期末,公司应收账款、应收票据及应收款项融资合计金额分别为3060.07万元、4254.63万元、7462.46万元和7764.04万元,占当期流动资产比例分别为49.79%、67.63%、60.78%和52.19%,金额较大,占比较高。

实控人高额控股、财务内控问题、业绩数据疑点、最大供应商存疑、应收账款风险等诸多因素,都可能成为威易发未来发展的绊脚石。(《理财周刊-财事汇》出品)