业绩亏损的雷,终究还是落在了昔日“零食第一股”来伊份(603777.SH)身上。

2025年1月16日晚间,来伊份发布了2024年业绩预减公告,预计2024年度归属上市公司股东的净利润约为亏损0.86亿元,与上年同期相比,将减少1.43亿元;预计2024年度扣除非经常性损益的净利润为亏损0.76亿元左右,与上年同期相比,将减少0.88亿元。

从二级市场表现来看,数据公布后,来伊份股价在2025年1月17日一字跌停,随后在1月20日、1月21日继续下跌7.36%、8.87%,三天市值蒸发近20亿元。截至1月22日,来伊份的总市值约62.90亿元。

来源:来伊份公告

上市以来第二次亏损,执着线下渠道错失行业红利

从公司发展历程来看,这已经不是来伊份第一次出现业绩亏损了。公司上市后的首次亏损出现在2020年,当年净利润亏损0.65亿元。公司给出的理由是受疫情影响,对经营业绩产生了不利影响。

如今,来伊份再次陷入亏损泥潭。这次究竟是因为什么呢?

来伊份属于休闲食品行业,虽然休闲食品行业市场规模大,但由于准入门槛较低,接近完全竞争市场,所以,头部品牌很难在市场覆盖和品类数量上形成绝对优势。

尤其是在2019年到2020年,随着新冠疫情对线下客流的冲击,线上渠道也开始裂变,短视频、直播带货等新型销售模式也在影响着传统的市场份额。根据Frost & Sullivan的数据,2020年我国休闲食品市场前15名的市场份额为22.4%,2021年下降至21.5%,显示出行业集中度的下降趋势。

除了渠道的变革之外,近年来,随着消费者需求的变化,更高性价比的量贩零食迅速崛起,开始抢占下沉市场。

根据《广发证券休闲食品行业专题研究:2025年“新渠道”有何看点?》报告可知,零食量贩行业的双寡头格局愈发明显。截至2024年末,零食量贩门店数或已超4万家,前两大企业占比预计超过60%。以鸣鸣很忙集团和万辰集团为代表的头部品牌在2024年实现了门店的翻倍增长,分别跨入了万店连锁品牌的行列。鸣鸣很忙集团合计门店数超1.5万家,万辰集团在运营门店数接近1.2万家。这种双寡头的竞争格局预计将在2025年继续巩固。

那么,当前以及未来几年的市场究竟如何呢?

艾媒咨询研究显示,2024年到2027年虽然休闲食品行业规模依旧保持增长,但是增长率却开始下滑,也就是说已经步入存量竞争阶段。

既然行业变革已经加速,来伊份这些年又在做什么呢?

2012年之后,在三只松鼠、洽洽食品等企业纷纷布局线上渠道之时,来伊份并未察觉到消费转型的良机,而是逐步提出了“万家灯火”计划,2016年到2020年,公司的门店数量从2260家增长至3004家,同期公司的净利润从1.34亿元到亏损0.65亿元,而洽洽食品的净利润从2016年的3.54亿元,增长至2020年的8.05亿元。

同样,在短视频以及直播带货等新型销售模式兴起的时候,来伊份却专注于开发自有APP,导致品牌曝光度和销量远远落后于竞争对手。

而今,在量贩零食崛起以及渠道竞争加剧的背景下,来伊份却表示坚持不降价策略,并开启仓储会员店布局,只是来伊份2024年业绩预亏0.86亿元,而三只松鼠预计2024年度净利润为4.00亿元到4.20亿元,同比增长81.99%到91.09%。如此来看,同行对比,高下立判。

跨界成效不佳,核心区域遭量贩零食狙击

作为一家上市公司,来伊份面临困境之时,也曾积极打造公司的第二增长曲线,包括推出自有品牌酱香型白酒“醉爱”系列,以及跨界到咖啡、美妆个护、乳制品、预制菜、水果生鲜等领域。

只是由于进入的都是陌生领域,来伊份在这些赛道的竞争力和品牌影响力都相对较弱,至今都难以形成新的增长点。以白酒业务为例,来伊份在2018年就设立了上海醉爱酒业,专注于酱香型白酒的销售。然而,直至2019年,上海醉爱酒业都没实现销售收入。2020年至2023年,上海醉爱酒业的营收分别为132.81万元、857.19万元、561.39万元、691.31万元,直到2024年中报,营收也只为515.46万元。相较于来伊份每年四十亿元左右的营收规模,属实是微不足道。

来源:来伊份公告

除了跨界,2024年,来伊份也开始加大销售渠道的战略转型,也就是逐步降低直营店比例,大幅拓展加盟店占比。截至2024年上半年,来伊份全国门店总数3472家,较上年同期减少191家,其中直营门店减少309家,加盟门店增加118家。

渠道转型直接导致直营店的收入大幅减少,而加盟店的收入又难以覆盖成本的上升,最终2024年业绩再次亏损。

不仅如此,来伊份在业务层面还面临着重大风险,即单一区域销售比例过高问题。

根据2023年年报可知,公司华东区域贡献了34.46亿元的营收,占当年总营收的比例为86.65%,且华东区域的销售毛利率达到42.8%,显著高于其他区域以及线上销售的毛利率的水平。

来源:来伊份2023年年报

2024年业绩预减公告中,来伊份解释亏损原因表示,主营业务影响方面,2024年,公司主营业务在主要销售区域受市场环境的挑战较大,导致公司华东区域销售有所下降;同时,公司部分销售渠道的战略调整及经营模式优化等工作导致转型期业绩不及预期。

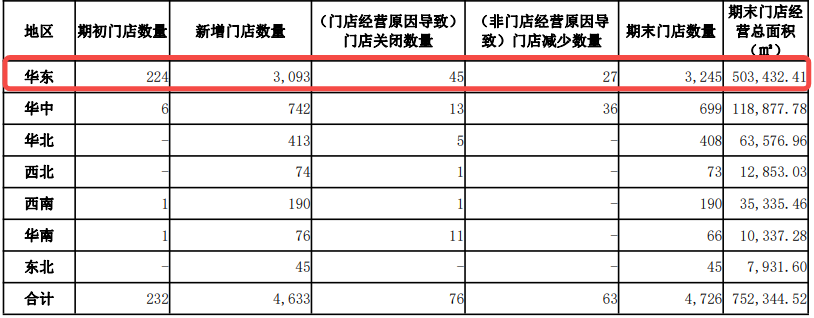

目前市场上,随着量贩零食的崛起,万辰集团正逐步在华东地区建立自己的竞争优势。万辰集团2023年年报数据显示,华东地区的期初门店数量为224家,期末门店数量达3245家,同比暴增1348%。

来源:万辰集团公告

来源:万辰集团公告

要知道,华东地区市场“蛋糕”有限,来伊份在价格上拼不过,在开店数量上也不如万辰集团,这样的结果自然就是市场份额被侵蚀,营收以及利润水平难以为继。

三费占比行业第一,管理层薪酬逆势增长

除了战略层面的问题之外,来伊份在费用端、利润端等方面也是问题重重。

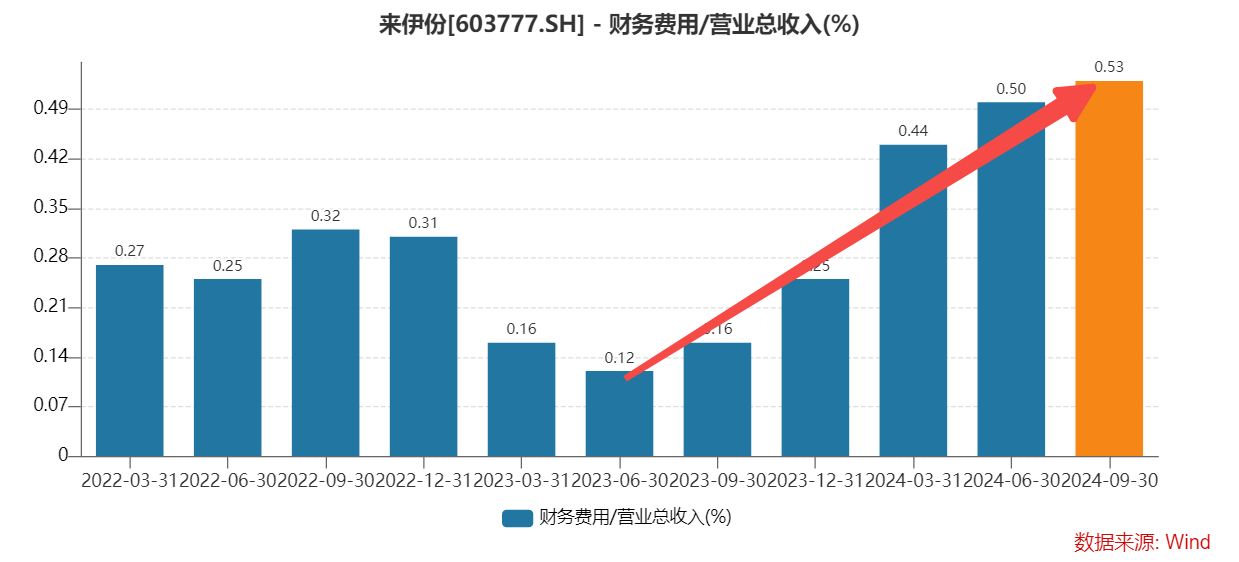

wind数据显示,来伊份的投入资本回报率近三年来首次录得负增长,与此同时,公司对费用的控制能力较弱,销售费用率(即销售费用/营业总收入)、管理费用率以及财务费用率指标,整体呈现上升态势;尤其是,财务费用/营业总收入的占比更是从2023年6月30日的0.12%,增至2024年9月30日的0.53%,暴增341.7%。

来源:来伊份公告

通过同行业横向对比来看,wind数据显示,2024年前三季度,来伊份的管理费用率、销售费用率、财务费用率,分别为13.79%、29.03%、0.53%,均位列全行业第一。换言之,来伊份的成本管控能力全行业最弱。

来源:wind

除了费用端成本控制能力弱之外,来伊份的成长性、现金流以及盈利能力也居于行业末端。wind数据显示,来伊份2024年前三季度的盈利能力,包括净利润以及销售净利率全行业倒数第二;公司2024年前三季度的净利润现金含量,全行业倒数第一;公司2024年前三季度的成长能力,净利润同比增长率全行业倒数第一。

来源:wind

来源:wind

饶是如此,来伊份的管理层依旧拿着高高的薪水,wind数据显示,来伊份管理层的年度薪酬总额从2021年的865.63万元,涨至2023年的1035.89万元,稳居行业第二。

来源:wind

整体来看,来伊份不仅在业务层面被同行业企业甩在了后面,而且公司的成本管控、盈利能力、成长性以及现金流等多项指标处于行业底部,也许,公司正走在命运的十字路口,接下来究竟该如何走,将是摆在来伊份管理层面前的头等大事。(《理财周刊-财事汇》出品)