在科技迅猛发展的今天,传感器作为连接物理世界与数字世界的桥梁,扮演着前所未有的关键角色。随着全球智能化、自动化进程的加速推进,从日常生活到工业制造,从环境保护到智慧城市构建,各个领域对高精度、高性能传感器的需求呈指数级增长。在此背景下,传感器行业的蓬勃发展不仅促进了各行业技术革新和效率提升,更为社会经济的可持续发展注入了强劲动力。

近年来,国家及地方政府相继出台了一系列支持政策,旨在推动传感器技术创新,规范市场秩序,并促进产业链上下游企业的协同发展,进一步明确智能传感器产业发展的方向和路径,推动中国传感器产业向着融合化、创新化、生态化、集群化方向加快发展。

根据最新发布的《全国传感器行业发展报告》显示,截至2023年底,中国传感器市场规模已突破三千亿元人民币。预计到2030年,随着物联网(IoT)、5G通信等新兴技术的普及,以及政府对智能制造、智慧城市建设力度的不断加大,传感器市场的规模将持续扩大,形成一个更加多元化且高效的产业生态系统。

在这个过程中,传感器的应用范围已经从传统的工业检测扩展到了智能家居、自动驾驶、健康监测等多个新兴领域。对于微型化、低功耗、高灵敏度传感器的需求日益增加,这不仅推动了材料科学、微电子学等领域内的技术突破,也催生了全新的商业模式和服务形态。同时,政府积极支持传感器产业链上下游企业间的合作,特别是在标准制定、人才培育、平台建设等方面取得了显著成果,为行业长远健康发展奠定了坚实基础。

中国传感器产业的地理分布显现出显著的集聚特征,其主要阵地位于广东、江苏和浙江,三省一起超过了40%的市场份额。这些地区工业体系的多元化发展,诸如汽车制造、能源开发、电子科技、装备制造以及家用电器等行业均处于领先地位。此外,它们在锂电池等相关配套产业上也具有显著优势,这些丰富的下游市场为传感器的广泛应用提供了强大动力。紧随其后的是中南地区,其市场份额达到20.5%,这得益于该地区轻工业的蓬勃发展和高新技术企业的密集布局。在5G通信、无人机技术以及可穿戴设备等领域,中南地区的研发与生产能力均位居全国前列。华北地区则以13.2%的市场份额位列第三,这主要归因于它作为中国高端制造业的关键区域,对智能传感器在航空仪器仪表、自动驾驶等高端领域的需求尤为旺盛。

当前,全国范围内已建立起多个专业化的传感器产业园区,形成了包括芯片设计、封装测试、系统集成在内的完整产业链条。核心企业如中芯国际、华天科技等,凭借其卓越的研发能力和广泛的市场影响力,在国内外市场上赢得了良好声誉。传感器行业的产业链结构涵盖了上游的基础材料与元器件供应商,中游的传感器制造商,以及下游的各种应用场景,构成了一个高度集成、相互依存的技术生态体系,各地陆续开展智能传感器产业布局,发布专项规划、建设特色产业园区、搭建特色产业基地。

不同地区产业特征有所差异:

长三角地区的智能传感器产业发展主要特征表现为硬件传感器、软件开发、系统集成企业的主要集聚地和应用推广地,以及MEMS产业研发设计和制造中心。

珠三角地区在智能传感器产业上则更注重制造和市场应用。

环渤海地区智能传感器产业的发展则以高校和重点实验室研发设计为主导。

中西部地区虽然智能传感器产业的发展相对较晚,但也在积极结合自身优势,推动产业和技术的发展。

除了上述四大区域外,其他地区也在积极推动智能传感器产业的发展。

简要了解以上行业现状后,结合传感器领域内最新的研发成果和技术趋势分析,我们将深入探讨该行业的特点和发展方向,通过数据驱动创新,挖掘潜在商业机会。本报告旨在为传感器领域的制造商、研究机构及相关政府部门提供有价值的决策参考和支持,助力传感器产业实现高质量发展,为中国乃至全球智能世界的构建贡献力量。

【六度标讯】整合全国传感器产业2024年的招投标讯数据,制作以下市场分析报告,以帮助跟传感器产业相关的企业做好市场决策和渠道拓展。

数据报告详情

报告来源:六度标讯

数据类别:传感器产业

时间范围:2024年

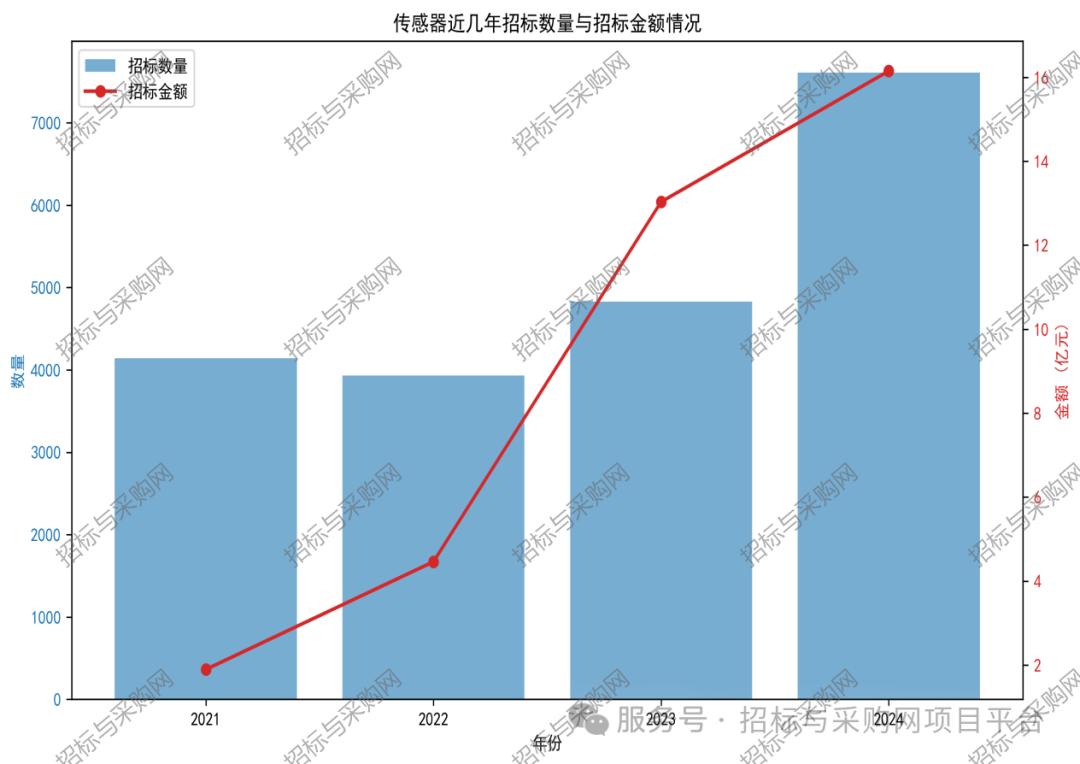

一、近几年招标数量金额与成交数量金额情况

2021年到2024年12月上旬,全国传感器服务招标标讯的数量和金额变化趋势如下:

从近几年的招标标讯数量频次来看,趋势仍然在上升。

二、今年月度招标数量与金额

从2024年开始,今年每个月的数量与金额趋势如下:

从中可以看出,除了1、2月份受到季节、假日因素外,其他月份都在一定范围内波动。

三、招标类型分析

从2024年的招标讯息的类型来看,传感器的招标类型主要是询价公告,代表该产品对价格的敏感度较高,具体不同类型占比如下:

该指标详细数据参考该报告尾部《传感器标讯数据》附件明细。

四、各省招标情况统计

从2024年各省市招标情况来看,在招标频次上,湖南、山西、广东处于领先位置。在金额上,大部分省份招标总金额呈现不同梯度分布。具体情况如下图所示:

该指标详细数据参考该报告尾部《传感器标讯数据》附件明细。

五、中标项目规模分布

从2024年来看,超过一半为涉及提报预算,100万以内的标讯占据主流,10万以内比重较高。具体规模比例,见下图示例:

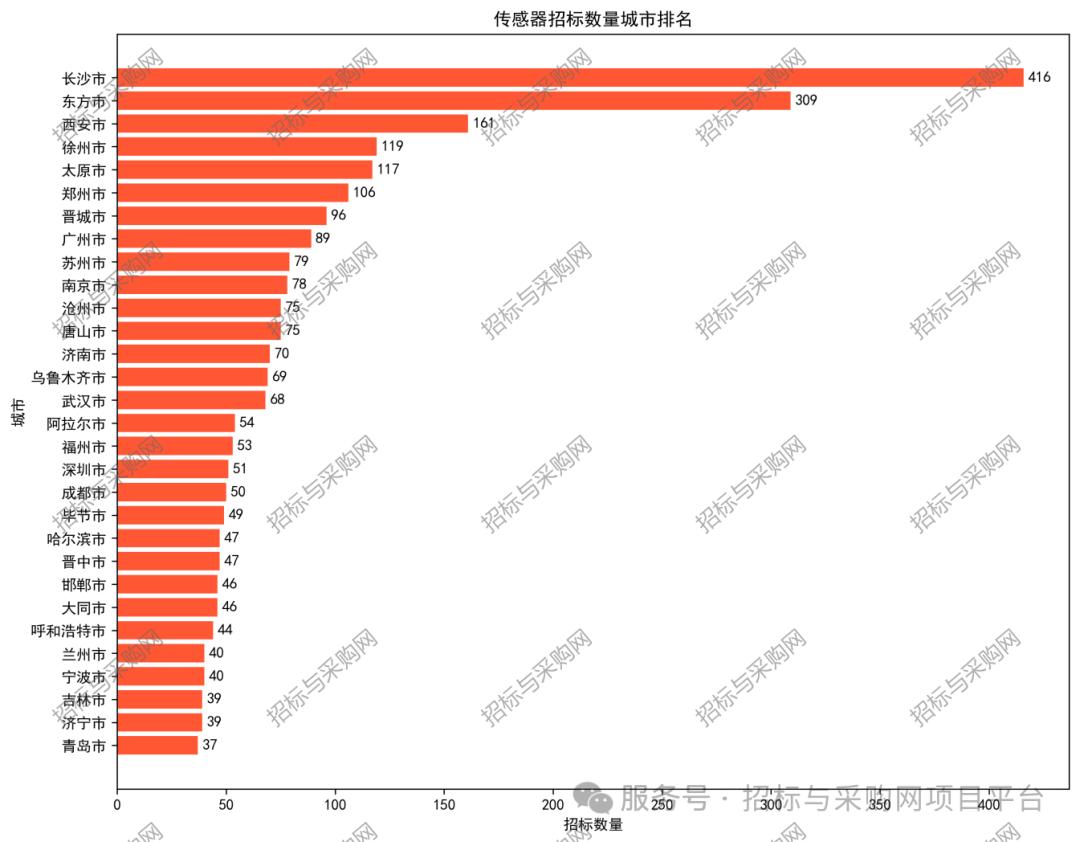

六、招投标讯数量城市排名

经过数据处理,2024年统计出全国各城市招标传感器标讯数量,排名前三十城市如下:

经过数据处理,2024年统计出全国各城市中标传感器标讯数量,排名前三十城市如下:

七、流标情况分析

从2024年来看全国共流标约300多次,涉及金额约280万。现列举各省市部分流标业主单位,情况如下所示:

八、供应商分布情况分析

经过数据处理,2024年共统计出全国各省传感器服务项目单位及供应商约4600条信息,以中国铁道科学研究院集团有限公司这个项目单位为例,共计找出29家传感器供应商单位,涵盖了各行业优质供应商,部分供应商单位示例如下:

该指标详细数据参考该报告尾部《传感器标讯数据》附件明细。

九、供应商在全国各省中标情况统计

从2024年统计出供应商及其所在中标的省份和项目单位,以江苏省沈苏科技(苏州)股份有限公司这个供应商为例,共计找出29家项目单位。选取其部分中标的省市项目单位,示例如下:

该指标详细数据参考该报告尾部《传感器标讯数据》附件明细。

十、各省中标候选人及中标人数量

从2024年统计出,全国各省中标候选人数量及最后中标人的数量,从而判断分析各省的招投标竞争或垄断或透明程度,具体性质可结合数据,咨询了解当地业务实际情况来研判,该数据仅提供分析角度,不做任何性质界定。

以上市场分析报告为部分内容

更多分析报告内容还包括

十一、各省项目单位招标热度情况统计

十二、过往一年的招标季度走势

十三、招标资质证书要求分析

十四、代理单位分析

十五、合同服务到期分析

十六、投标风险识别分析

十七、高频中标供应商排名

......

由于标讯数据量较为庞大不便全部展示,以上示例仅展示了分析指标的部分单位数据。更多数据在《传感器标讯数据》附件上有明细,可详细参考阅览,选取自我适用部分。