【六度标讯】整合2024 射线探伤机招投标讯年度数据,制作以下市场分析报告,以帮助更多与射线探伤机相关的企业做好市场决策和渠道拓展。

数据报告详情

报告来源:六度标讯

数据类别: 射线探伤机

时间范围:2024年

前 言

近年来,随着工业4.0、智能制造和无损检测技术的快速发展,射线探伤机作为无损检测领域的重要设备,正逐步成为工业生产和设备安全保障的关键工具。射线探伤机广泛应用于石油化工、电力、航空航天、交通运输等领域,其核心功能在于通过射线技术对设备和材料的内部结构进行检测,确保设备运行安全和生产过程的高效性。随着工业升级和安全生产要求的不断提高,射线探伤机的市场需求呈现显著增长态势。

2024年,射线探伤机在招投标市场中表现出明显的热度,相关招标信息数量和金额均较往年有所增加。这一趋势不仅反映了行业对射线探伤技术的高度关注,也体现了市场对高精度、智能化探伤设备的迫切需求。从招投标数据中可以看出,射线探伤机的采购需求主要集中在以下几个方面:设备性能升级、检测精度提升、智能化功能集成以及适应特殊环境的应用场景拓展。

在产业链层面,射线探伤机的生产制造与应用涉及多个环节。上游包括关键部件供应商,如射线源、探测器、控制系统等;中游为射线探伤机的制造商,涵盖设备设计、组装与集成;下游则是应用领域的最终用户,包括石油化工企业、电力公司、航空航天机构等。此外,产业链还涉及相关的技术服务提供商,如系统集成商、软件开发商和售后服务商。这些环节共同构成了射线探伤机产业的完整生态系统。

通过对2024年射线探伤机招投标讯数据的分析,我们可以深入了解行业的市场需求、技术发展趋势以及竞争格局。这些数据不仅为企业的市场策略提供参考,也为行业的技术创新和产品迭代提供重要的数据支持。通过数据驱动的方式,我们可以更清晰地把握行业发展方向,挖掘潜在的商业机会,为射线探伤机产业的高质量发展注入新动力。

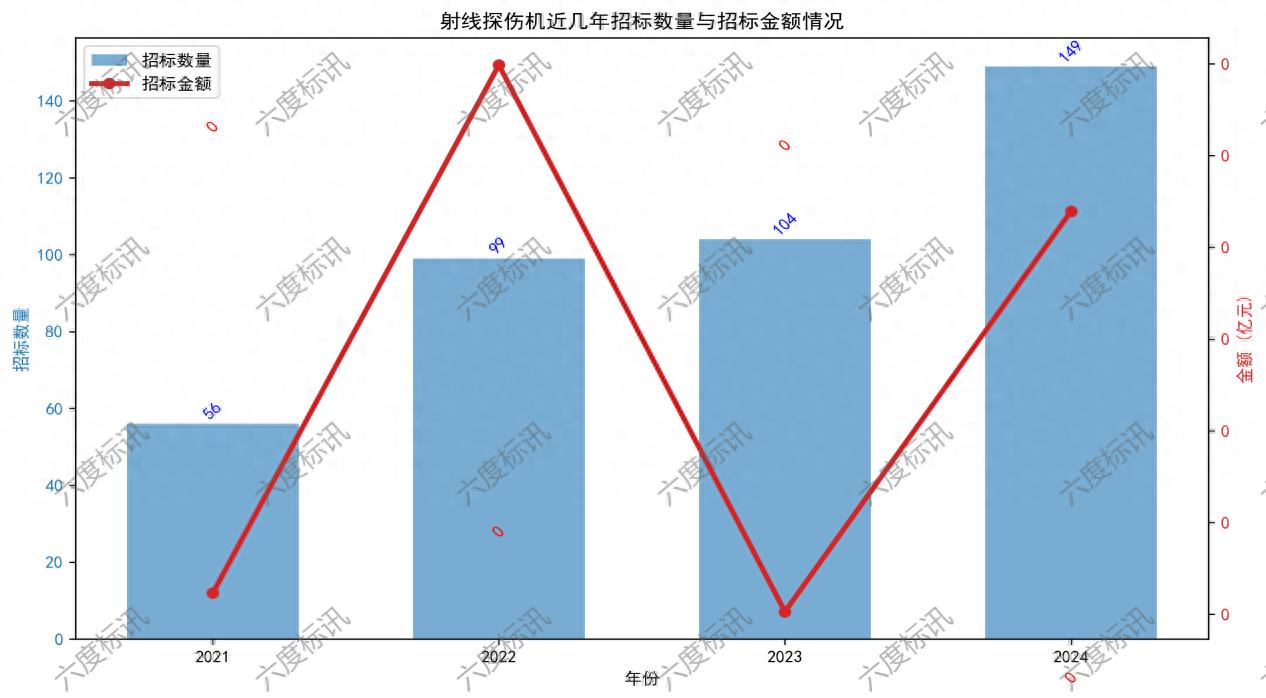

一、招标数量金额与成交数量金额情况

从2021年到2024年,全国射线探伤机招标标讯的数量和金额变化趋势如下:

从招标频率上来看,2024年增幅远超之前三年。从招标标讯公布的金额来看,2022年较为显著。

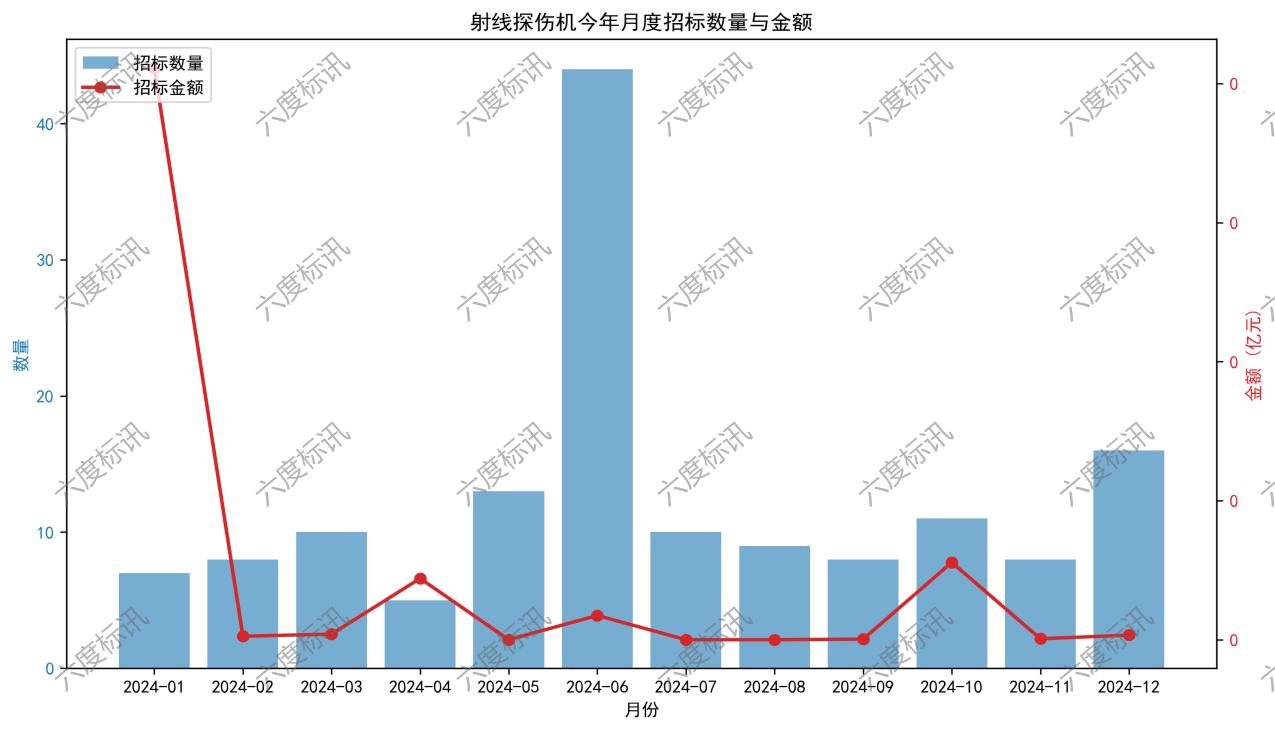

二、今年月度招标数量与金额

从2024年开始,今年每个月的数量与金额趋势如下:

从公布的招标标讯中看出,2024年6月份的招标数量最多,5月和12月份较多,其他较为平稳。

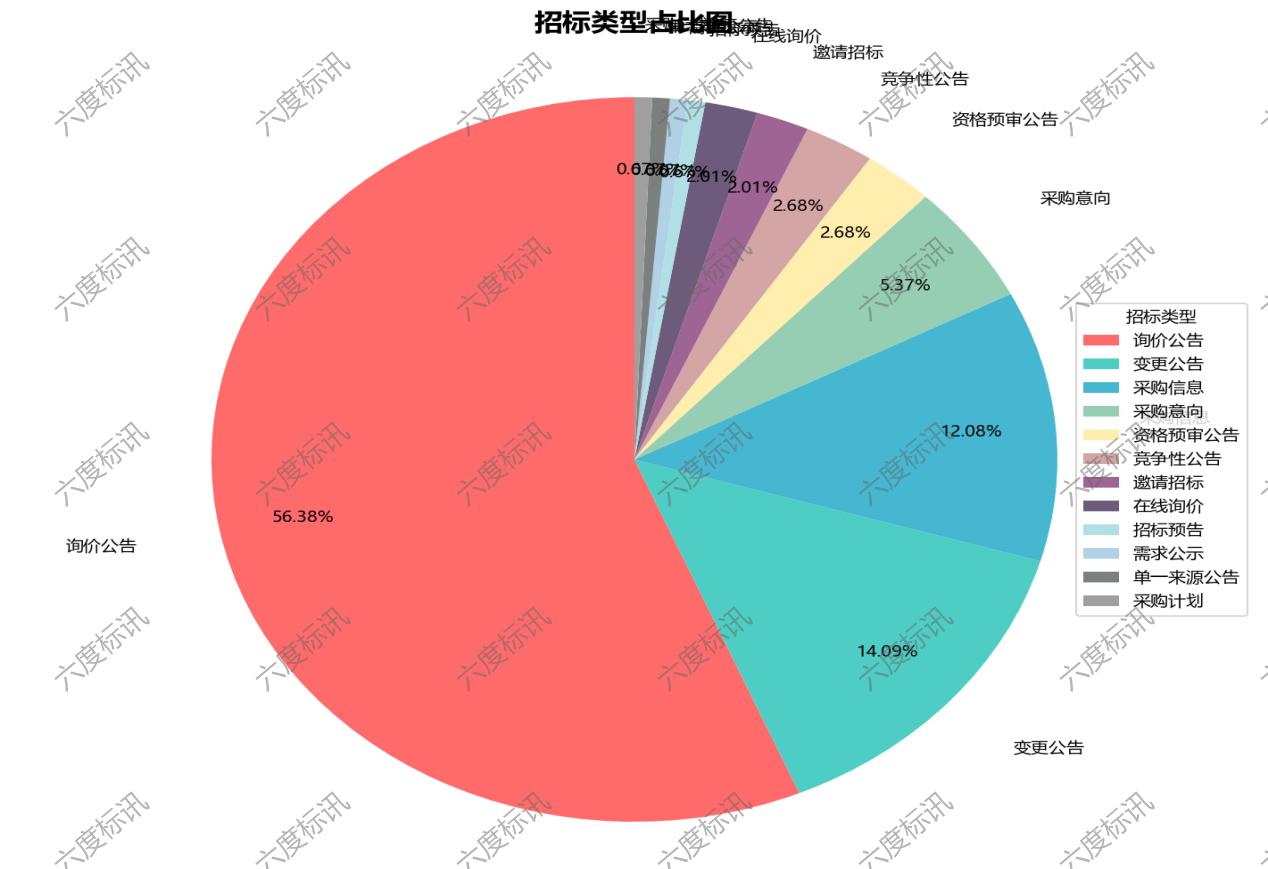

三、招标类型分析

从2024年的招标讯息的类型来看,主要是询价公告,代表该产品对价格的敏感度较高,具体不同类型占比如下:

整合较小占比类型后如下:

该指标详细数据参考该报告尾部附件明细。

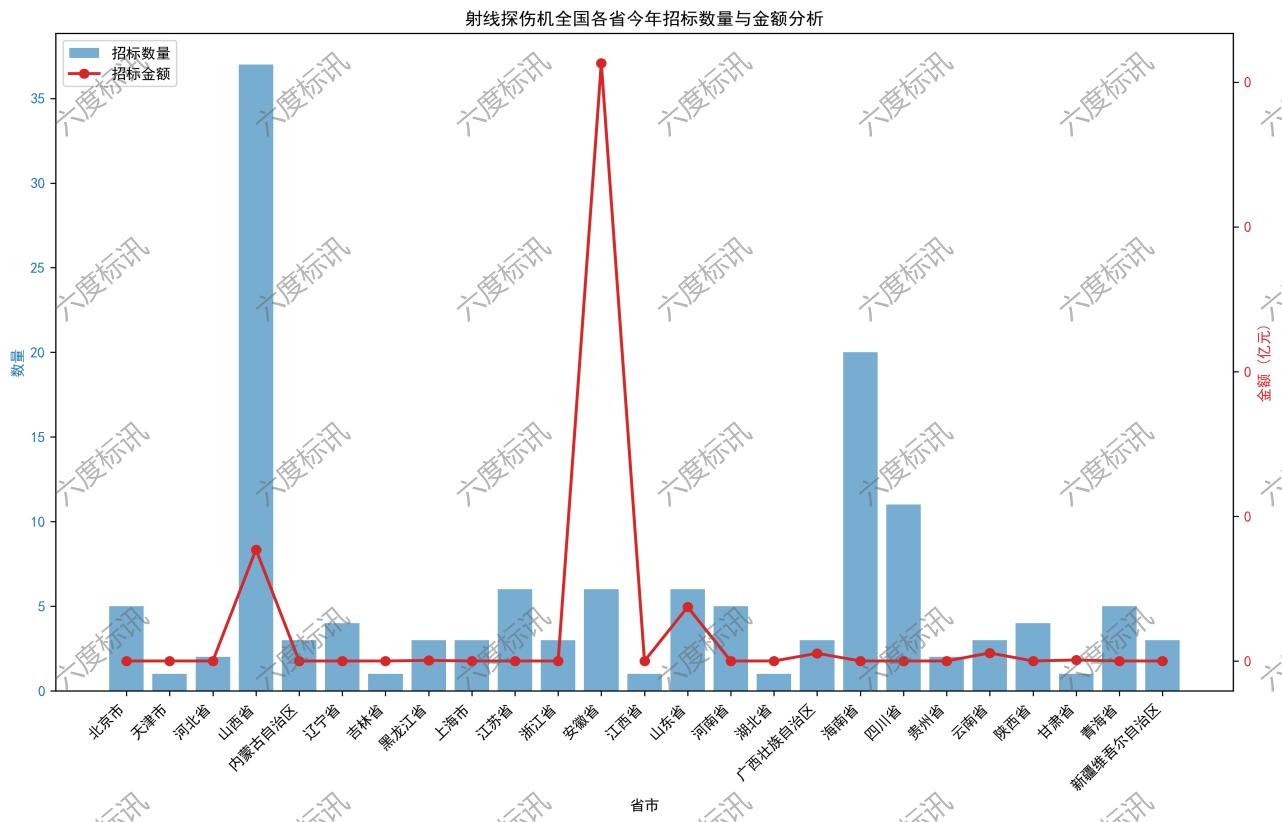

四、各省招标情况统计

从2024年各省市招标情况来看,在招标频次上,山西、海南、四川处于领先位置。在金额上,大部分省份招标总金额呈现不同梯度分布。具体情况如下图所示:

该指标详细数据参考该报告尾部附件明细。

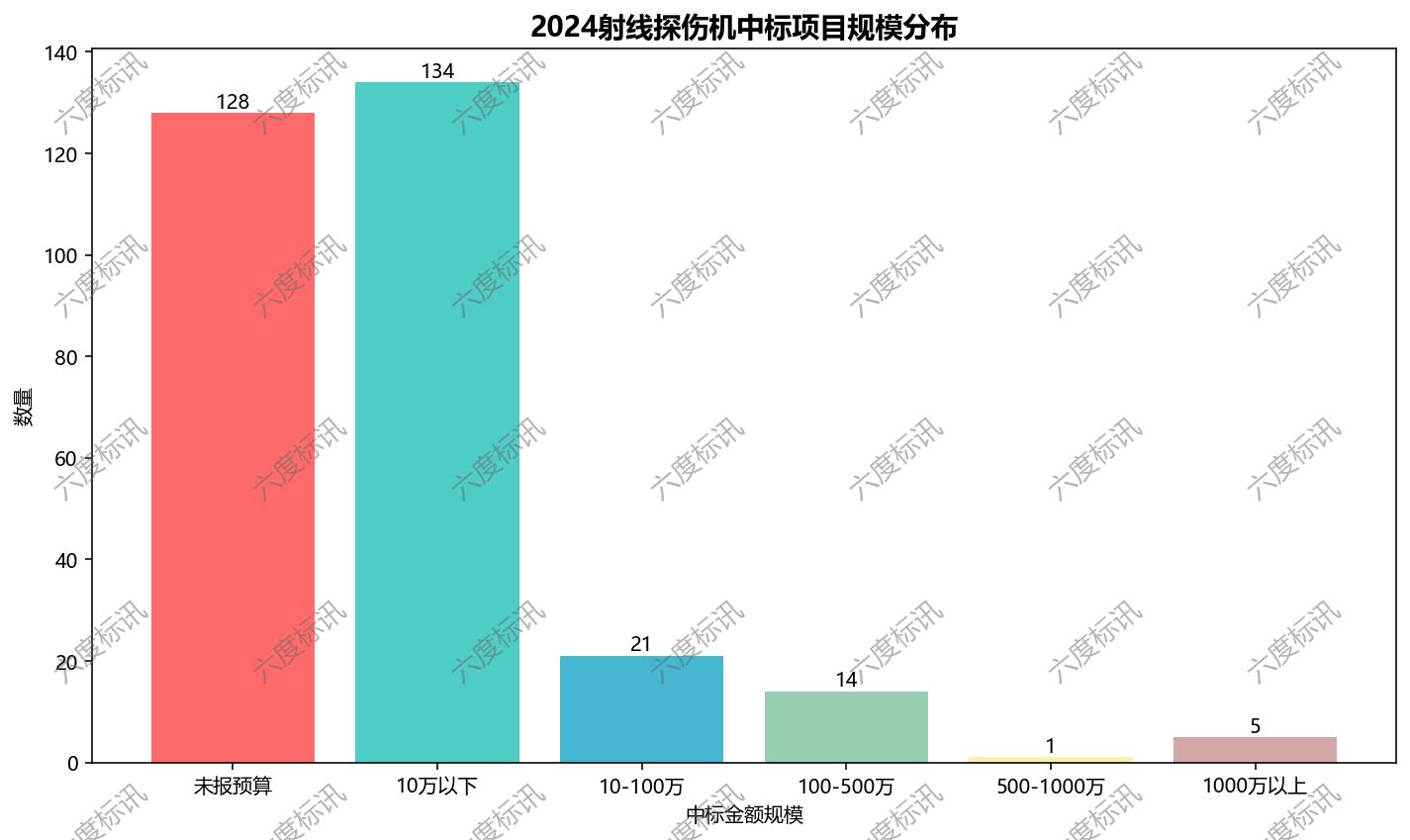

五、中标项目规模分布

从2024年来看,部分未涉及提报预算,10万以内的标讯占据主流,具体规模比例见下图示例:

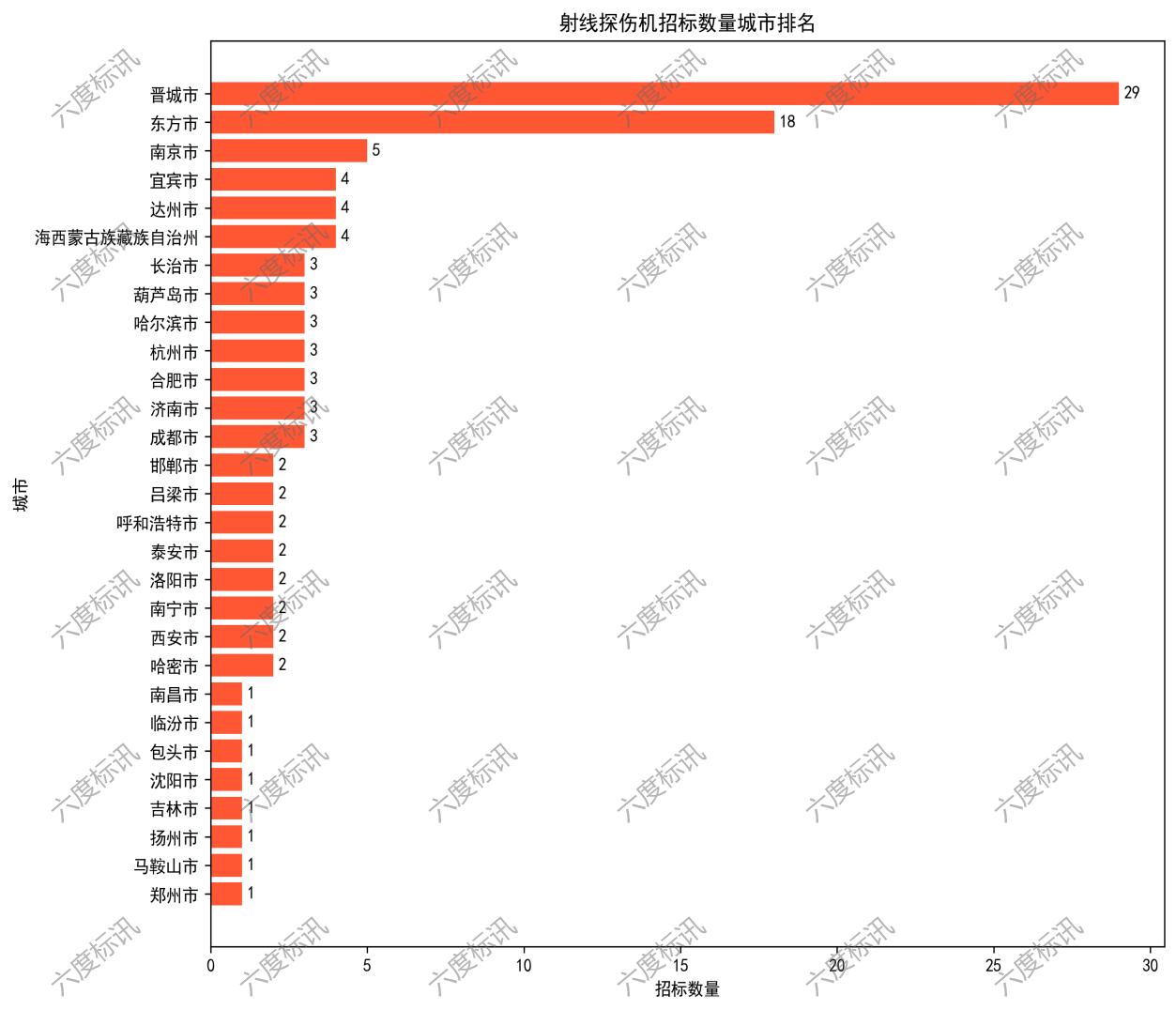

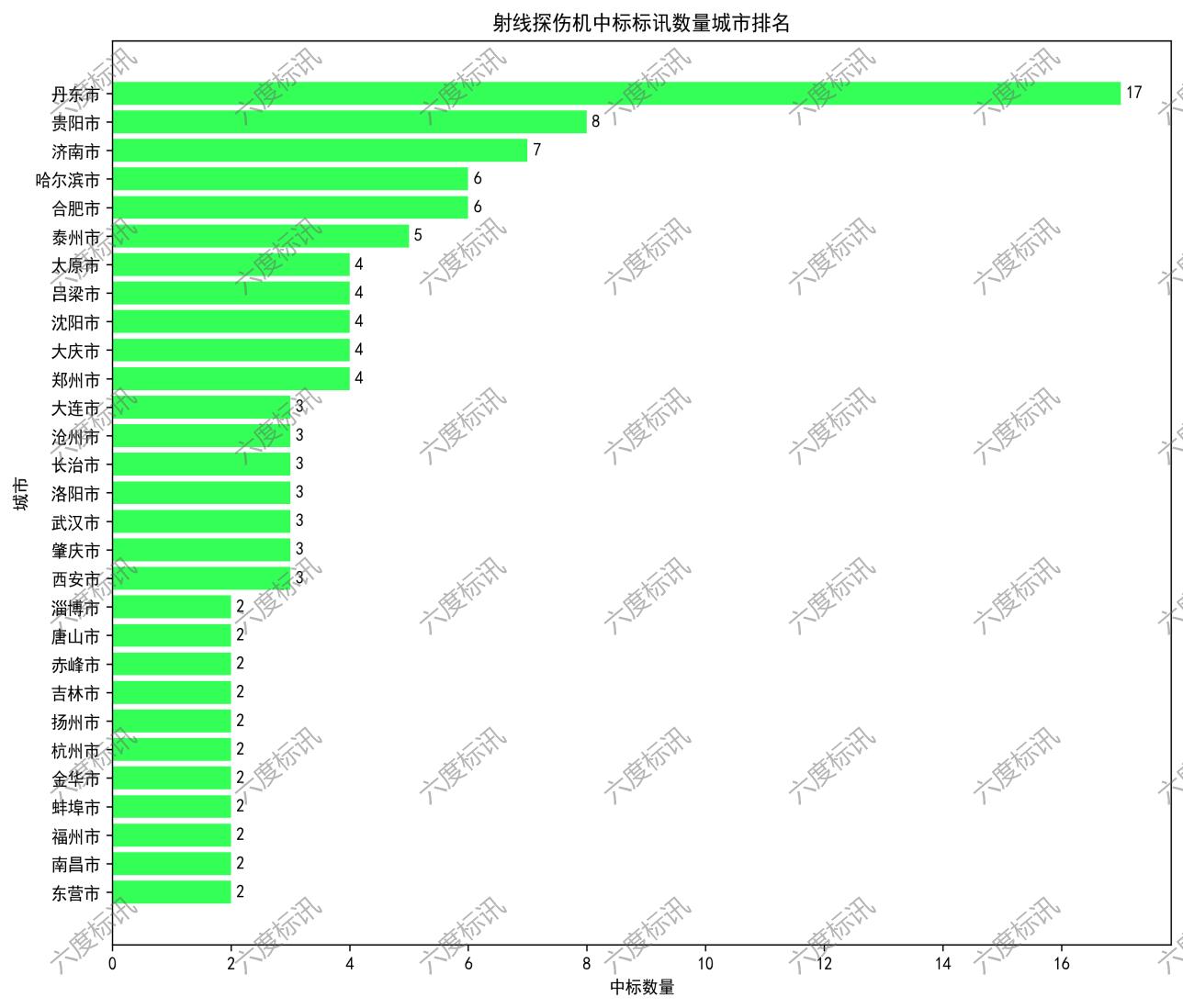

六、招投标讯数量城市排名

经过数据处理,2024年统计出全国各城市招标射线探伤机数量,排名前三十城市如下:

经过数据处理,2024年统计出全国各城市中标射线探伤机数量,排名前三十城市如下:

七、流标情况分析

从2024年招采数据中计算出各省市企业存在的流标情况。部分流标企业如下所示:

该指标详细数据参考该报告尾部附件明细。

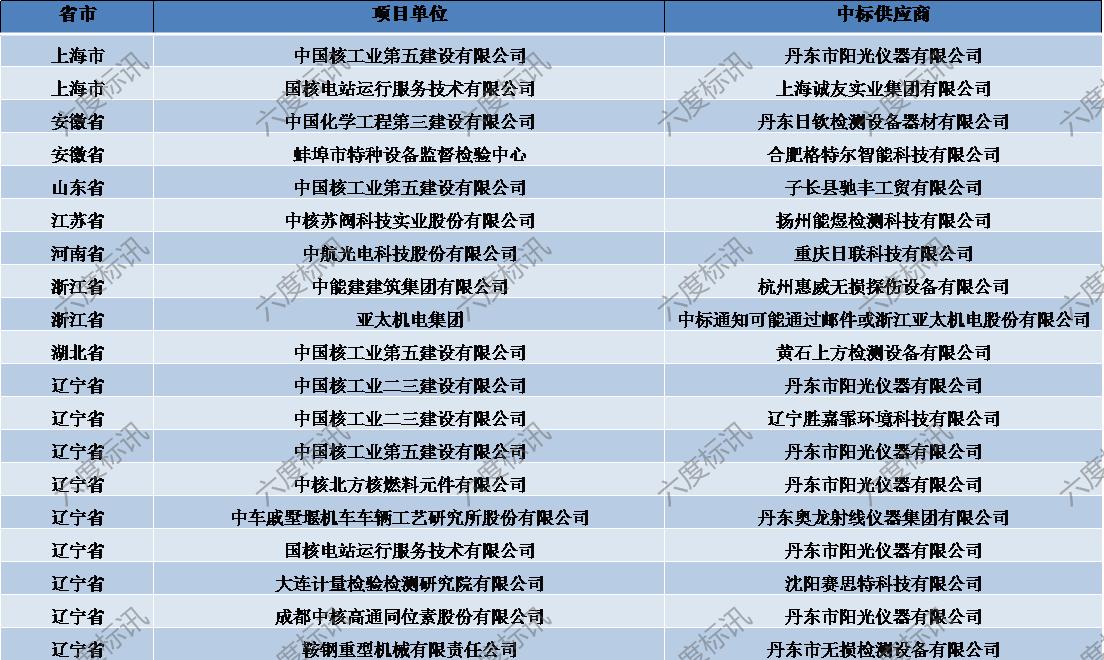

八、供应商分布情况分析

经过数据处理,统计出2024年全国各省项目单位及供应商信息,部分供应商单位示例如下:

该指标详细数据参考该报告尾部附件明细。

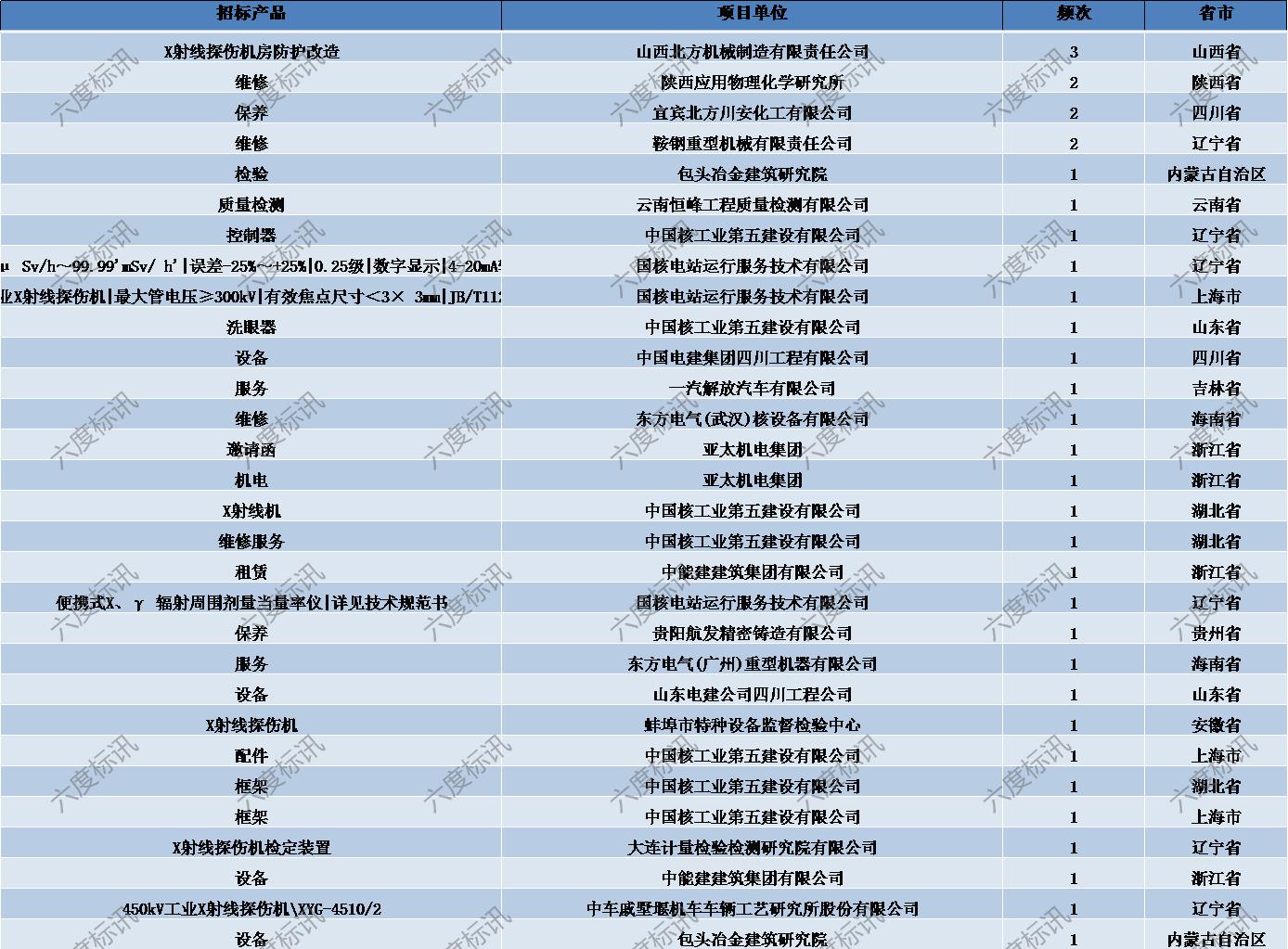

九、各省项目单位招标热度情况统计

从2024年期间统计出各省招采项目单位信息,现筛选出部分高频次招标单位及其发标次数热度,如下所示:

该指标详细数据参考该报告尾部附件明细。

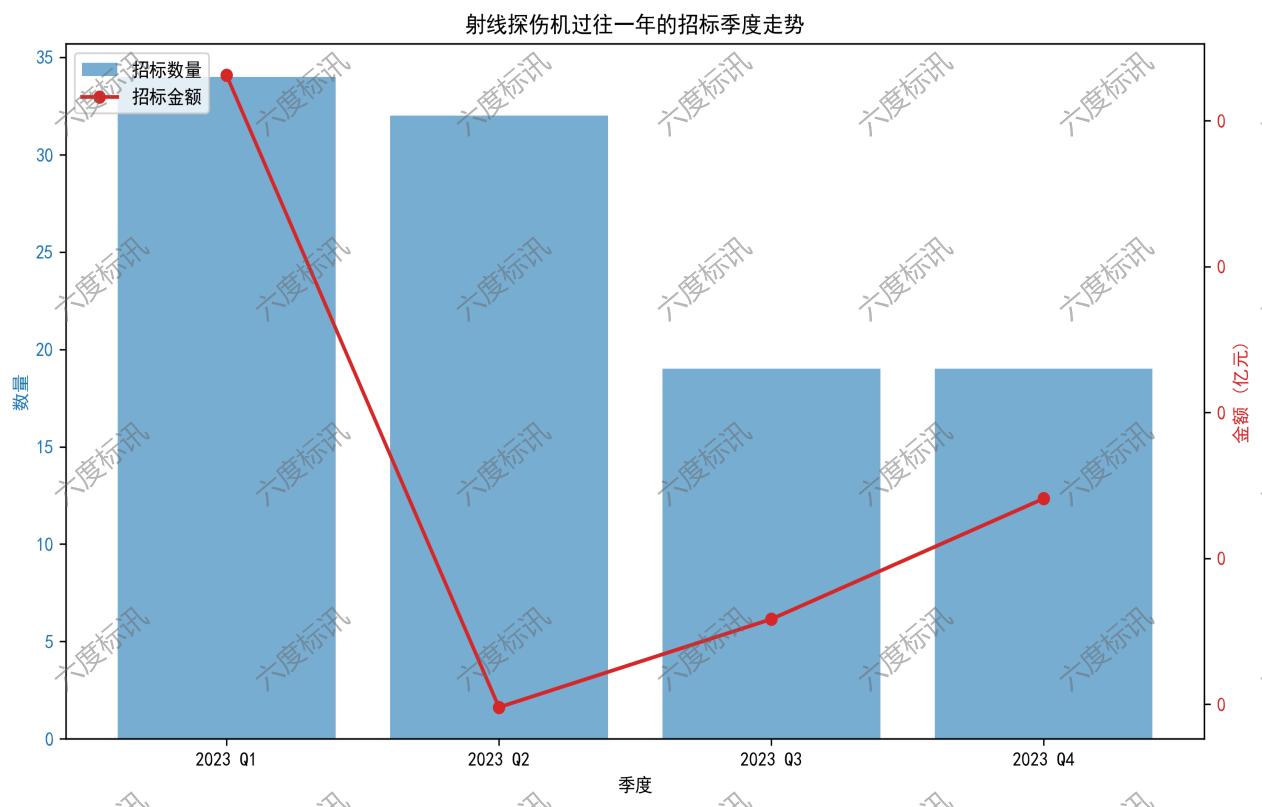

十、过往一年的招标季度走势

从2023年发布的招标讯息来看,从一季度到四季度招标数量依次降低,一季度达到峰值。详细数据趋势如下图所示:

该指标详细数据参考该报告尾部附件明细。

以上市场分析报告为部分内容

更多分析报告内容还包括

十一:招标资质证书要求分析

十二、代理单位分析

十三、高频中标供应商排名

欢迎联系我们,获取更多内容

十四、数据附件及说明

随着国家“十四五”规划将高端装备制造列为重点扶持领域,推动行业技术升级和国产替代进程,航空航天、汽车制造、新能源(如锂电池检测)等领域对高精度检测设备的需求激增。例如,某大型飞机制造商在2019年采购了10套高端设备用于关键部件检测,推动了市场扩容。但中国射线探伤机市场呈现“高端依赖进口,中低端本土竞争”的格局,西门子、GE、飞利浦等企业占据超60%的高端市场份额,尤其在航空航天、核能领域优势显著。本土企业正在崛起,如南方电子、泛亚微等企业通过性价比和定制化服务抢占中低端市场,并在部分领域(如恒频X射线探伤机)实现技术突破,预计2025年市场规模将超过百亿元。

从技术发展趋势来看,该行业有以下趋势:

1:智能化与数字化 AI算法集成实现缺陷自动识别与报告生成,数字化成像技术(DR)逐步替代传统胶片探伤仪,占比提升较快。

2:高精度与集成化 恒频X射线探伤机在金属板材检测中精度达0.1%,同时设备体积缩小以适应现场检测需求。

3:新材料应用 新型探测器材料(如半导体传感器)降低能耗并提升成像质量,推动设备性能优化。

从行业应用分布来看:

1:航空航天 占比超30%,需求集中在高端设备,如飞机发动机叶片检测。

2:汽车制造 占比20%,智能探伤机用于车身结构件检测,某车企年采购量达数百台。

3:新能源与基建 锂电池、太阳能电池检测需求增长显著,建筑行业占比15%(如桥梁隧道检测)。

总之,2024年中国射线探伤机市场在政策、技术和需求三重驱动下保持高增长,但结构性矛盾(高端依赖进口、区域发展不均)依然存在。企业需聚焦智能化创新与成本优化,同时把握区域下沉和新兴领域机遇,以实现可持续竞争力。

由于标讯数据量较为庞大不便全部展示,以上示例仅展示了分析指标的部分单位数据。更多数据在《射线探伤机标讯数据》附件上有明细,可详细参考阅览,选取自我适用部分。

欢迎大家联系私信获取!

更多行业招投标市场分析专业报告找【六度标讯】