近期金融大环境着实相当不友善,前些时日的“平安信托疑似大爆雷”之事真的是又一次让内地投资者们的投资热情遭受了重大打击!

许多投资者觉得房地产、股票等投资的风险着实过高,很容易沦为“韭菜”被收割,于是决定将投资方向转至当前最为热门的香港储蓄分红险。不过,那些刚开始接触香港储蓄险的新手们却不晓得该如何进行挑选?也不清楚香港储蓄险和内地储蓄险究竟存在哪些区别?具有什么优势?今日,就领着大家来了解一下香港储蓄险与内地储蓄险的不同之处!

01 香港/内地储蓄险区别

香港保险里以分红险占主导,不管是储蓄险、年金险,还是重疾险,均是采用保证利益+分红利益的运作模式。

香港储蓄险与内地储蓄险的主要差别包括以下 5 点:

1. 收益差异

香港储蓄分红险的长期收益能够达到 6%,表现出色的话甚至能达到 7%+!

而内地储蓄险分为传统型和分红型;

传统型储蓄险由于预定利率的制约,长期收益没办法超出 3%,内地最为优秀的产品现今仅能达到 2.9%+。

分红型储蓄险的长期收益则可达到 4%。

2. 设计形态的不同

港险:收益分为保证和非保证两部分,保证部分写入合同,非保证部分也就是分红,是不确定的。

但是香港保证部分的收益非常低,只有 1%-1.5%,收益主要依赖非保证部分的 6%。

内地传统型:收益写进合同,合同上标明多少未来就可以拿到多少,受到法律的保护。

内地分红型:与港险一样,收益分为保证+非保证;

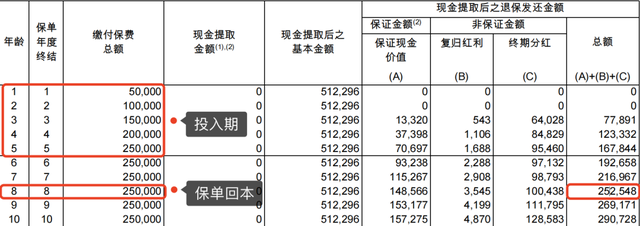

3. 回本时间的差别

港险:回本时间较长,趸交通常在 5 年回本、3 年交在 8 年左右回本、5 年交 8 年回本、10 年交 10-12 年回本。

内地险:回本速度较快;趸交 3-5 年回本、3 年交 4-6 年回本、5 年交 5-7 年回本、10 年交 10-12 年回本。

4. 保单货币的不同

港险:有多种货币可供选择,人民币、美元、英镑、澳元、欧元、新加坡元、港币、加拿大元、澳门币

内地:内地保单仅支持人民币投保

5. 保单功能的差异

港险:保单功能极为丰富,不仅具备小型简易信托功能,还能不限次数更改受保人,达成家族传承;也可提前安排,以月/季/年为单位分批次发放理赔款;甚至还具有保单拆分等功能。

内地险:保单功能相对单一,仅有加减保、保单贷款、第二投保人等。

总体而言,

香港保险在保单功能以及收益方面均比内地储蓄险更具竞争实力。

02 香港/内地收益对比

“光耍嘴皮子不付诸实践就是假把式”,咱直接将产品收益拿来对比瞧瞧。

选取香港、内地传统储蓄险以及内地分红储蓄险中最顶尖的产品展开收益对比。

保单前 10 年:内地储蓄险与内地分红险的收益都要比香港储蓄险更优。

保单前 20 年:香港保险收益达到 82.4 万,而内地传统险/分红险仅有 49.6 万/57 万;

保单前 30 年:香港保险收益达到 162.6 万,内地传统险/分红险只有 66.7 万/83.5 万;

再往后,就无需我再多言了吧!

香港保险的回本速度诚然没有内地储蓄险那么迅速,然而保单持有的时间一旦超过 15 年,香港保险所带来的收益便以成倍的速度超越内地储蓄险。

总体来讲;

在投保香港保险之前务必要做好长期持有的打算,毕竟香港保险就如同珍藏的美酒一般,时间越长反而越发醇香!