01保险

指的是投保人按照合同的约定,向保险企业交付保险费用,而保险公司则是对于合同约定的可能会出现的事故,在其发生并导致财产损失时承担赔偿保险金的责任,或者当被保险人死亡、伤残、患上疾病或者达到合同约定的年龄、期限等条件时,承担给予保险金责任的商业保险行为。

一句话的理解是,保险借助确定应对未来的不确定,凭借确定的方式处理未来不确定的风险。

02 投保人

与保险公司订立保险合同,负有缴纳保险费用责任的人。抑或:同保险公司签订保险合同,承担交付保险费义务的人。

03 持有人

在被保险人存活的时候,能够行使保单的所有权利,并且无需经过任何可变更的受益人的准许。亦或:于被保人的生存期间,可以行使保单的全部权利,而无需获取任何可替换受益人的同意。

04 受保人

与保险相关的理赔等都以受保人当作标准,这是一份保单的关键之处。

A. 倘若投保人和受保人并非同一人,那么他们必须出示可保利益的证明。

B. 拿香港保险来讲,可接纳的可保利益包括:

• 夫妻关系 -

• 父母对于未满 18 岁的孩子 -

• 雇主与雇员的关系 -

• 生意伙伴(存在债务关系) -

05 受益人

乃是人身保险合同中由被保险人抑或投保人所指定的、具有保险金请求权的人士。简而言之,对于投保人、保单持有人、受保人和受益人之间的关联,您能够如此理解:投保人乃是跟保险公司签订合同,并为该保单支付费用之人,通常来说也是保单持有人(保单抵押等情形除外)。受保人属于保险合同的目标,保单的承保对象即为受保人,就好比购置车险时保险对象为车,而购置人寿保险时的承保目标自然便是人。投保人与受保人既能够是同一人,也能够是不同的人。受益人则为保险金的领取者,除受益人以外的其他人士在法律上无权分享保险金。

06 宽限期

自首次交付保险费用起,每逢保险费用到期之日的三十天内均被视作宽限期。于此期间缴纳逾期的保险费用,并不计算收取利息。

若是被保险人于宽限期内身故,保险仍旧生效,保险公司承担保险责任并给付保险金,给付的保险金将会扣除应当缴纳的当期保险费用。

07复效期

属于人身保险合同中的一般性条款。当保单所有人在缴费超过宽限期后,且没有使用自动垫交保险费贷款,保险单就会失效,复效条款允许保单所有人恢复一份失效保险单的效力,并规定在 2 至 5 年内可申请复效。申请复效必须符合以下条件:A. 被保险人必须提供令保险公司满意的可保性证据。“可保性证据”的含义比“健康状况良好”更广泛,其中包含职业变化、投保人的经济情况及其他保险等。B. 必须补缴拖欠的保险费及相应利息。C. 必须归还所有保险单质押贷款。没有退保或将保险单转换为定期寿险,保单所有人行使复效权利相比重新获得一份新的保险单更有利。

08冷静期

意思是说,投保人在收到保险合同后的 21 天之内,如果对保险合同的内容不满意,可以将合同退还给保险人,并申请撤销。在这一期间,保险人会同意投保人的申请,撤销合同并退还已经收取的全部保费。

09等待期

它也被称作免责期或者观察期,是健康类保险所特有的条款,意指在健康保险中,从疾病、生育以及由其导致的病残、死亡发生,到保险金给付之前的一段时间。通常为 60 至 90 天。

10. 保单周年日

亦被称作保单完结年度,即一份保单生效满一周年的具体日期。

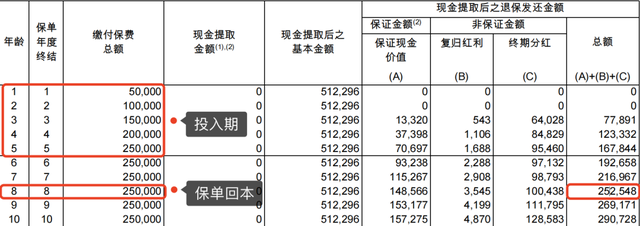

11. 现金价值

其所指的是带有储蓄属性的保险单所拥有的价值。在长期的人身保险当中,保险费用包含了储蓄因素,特别是那些长期性且包含生存给付保险的纯保险费用,往往含有极大比重的储蓄保险费。如此一来,保险单的交费达到一定阶段后,便逐年积累起了相当数量的储蓄保险费,而且伴随时间的递进不断增多,进而形成了保单现金价值。

12. 保证金额

保证金额是能够百分之百进行支付的,各家保险公司皆是如此。若是投保人在合同的有效期内决定解除合同,那么就可以获得其所保证的现金价值。

13. 现金红利/周年红利

它一般会现身于美式分红保单之中,乃是保险公司以现金这种形式向客户派发的一种红利。既能够直接进行提取,也能够继续留存于保险公司以实现累计生息,大概会有 3%至 4%的收益。这笔资金置于保险公司,主要投向于固定收益和债券类的产品,类似于内地的万能账户。倘若计划书上显示的是现金红利或者周年红利,那就表明它属于美式分红的保单。

14. 复归红利/归元红利/保额增值红利,这通常现身于英式分红保单中。不同保险公司对此的叫法虽存有差异,可本质一样:于友邦,其被称作复归红利;在保诚,叫做归元红利;而在安盛,则是保额增值红利。这是保险公司以保额的形式给客户派发的一种红利。犹如保险公司用红利购置了一张全新的小保单,并且这张新的小保单还能再度产生分红。复归红利的具体数额与发放时间通常按照保险公司的业绩与表现来敲定,不同的保险公司与产品会有所差别。能够直接进行提取:但一般提议搁置 20 年以上再领取,20 年以内支取会有折现率,折现率通常是 80%。它实质上属于一种退保的惩处。鉴于英式分红保单的主要投资方向会投向部分回报周期更长的股票权益类资产,所以提前领取会对这些长期投资资产的表现产生影响。倘若计划书上显示的是复归红利/归元红利/保额增值红利,那就说明它属于英式分红的保单。

15. 英式与美式分红保单

这 4 种收益,于美式和英式保单中的构成如下:英式分红保单:保证金额+(复归红利/归元红利/保额增值红利)+终期红利;美式分红保单:保证金额+(现金红利/周年红利)+终期红利。两者间的不同之处其实仅有中间括号里的那部分。

17. 悲观情景

乃是保险公司在销售产品时对投保人进行风险提示的一种手段,用于呈现保险产品的不同风险水平和不同收益预期。

悲观情景指的是保险公司在销售产品时,采用保守预估的经济和市场预测,对未来或许会出现的不利因素予以考量和计算,向投保人展示可能的最坏状况。于悲观情景之下,投资市场也许会出现大幅下跌、经济衰退等不利因素,保险产品的收益率也会随之降低。

18. 乐观场景

保险公司在进行产品销售时,凭借相对乐观的经济及市场预测,针对将来可能涌现的有利因素予以考量和计算,向投保人展示出可能的最优情况。于乐观的情形中,投资市场兴许会持续上扬,经济增长强劲等因素,会致使保险产品的收益率得到提升。

19. 免赔额度

它在医疗险中较为常见,就像普通的百万医疗险免赔额为 1 万,这便意味着社保报销后,1 万以内的部分需要自己支付,超过 1 万的则按比例赔付,也能叫做起付线。

20. 保费豁免

于保险合同规定的缴费期间内,倘若投保人或被保人满足某些特定的状况(如身故、残疾、重疾或者轻症疾病等),得到保险公司的许可后,允许投保人无需再缴纳后续保费,而保险合同依旧有效。

21. 保单借款

其主要现身于储蓄分红险、人寿险产品之中,保险合同的现金价值较大,能够通过保单贷款的方式,将其中的钱款贷出,最多可贷出保单现金价值的 80%。

22. 免责期间

保险合同在生效的特定时期内,即便达到了理赔条件,保险公司也是不承担责任的,此段时期被称为免责期。又称观察期,是用于防范带病投保的。

23 健康告知

在进行投保时,投保人和被保人针对保险公司所提出的健康询问,需如实作答的这个过程,就是问什么答什么。

24 免责条款

保险公司在哪些情况下不予理赔的状况,皆会被写入合同之中。

25 保费

定期向保险公司支付的钱款,以换取保险保障。

26 保额

保险公司给付保险金责任的最高额度,也就是客户申请保险理赔可获得的。

27 分红实现率

分红实现率是供投保人了解某产品过往表现的一个参考数值,然而,它绝非是保险公司针对该产品未来派发红利的唯一衡量尺度。

简单来说,分红实现率可以解释为“用所有相关保单实际派发的累积非保证利益的总体金额,除以其在销售时于利益说明文件中所述的总数额”。

趋近于 100%的比率意味着保险公司差不多达成了销售时预期的非保证利益。倘若比率高于 100%,那么就代表实际派发的金额超出了销售时利益说明文件所说的数额,反之亦然。

28 确保续保

某些保险产品具备“确保续保”的条目,意思是在保障期结束之际,无论投保人的健康状况如何或者是否有索赔记录,保险企业都会准许投保人依据保单条款“持续续保”。

29 多重赔付

一部分重疾保险产品会采用“多重赔付”的形式,换句话说,受保人在确认某一受保病症并进行索赔之后,保单仍然有效。倘若受保人在指定的年限之后旧病复发,或者罹患其他受保的严重疾病,照样能够依照保单条款再度向保险公司索要赔偿。

30 承保人

非常简单,能够视作保险公司。

31 投保人

代理人亦即 Agent。Agent 是和某一保险公司签订劳务合同,专门为该公司提供服务,负责向客户介绍公司的保险产品,确定计划书,陪同签单,售后服务以及理赔的专属营业经理。

32 经纪人

Brokers 也就是经纪人,他们并非受雇于保险公司,而是属于第三方经纪公司,类似中介,能够给客户介绍各家公司的保险产品。

33 生存期

要是拥有索偿延伸保障,也就是多次赔付,那么受保人需要从诊断之日起起码存活 14 天。

34 追溯期

时间在 3 到 6 个月之间不等。打个比方,小明 3 月过生日,过完生日就满 20 岁了。他 4 月来投保,从 4 月往前推 3 个月,那么小明就是 19 岁,按照 19 岁的年龄来计算保费。投保重疾险的费用跟年龄关系很大,越早投保价格越便宜。所以,追溯期对于投保人来说是有益的行为,可以帮投保人省下一些费用。

35 自杀条款

在保单生效的 1 年内,若受保人自杀,无论其精神状态正常与否,仅仅退还已缴纳的保费(不包含红利)。

36 不可争议条款

保单生效或者复效满两年后,除非出现欺诈行为以及保单条款特别说明的情况,保险公司不能对保单的有效性提出异议。