当下,在港澳的保险范畴,最受青睐的储蓄型保险产品无疑是多元货币计划。众多居住于港澳的居民偏好购买以人民币计价的金融产品,与此同时,许多内地居民选择前往港澳地区投保以美元计价的保单。一份涵盖了美元、人民币、港币等多种货币的保单,为子女留学安排、海外就业、内地或海外的退休生活、跨境资产配置以及财富传承等提供了便捷。自从今年恢复通关以后,香港的保险市场迅速升温,海港城再度出现了人们排队等候签署保单的场景,其中不少人是冲着香港的多元货币分红储蓄计划而来的。现在,我们将为大家测评英国保诚公司当下最为热门的一款储蓄产品——隽富多元货币计划。对港险感兴趣的朋友,不妨趁着来香港旅游的时机了解一下。

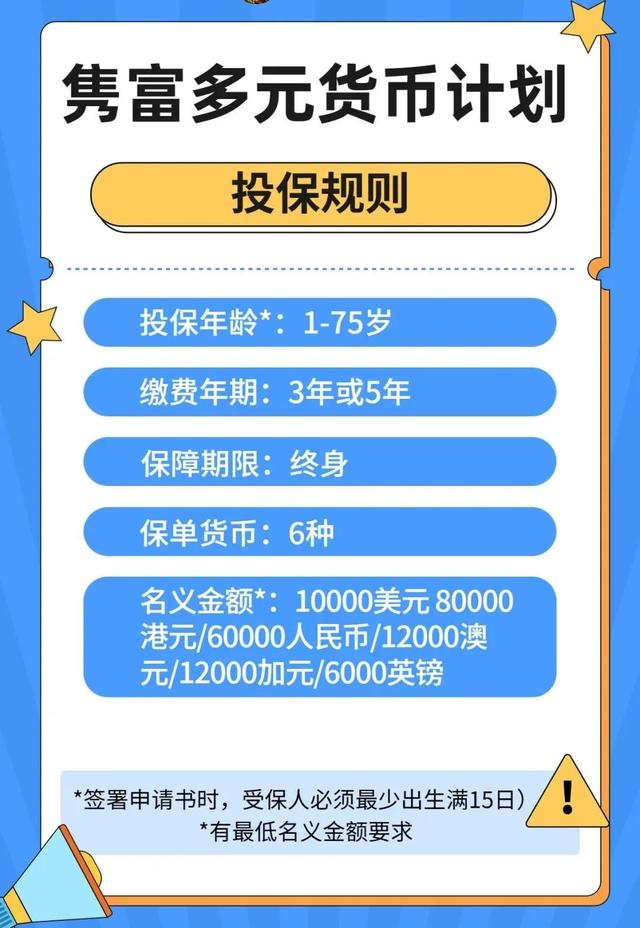

隽富多元货币计划是由香港保诚公司推出的一款终身股东全资分红计划,它提供了较高的潜在回报以及人寿和意外身故等保障。该计划的储蓄增长主要源自其保证现金价值和非保证终期红利,这两者相加便形成了总现金价值。另外,该计划适用于 1 至 75 岁的人群投保,客户能够依据自身的家庭财务状况选择 3 年交或 5 年交的付款方式,来投保澳元、英镑、加元、港元、人民币或美元计划。

英国保诚集团,具备 175 年的漫长历史,乃是全球百强企业当中的一员,还被列为全球九大“TBTF(too big to fall 规模太大而不会倒闭)”的集团。此集团在纽约、伦敦、香港和新加坡四个地方上市,其中香港是其于亚洲的总部所在。

隽富多元货币计划作为保诚旗下的明星产品,备受关注。该产品在跨币种资产配置、资产增值以及财富传承方面具备显著的优势,预期回报高达 7.15%。

今日,我们将从基础着手详尽地介绍隽富多元货币计划,保证即便是初学者也能够轻松明白。接下来,我们会对该计划的投保规则、保障责任、产品功能以及保单的预期收益进行细致解读。

01

投保须知

注:名义金额仅用于明确基本计划的保费、保证现金价值、终期红利以及其他保单价值的计算。倘若名义金额出现调整,那么与之相关的基本计划的保费、保证现金价值、终期红利以及其他保单价值也会随之相应地进行调整。

02

保障详情

01 身故保障

倘若被保险人离世,保险公司会支付死亡保险金,其金额等同于以下两者中较高的一方:保证现金价值 + 终期红利(若有) + 红利锁定账户的金额(若有)未偿还贷款的本金和利息已缴的总基本保费的 105% + 红利锁定账户的金额(若有)未偿还贷款的本金和利息。

02 延伸意外身故保障

假如社保人在意外发生起计 90 天内由于该意外身故;并且该意外发生在第 5 个保单周年日之前。

在支付身故赔偿之后,保险公司还会赔付一笔相当于本计划 100%已交总保费的额外身故赔偿金。

注意:1.对于同一被保险人名下,本公司所有有效的保单的额外意外死亡保障的总支付限额为 125000 美元。2.要是已经提取过现金价值,那么已支付的总基本保费会依据减少后的名义金额进行相应的减少。3.一旦更换了被保险人,这项保障就会立即终止。

03 投保人意外身故保障

假设原保单持有者在保险缴纳期间遭遇意外,并在 90 天内因该意外离世,保险公司将为投保人提供意外死亡保障金。

赔偿金额等于保单持有人意外身故后剩余的 100%保费,以及在延长的宽限期内到期的保费(如果适用)的总和。

注意:在任何情形下,只要满足以下条件,保险公司将仅仅负责支付意外身故赔偿,而不承担投保人的意外身故保障:当受保人和保单持有人是同一个人时。在这种状况下,保险公司会把这笔赔偿金存入保单的保费储蓄账户,专门用于支付未来的保费。倘若客户有需求,他们能够从保费储蓄账户中提取现金。

04 失业保障

如果保单持有人在 65 岁之前连续遭遇 30 天的非自愿失业,他们能够在保费的缴纳期间申请失业保障。一旦失业保障得到批准,保单的缴费宽限期将最多延长 365 天,这意味着投保人能够延迟 365 天再支付保费。这项保障措施有利于减轻保费支付的压力,避免由于无法及时支付保费而不得不选择退保,进而减少经济损失。

05 退保价值

若决定中途退保,退保价值等于以下各项的总和,需减去任何未偿付的贷款本息:

保证现金价值

+终期红利(若有)

+红利锁定户口的金额(若有)

06 终期红利

不管被保险人的年龄、性别、风险等级以及是否吸烟,所有不同的供款期限都采用相同的分红利率。

保险公司会从第三个保单周年日起每年公布终期红利。

03

保单功能

1. 货币转换功能

从第 3 个保单周年日开始,客户有权在保单周年日前的 30 天内申请转换保单货币,每年仅限申请一次。一旦客户选择执行货币转换选项,其保单的总现金价值将维持不变,并按照公司依据当时市场情况确定的汇率进行兑换。客户能够选择的保单货币涵盖人民币、美元、港元、澳元、英镑和加元。

注意:1. 保单的名义金额必须等于或高于申请时本计划规定的最低金额。2. 在完成保单货币的转换后,所有未来的保证现金价值、非保证的终期红利以及任何未来应支付的保费都将依照新的保单货币来计算和结算。3. 进行货币转换不会改变保单的生效日期,因此,保单下的财富能够不间断地持续累积和滚存。

针对个人在不同人生阶段可能存在的货币需求,例如海外留学、工作或者养老等,转换保单货币提供了一种灵活应对的策略。

2. 红利锁定功能

从保单的第 10 个周年日起,客户有权选择将一部分非保证的终期红利转入红利锁定账户,每年可以进行一次这样的申请。

在红利被锁定之后,该锁定户口中的金额会产生利息,其利率并非固定不变,而是由保险公司设定。要是客户有需要,他们能够随时从红利锁定户口中提取现金。

注意事项 1. 锁定金额的计算方式是:将锁定生效时的保单周年日对应的终期红利乘以锁定百分比。2. 每次申请的锁定百分比必须在 10%至 50%之间,并且所有申请的累计锁定百分比不得超过 50%。3. 每次申请锁定的最低金额为 100 美元或其等值货币;保险公司保留随时调整每次申请的锁定百分比范围及最低金额限制的权利。4. 若客户在同一保单周年日既申请货币转换又申请红利锁定,保险公司将优先执行红利锁定操作,随后进行保单货币的转换。5. 转入红利锁定账户的终期红利将以非保证利率进行累积,保险公司有权不时调整该非保证利率。6. 不同保单货币的非保证利率可能不同,并且这些利率独立于其他产品积存账户的利率。

该功能旨在增强投资的适应性,保护财富免受市场波动的影响,并使投资者能够尽早获取分红回报,充当了“止盈机制”的角色。当市场表现强劲时,此功能允许用户锁定部分分红收益,并将其转入生息账户以产生周年红利,这样就把原本不确定的收益转变为了确定的收益,达成资金的稳健增长。这个功能的设计有助于增强投资的可调节性,避免资产因市场变动而遭受损失,同时允许投资者更早地享受到分红收益,起到了一个“止盈机制”的效果。在市场表现良好的情况下,该功能能够锁定一部分分红,并将其存放在生息账户中以生成周年红利,从而将原本不固定的收益转化为固定的收益,保障资金的安全和稳定增值。

在各种经济周期中,客户能够通过灵活的策略来操作,从而提高自身的收益。这样不但确保了保单的稳健增长,同时也能提供灵活的现金流。

3. 开枝散叶功能(保单分拆)

从第五个保单周年日开始,客户每年拥有一次机会申请所谓的“开枝散叶”,这实际上就是我们通常所说的“保单分拆”功能。通过这个功能,客户能够将一个保单分割成若干份,然后把这些分割后的保单作为礼物赠送给亲人,以此实现财富的代际传承。

如果客户没有继承的需求,他们同样能够选择将保险单分割成多个部分,并根据需求转换保险单的货币类型,以适应不同阶段的特定需求。这种策略也有利于降低投资于单一货币的风险。

4. 学术优异奖

要是保险单的持有人为其子女(适用于未满 18 岁的被保险人)投保本计划,那么保险公司将设立学术优秀奖,以奖励他们的出色表现。该奖项能够在保单生效后的 1 年以及在被保险人 25 岁的生日之前的任何保单周年日,只要他们达成任何一个特定的学业成就,就能够领取一次奖金。

具体学业成就要求及奖金金额如下:

一旦进行更换受保人或者行使开枝散叶的选项,本保障就会立即终止。

5. 无限次更换受保人

客户能够在以下两种状况下无限次地更换受保人:第一种状况是在第一个保单年度结束以后,并且受保人依然在世;

第二种状况是倘若已故的受保人离世后,而保单上已经指定了并且依旧存活的后续受保人。

注意:1. 本保险计划不适用于未满 18 岁的儿童(即在保单签发或更换受保人时,受保人的年龄需要达到 18 岁及以上);只有当受保人年满 18 岁并成为保单持有人时,才能够申请更换受保人。2. 更换受保人后,本计划的保单价值会保持不变,包含名义金额、保证现金价值以及终期红利(如果适用)。3. 更换受保人后,之前已经订立的身故赔偿支付安排以及受益人安排将会被取消;保单持有人需要重新订立身故赔偿支付安排。

通过变更保险受益人,能够避免由于原受益人意外离世而致使保险合同终止,进而降低财富累积过程中断的风险。保证保险合同的持续有效,能够达成家族资产的“永续传承”;只要保险价值保持充足,就能够不停地为子孙后代提供资金支持,实现财富的跨代传递。

6. 委托后备受保人

在受保人在世期间,客户有权委任、更换或者撤销后备受保人。若受保人不幸去世,客户则有权在一年之内提出申请,以便让后备受保人接替成为新的受保人。

注意事项 1. 如果后备受保人顺利接替已故受保人的位置,那么保险公司将不会对已故受保人进行身故赔偿和/或提供延伸的意外身故保障。2. 如果在已故受保人身故后的一年里,没有提交替换已故受保人的申请,或者该申请未被保险公司批准,那么保险公司将会对已故受保人进行身故赔偿和/或提供延伸的意外身故保障。

能够稳妥地将资产传承下去,不必担忧家庭纠纷、法律纠纷以及税务问题。

7. 身故支付安排

可以选择一次性或者每月分期的形式支付身故赔偿金,也能够结合这 2 种形式进行支付。

如果选定的支付方式是按月分期支付身故赔偿金,那么指定的受益人将会每月收到固定数额的赔偿金。同时,未支付的部分赔偿金将继续存放在保险公司的账户中产生利息。这部分利息将在最后一次分期支付时与身故赔偿金一同发放。值得注意的是,年利率并非固定不变,而是依据投资表现和当前市场回报率来确定的。这种按月支付身故赔偿金的方式实际上提供了类似于信托的功能,它有助于防止受益人在一次性获得大额赔偿金后可能出现的挥霍行为,从而确保了身故保险金能够发挥其应有的保障作用。对于缺乏理财能力或者尚未成年的受益人而言,这种方式尤其有益,因为它降低了保险金被不良亲友骗取的风险。

04

案例说明

老赵,现年 35 岁,经营着一家网店。他的目标是为他的妻子小美以及新出生的双胞胎儿子赵一和赵二营造一个更加优越且经济上更稳定的生活环境。为了达成这一目标,老赵选择了一个为期五年的保费支付计划——隽富多元货币计划。这个计划旨在帮助他实现几个财务目标:为孩子们设立教育基金、规划自己的退休生活,以及制定遗产传承的计划。在必要的时候,老赵还打算利用该计划提供的选项来扩展保险覆盖范围或者更换受益人。

05

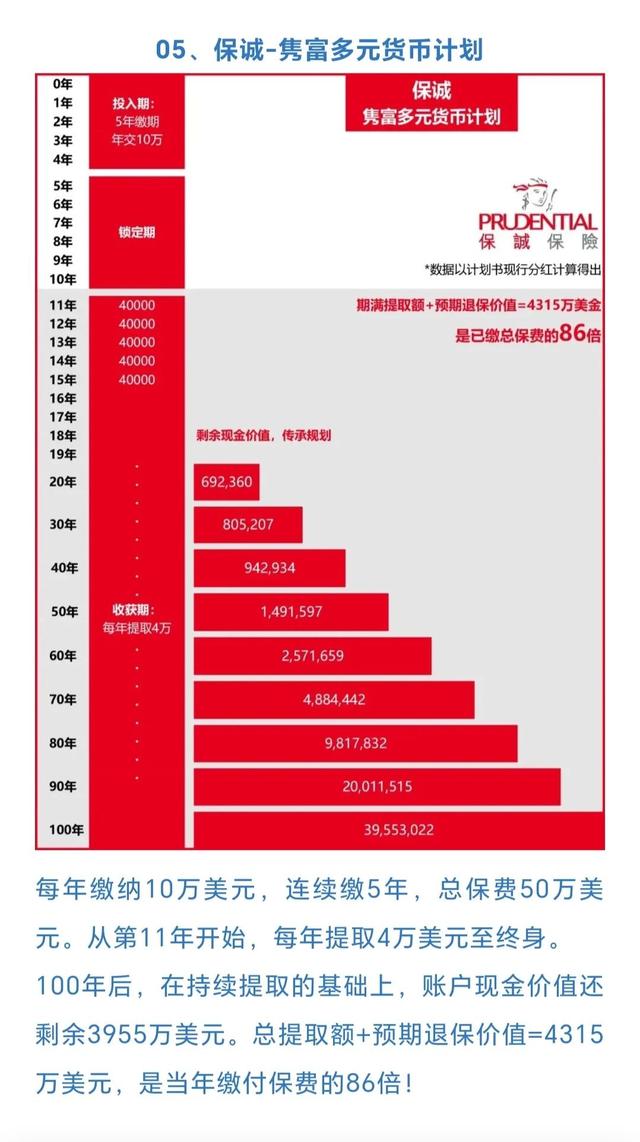

保单收益

许多人不清楚一开始应该选择哪种保单货币为好,给大家瞧瞧这 6 种保单回报各自的回报率您就清楚了。

3年交

5年交

不管是选择 3 年还是 5 年的保单期限,人民币保单在保证回报率与总回报率方面都呈现出最优的性能,其最高收益能够达到 7.15%。所以,建议在投保的初始阶段直接将人民币选定为保单的货币单位,如此能够避免因货币兑换而产生的麻烦。

从第三个保单周年日开始,保单持有人就能够运用货币转换功能,其后可以依照个人的需求灵活地转换货币。

综合来看,隽富多元货币计划在保障回报方面有着显著的优势,除了在第 30 个保单年度以外,它的表现都比其他三款同类产品出色。虽然总回报在第 10 年和第 100 年时处于领先地位,其他时间段的表现稍弱一些;但是,该产品一直能够处在前三名的行列,展现出较强的市场竞争力。

接下来,我们会针对大家最常提出的问题,仔细剖析该计划的投保规则、保障责任以及产品功能等方面的内容。

01 保诚【隽富】是一款什么样的产品?隽富多元货币计划是一种由股东全额出资的分红方案,其目的是实现资产的保值和增值。另外,该计划还提供终身人寿保险以及意外死亡保障。

02 投保【隽富】需要满足哪些条件?投保年龄在 1 至 75 岁之间,条件是在签署申请书的时候受保人必须至少出生满 15 天。最低名义金额设定为 10000 美元、80000 港元、60000 人民币、12000 澳元、12000 加元或者 6000 英镑。缴费年期能够选择 3 年交或者 5 年交。

03 保单保费价格如何计算?

所采用的保费形式是固定的。不管受保人的年龄、性别、风险类别以及是否吸烟,所有供款期都运用相同的保费率。

举个例子:

假定名义金额为 100000 美元,缴费年期是 5 年,那么每年需要缴纳 100000÷1000*200 = 20000 美元保费。

04 投保【隽富】需要进行健康告知吗?不需要。

05 有哪些保单货币能够选择?

总共有 6 种保单货币可以选择,分别是美元、人民币、港元、澳元、英镑、加元。

06 保单的储蓄增长源自何处?

保诚隽富多元货币计划的总现金价值由两个部分构成:其一为保证的现金价值,其二为非保证的终期红利。这两个部分相加,便形成了总现金价值的储蓄增长。

随着保单年限的增加,保单里的保证现金价值也会随之增长,并且会在保单退保或者终止的时候予以给付。从第三个保单周年日开始,保险公司会在客户选择退保、终止保单或者申请身故赔偿之时,一次性支付非保证终期红利。

07 保单回报收益的表现如何?

中长期的预期收益表现相当出色,预期回报最高能够达到 7.15%!

和市场上其他同类型的产品相较而言,收益率能够位列前三,市场竞争力还是相当强劲的。

0

8 货币转化选项是什么意思?

货币转换功能准许客户把其现有的保单由一种货币转换成另一种货币。当下,能够转换的保单货币涵盖美元、人民币、港元、英镑、澳元和加元,总计六种。例如,倘若客户的保单原本是以美元计价,然而其子女留学需要用到英镑,那么客户就能够申请将保单的货币从“美元”变更为“英镑”。

*注意事项:从第三个保单周年日起,客户拥有在保单周年日前的 30 天内提出“转换保单货币”申请的权利。每个保单年度当中,客户能够申请一次这类转换。一旦申请得到批准,客户将不能撤回或者修改该申请。在客户选择进行货币转换时,保单的总现金价值会保持不变,并依照保诚公司当时设定的市场汇率予以兑换。

09 保单拆分有何作用?

从第 5 个保单周年日开始,客户能够通过选择“开枝散叶”功能对保单进行拆分,达成一份保单分成多份的效果。在保单被拆分之后,如果申请变更受益人,就能够将拆分后的保单赠予亲朋好友,这样不但能够同时为多个后代提供保障,还能够保证保单能够在家族中世代传承。

倘若大家没有传承的需求,同样能够选择对保单进行分割,并且按照个人的需求来申请转换保单的货币,以此为自己或者家人在全球各处的探索提供便捷。

10 分拆后的保单还能够继续分拆吗?分拆后的保单属于独立保单,相关的保单持有人能够行使所有的保单权利,不会对其他保单造成影响。

11 最多能够分拆多少份保单?可以无限制地分拆保单,但是分拆后的保单的名义金额不能少于申请时本计划的最低金额。

12 在哪些情况下可以申请更换受保人?

情况 1:首个保单年度之后以及受保人在世时;

情况 2:已故受保人去世后,并且保单具有已经指定且仍然在世的后备受保人。

13 更换受保人后,保障期限会有怎样的变化?更换受保人后,保障期限将会更新为新受保人的“终身”。

14 更换受保人需要满足哪些条件?

儿童保单不适用(也就是保单发出或更换时,如果受保人年龄未满 18 岁则无法使用);只有当受保人达到或者超过 18 岁并且已成为保单持有人时,才能够申请更换受保人。在更换受保人的过程中,除非属于情况 2,否则新受保人和原受保人必须同时在世。新的受保人还需要符合核保的相关要求。另外,保单持有人与新的受保人之间必须存在可保险的利益关系。

15 行使开枝散叶时,保单持有人需要与后备受保人存在可保利益关系吗?需要,新的后备受保人只能是保单持有人自己、配偶、子女、孙子女或曾孙子女。

16 红利锁定选项何时能够开始行使?

从第 10 个保单周年日起,您拥有申请锁定非保证的终期红利,并将其转入红利锁定账户的权利;每个保单年度仅准许进行一次这样的操作。

*请注意:设定的锁定比例范围处于 10%到 50%之间,而总的锁定比例上限为 50%。锁定金额的计算办法是,在保单周年日时,依据最终红利与所设定的锁定比例相乘得出。锁定的红利将依照非保证的利率进行积累存储。客户拥有随时从红利锁定账户中提取资金的权利。一旦从红利锁定账户中提取了资金,保单的价值将会随之相应减少。

17 身故赔偿支付方式有哪几种?

保诚隽富多元货币计划提供了 3 种身故赔偿支付方式以供选择。

*请注意:意外身故的额外保障仅在意外身故的情况下提供一次性的赔偿金;不管保单持有人有没有确定身故赔偿的方式,如果分期支付的身故赔偿金额未达到 50000 美元,保险公司会一次性支付全部的身故赔偿金。