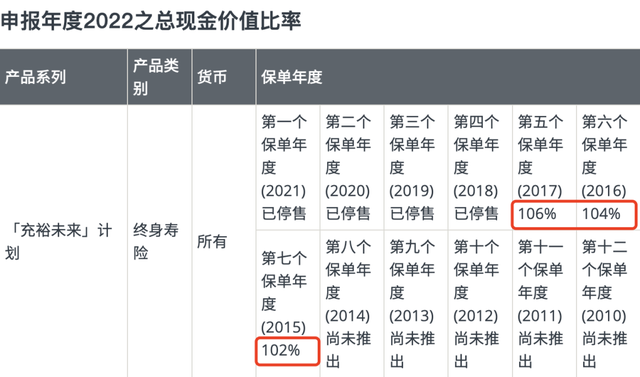

近期,内地的增额终身寿险与年金险迎来了停售的热潮,3.5%预定利率的产品已经下调至 3%,增额终身寿险产品的预定利率上限也调整到了 3%,分红险预定利率的上限为 2.5%,万能险最高保证利率的上限是 2%。与此同时,银行实行了降准降息的措施,人民币贬值也出现了波动等情况。许多内地客户的关注重心于是转向了香港保险。

相对来说,香港保险具有一个极为重要且无与伦比的优势,就是收益不仅高,还安全又稳定。香港保单的货币大多是美元和港币,而香港的保险公司开展全球性的运营,其盈利能力和风险控制能力都非常稳健。香港拥有全球化的金融投资环境,可以更加有效地规避某一个国家或地区的风险,进而获得稳定的收益。其中,把香港储蓄分红保险视为长期投资计划,在具备长期回本承诺的安全前提下,预期内部收益率可以达到 6%-7%,回报率着实相当可观!香港储蓄分红险可以用作孩子的教育资金、婚嫁资金,以及自己的养老资金,还有遗产规划。完全可以实现一张保单供养三代人的目标,阅读完此文后,你将会深刻感受到时间和复利的强大力量。能够提供终身现金流。

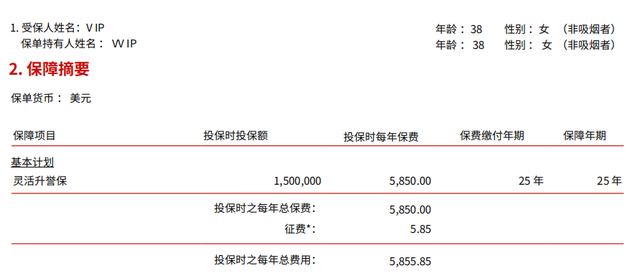

假设我们在孩子刚出生的时候,就为其选择友邦盈御多元货币计划 2:每年存入 5 万美元,连续存 5 年,总共存入 25 万美元的保费。

接下来我们会拟定 3 个支取规划,具体为:教育金、婚嫁金、养老金。

01 孩子的教育金:孩子在 18 至 24 岁期间:每年从保单里支取 4 万美元用作出国留学的费用支出。在这四年时间里,总计支取 28 万美元,支取四年后账户余额还剩下 46 万美元;

02 孩子的婚嫁金:孩子到 30 岁时:到达婚嫁年纪,一次性支取 8 万美元用于“三金置办”“彩礼支出”“婚宴酒席”等……在支取了 8 万美元后,账户依然还剩余 62 万美元。

03 养老金现金流:孩子在 61 至 85 岁:这 24 年间,每年从保单中取出 5 万美元用于提升退休后的生活质量,平均每个月能够多获得 3 万人民币自由支配,达成退休的终极自由,能够周游各处。85 岁时:在连续支取 24 年后,账户依旧剩余 3244 万美元。

倘若 85 岁后不再支取现金,令账户持续进行复利,待孩子到 100 岁时,账户将会达到 9749 万美元。

这近乎是“一个小目标”的收益额呢,要留意哟~这可是美元保单,按照当下的汇率转换成人民币的话,会是多少个小目标呀?

近乎达成一个小目标的收益,而且这是美元资产,换算成人民币的话已然是好多个小目标了。

最后,我们来算一下:孩子四年留学时期总共支取 28 万美元,婚嫁时期一次性支取 8 万美元,养老金 25 年总共支取 125 万美元,再加上账户余额 9749 万美元,总计达到 9800 万美元!!

这近乎上亿的收益,全部都来源于孩子 0 到 5 岁总共缴纳的 25 万美元保费!实现了收益 392 倍,年化收益 6.27%!

这便是时间与复利的强大威力!在这 100 年的时间里达成了滚雪球般的增长!

“真的能实现吗”

看到这般令人震惊的数据,想必不少人的首要反应就是询问,“真的可以实现吗?”

我们从现金提取的计划书当中能够发现,现金提取后退保的金额是由保证金额以及非保证金额构成的,保证金额是保险公司写入合同之中的,我们在退保的时候必定能够拿到这笔钱,而非保证部分则需要依据保险公司的分红状况来判定。

从香港友邦保险官方网站所公布的过往储蓄分红险的分红实现率来看(保险公司官网↓)

https://www.aia.com.hk/zh-cn/dividend-philosophy-history.html

友邦储蓄分红险的分红实现率都能够保持在大概 100%的水平。

近乎百分之百的分红实现率是我们获取 9800 万美元的保障,然而在复利投资中,最为关键的实际上是时间,投资越早,后续复利的金额才会更加丰厚!

香港储蓄险乃是规划教育金的最优工具。

01、美元资产当下越来越多的家庭期望自己的孩子将来能够前往国外接受教育,那么预先做好美元资产配置就必不可少。香港保险是以美元计价,将来领取的同样是美元,持有美元教育金,无需再顾虑人民币贬值会对孩子未来的出国规划造成影响。

02、长期稳定的收益家长为孩子购买储蓄险,除了期望这笔钱能够留存下来,自然也期望其能够增值。香港储蓄险的长期收益多数在 6%左右,且是以复利滚动,远远超出银行利息以及国内的理财产品。本金安全,收益稳定,用其作为孩子的教育金再合适不过了。

例如,选取香港某款储蓄险作为教育金使用,0 岁投保,5 年缴费,每年 3 万美金,孩子在 18 岁到 23 岁上大学期间每年领取 4 万美金,28 岁结婚时再将其余的 22 万美金全部取出,总计领取 46 万美金,已达到本金的 3 倍之多。

03、隔代投保家中的爷爷奶奶辈对孩子也是尤为关爱,有些爷爷奶奶也期望拿出自己大半辈子的积蓄为孩子配置教育金。部分国内保险公司对储蓄险隔代投保存在年龄限制,而在香港的保险业中,储蓄险隔代投保已逐渐成为一种常规做法。

对于复利投资来说,时间就是金钱!一个刚刚诞生的小孩和 30 岁的年轻人同时投保,在 100 岁时所获得的收益有着天渊之别,时间越长,二者的差距就越大。这才是真正的在起跑线上取胜,当你的孩子在出生时便拥有这样一份保单,在他大学毕业时的起点就会远远超越同龄人。当别人还在努力进行资本的原始积累时,他已经能够利用现有资金去创业!当别人还在担忧中年危机,积攒养老金时,他已经能够不被眼前的困顿所困扰!一心追逐诗与远方,当别人还在为下一代省吃俭用时,他已经能够潇洒地养老,100 岁时还给下一代留下了一个小目标的资产!

非保证收益也说成保证收益,8年回本。回不了本找谁去?