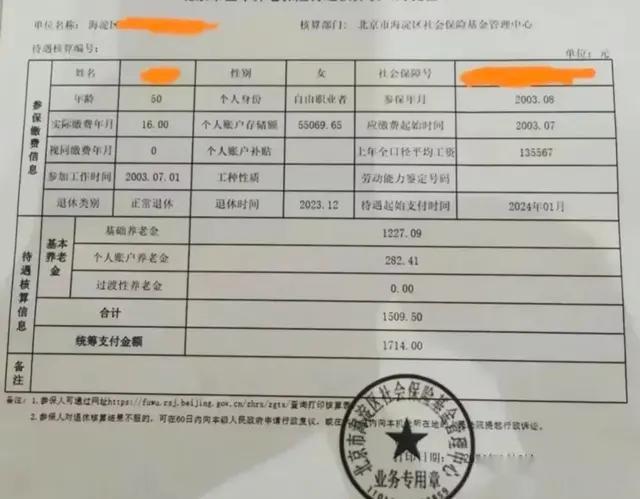

从现在的退休的结果来看,2024年退休、养老保险最低缴费15年,每月能够领取1200多元养老金。对于这样的养老金水平,未来将实施渐进式延迟退休,同时还要把缴费年限提高至20年,还要继续参保吗?

2024年退休,养老金1200多元是怎样计算的?由于我们现在的退休条件还是达到法定退休年龄,养老保险缴费满15年,按月领取养老金。很多灵活就业人员过去是按照最低档次缴费的,养老金是这样计算:

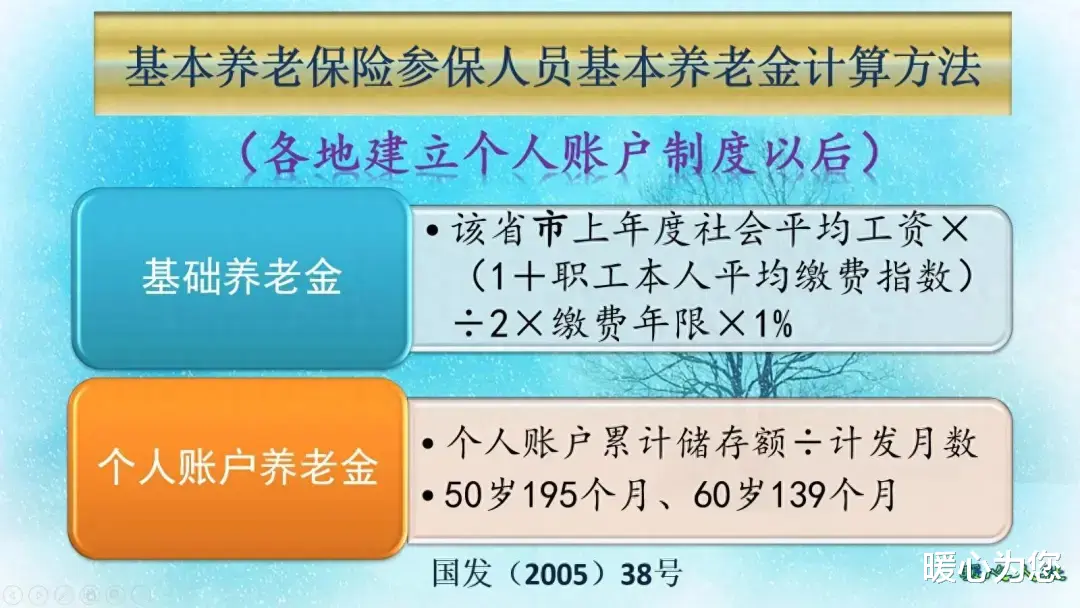

基本养老金主要包括基础养老金和个人账户养老金两部分构成。

①基础养老金等于退休上年度社会平均工资或者退休当年的养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

以山东省为例,2024年最普通的养老金计发基数是7678元。

如果是一直按照最低基数缴费,平均缴费指数差不多就是0.6。需要提醒一下,像2020年并没有提高缴费基数下限,所以这种情况缴费指数就是低于0.6。还有一些异地转移等特殊情况。

平均缴费指数0.6,养老保险缴费15年,基础养老金领取12%的养老金计发基数,结果为921.36元。

②个人账户养老金,等于养老保险个人账户的余额除以退休年龄确定的计发月数。

像我们今年按照4416元基数缴费,每月个人账户能够积累353.28元,一年是4239.36元。

由于早些年的缴费基数低,因此积累的钱数少。不过,还好每年有一定的记账利率。养老保险往前推,缴费15年个人账户目前余额差不多是5~6万元。

按照5.5万元计算,55岁和60岁退休的计发月数分别是170个月和139个月,因此每月可领取个人账户养老金323.53元和395.68元。

两部分养老金相加,可以估算出最低基数缴费15年,55岁退休养老金大约是1245元,60岁退休养老金大约是1317元。

说实话,很多女性是通过灵活就业人员参保方式参加的养老保险,男性由于实现就业较多,很多都是单位给参保的。所以女性参加灵活就业养老保险15年,2024年退休每月养老金1200多元,实属正常。如果是50岁退休的女性,养老金才刚刚1200元。

未来缴费年限需要最低20年,还要继续参保吗?说实话,由于未来缴费年限提升、退休年龄增加,再加上社会平均工资的提高,养老金待遇肯定也不是现在的1200多元养老金了。

比如说未来社平工资假设为1.5万元,缴费年限提高至20年,退休年龄确定为63岁,养老金该怎么算呢?

首先基础养老金部分,平均缴费指数0.6、缴费年限20年,经计算可以领取16%的社平工资。按照社平工资1.5万元计算,每月基础养老金待遇是2400元。

然后是个人账户养老金部分,未来缴费20年,养老保险个人账户余额会积累的更多,按照社平工资每年增长3%计算,预计余额至少会达到15万元左右。63岁计发月数是117个月,每月个人账户养老金1182元。

两部分养老金相加,每月是3582元,相当于现在养老金待遇的三倍左右。

说实话,养老金能够为老人们提供一份固定的养老保障,退休以后还会根据社平工资和物价增长而提高,是最适合养老的选择。