公司子公司生产的铜线供应安费诺中国子公司代工间接参与到英伟达GB2000铜缆供应链,公司上游是精达股份生产的镀银线。公司目前股价基本反映公司基本面,如果未来GB2000铜缆需求继续放量可能会带来正面影响。

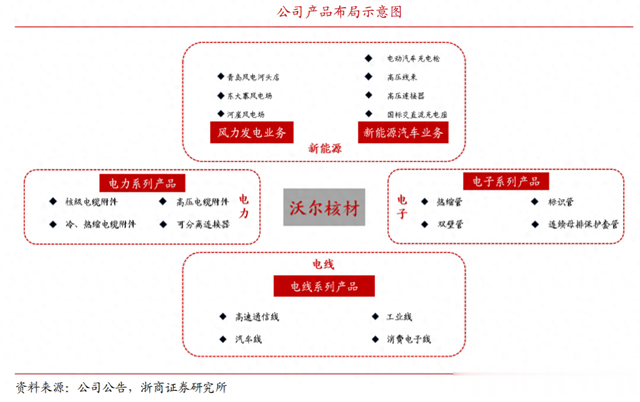

公司电子系列产品为公司成立以来自主研发生产的核心产品,产品运用领域比较广泛,市场品牌卓著,客户认可度高;公司自成立以来一直深耕于国内热缩材料行业,在国内市场占有率处于行业领先地位,特别是在电器、电子元器件等细分市场领域具有较高的市场份额,是热缩材料行业龙头企业之一。

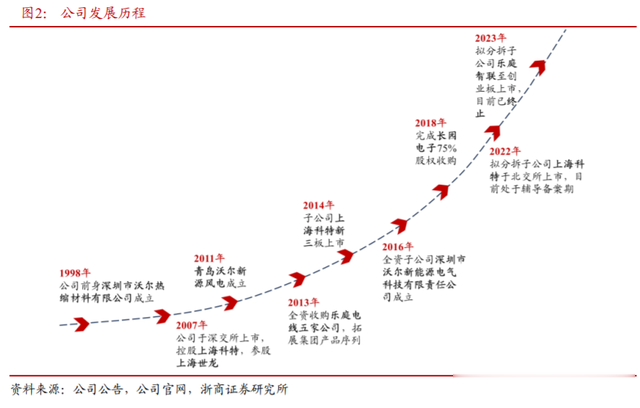

公司热缩材料业务起家,纵深布局“新材料+新能源”。公司成立于1998年,布局电子、电力、电线及新能源四个业务板块。

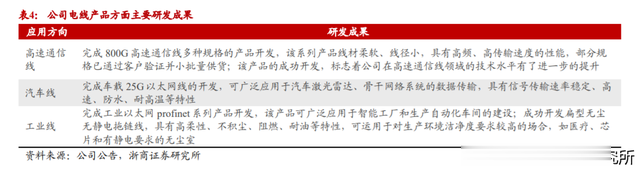

1)电线板块:高速通信线放量有望带动量利齐升。乐庭智联的高速通信线产品已批量供货给多个行业头部客户,如安费诺、豪利士、莫仕、泰科、立讯等。目前,400G、800G高速通信线均已实现稳定量产。单通道224G的高速通信线尚处于配合安费诺等大客户打样阶段。

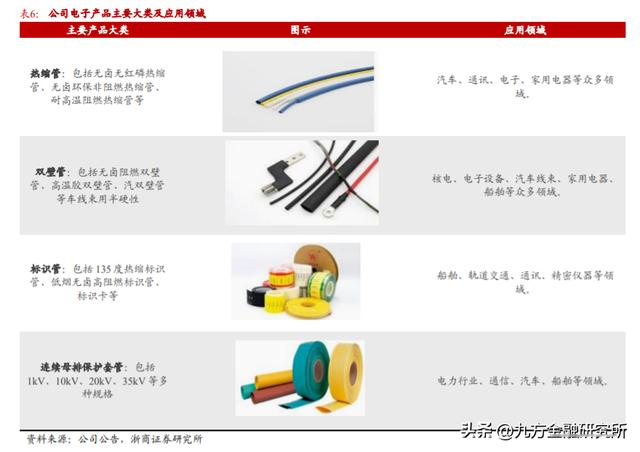

2)电子板块:热缩材料市场绝对龙头,高端领域持续突破。深耕于国内热缩材料行业,在国内占据较大份额。深耕于国内热缩材料行业,在国内占据较大份额。

3)公司电力系列产品主要涵盖各应用领域及各电压等级的电缆附件、可分离连接器等,规模总量位于行业前列。公司大力拓展高压、特高压等产品市场。

4)公司新能源汽车相关产品主要有电动汽车充电枪、充电座、车内高压线束及高压连接器等。

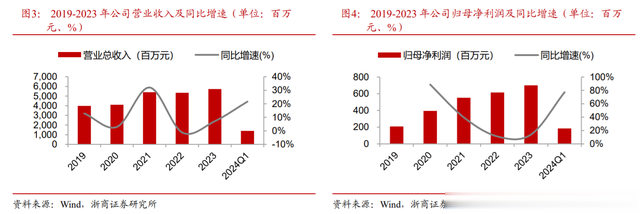

公司热缩材料业务起家,持续拓展产品序列。公司24H1实现营业收入31.0亿元,同比+22.2%,实现归母净利润4.2亿元,同比+43.0%,实现扣非归母净利润3.9亿元,同比+42.4%。

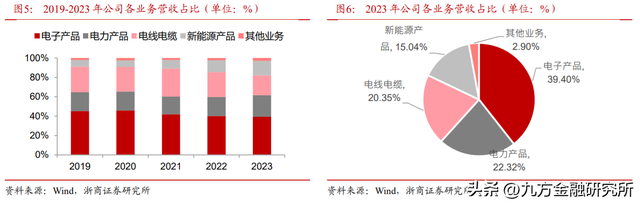

电子产品受益原材料价格下降,毛利率显著提升,电线电缆业务营收增速最快。电子产品:24H1营收12.0亿元,同比+16.8%,毛利率40.6%,同比+6.3pct,主要受益于原材料价格下降,毛利润同比+38.5%;电力产品:24H1营收6.2亿元,同比+17.9%,毛利率40.7%,同比+0.9pct;电线产品:24H1营收7.7亿元,同比+38.3%,毛利率15.1%,同比+0.2pct;新能源产品:24H1营收4.3亿元,同比+25.8%,毛利率31.3%,同比-5.1pct。

主要子公司方面,乐庭智联净利润高速增长。上半年上海科特实现净利润为0.24亿元,同比-6.4%;乐庭电线净利润0.36亿元,同比+65.2%;沃尔新源风力发电净利润0.49亿元,同比+3.1%,上半年上网电量为1.76亿千瓦时,同比+0.6%。

公司拟进一步提升乐庭智联控制权。8月19日公司公告乐庭智联股东香港沃尔贸易有限公司拟以3,256.56万元自有资金购买员工持股平台所持的乐庭智联419.94万股的股份,占总股本3.39%,完成后香港沃尔将直接持有乐庭智联94.32%的股权。

深耕主业、降本增效,公司业绩实现高速增长。

电子、电力、电线为前三大营收来源,新能源板块营收占比不断提升。

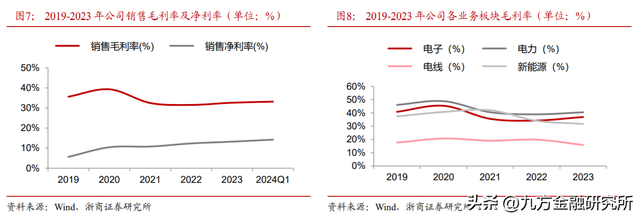

毛利率维持较高水平,销售净利率持续提升。

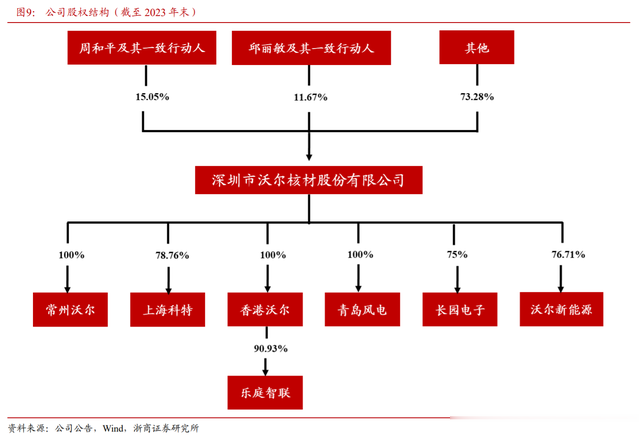

公司目前处于无控股股东及实际控制人的状态。

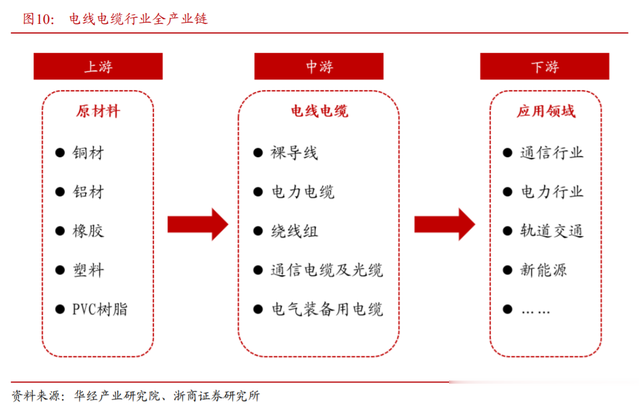

电线电缆下游应用广泛,大型数据中心、工业机器人、汽车等领域产品迎来历史新机遇。高速铜缆:英伟达发布 GB200 产品系列,有望带动高速铜缆加速放量。

公司: 高速通信线产品实现批量供货,有望受益于下游放量。公司电线系列产品由乐庭智联经营,主要包括高速通信线、汽车线、工业线及消费电子线等产品。

乐庭智联的高速通信线主要应用于数据中心、服务器、交换机/工业路由器等的数据信号传输,部分产品达到国际先进水平。乐庭智联经过近几年对产品品类的战略调整,不断聚焦,重点产品所占比重和技术水平得到稳步提升,其中高速通信线部分产品达到国际先进水平。高速通信线产品类别主要包括 SAS3.0/4.0/5.0、PCIe4.0/5.0、56G/112G 背板线、10G/40GQSFP+、25G/100GQSFP28、400GQSFP56/QSFP-DD、800GQSFP112/QSFP-DD 等。

高速通信线产品批量供货给多个行业头部客户,有望受益于下游放量。乐庭智联高速通信线产品从初始的 25G 更新迭代至目前的 400G、800G、单通道 224G,乐庭智联已积累了丰富的产品开发经验和制程控制经验,产品品质得到了客户的高度认可,其中高速通信线部分产品达到国际先进水平。目前,400G、800G高速通信线均已实现稳定量产。单通道224G 的高速通信线尚处于配合安费诺等大客户打样阶段,并根据客户需求采取不同的设计方案进行开发。乐庭智联的高速通信线产品已批量供货给多个行业头部客户,如安费诺、豪利士、莫仕、泰科、立讯等。

目前,乐庭智联高速通信线订单需求持续增长中,机器满负荷运转。鉴于数据通信行业的技术迭代非常快,这对上游配套产品供应商的研发能力和响应速度提出了更高要求。公司子公司乐庭智联在电线行业深耕数十年,拥有丰富的产品开发经验和制程控制经验,部分产品已达到国际先进水平,且其电线业务在品质稳定性、产品品类及规模化生产能力等方面具有较强竞争优势,拥有世界一流的生产设备,并与行业头部客户保持长期稳定的合作关系,能够以更快的响应速度和成本控制能力抓住市场机会,快速跟上高速通信线相关市场的需求和发展。

在高速通信线的产能方面,乐庭智联目前已拥有绕包机近三百台,芯线机二十多台,仍有上百台绕包机和几十台芯线机已下单;公司高速通信线的产能扩充主要依赖于关键设备的采购,需要一定的时间周期,公司已进行了准备。鉴于公司新采购的高速通信线设备因种类、配置等不同,交期存在差异,其中交期较长的关键设备交货周期为一年左右。

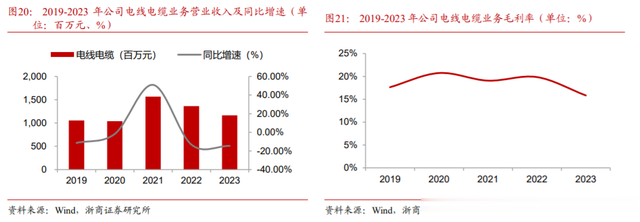

多因素致电线电缆板块业绩承压,未来高速通信线等高端产品有望带动量利齐升。

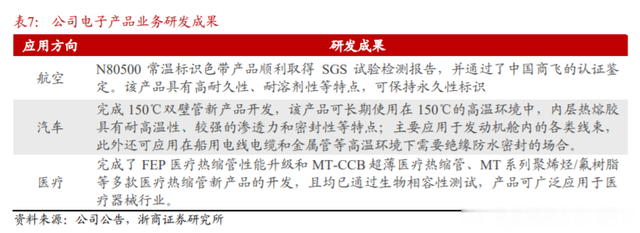

公司电子系列产品在高端化发展和国产化替代方面取得显著成绩,随着公司高端热缩产品序列的不断拓展以及关键性能的提升,公司电子系列产品在核电、航空、汽车、轨道交通、医疗等领域的市场份额也在不断提升。

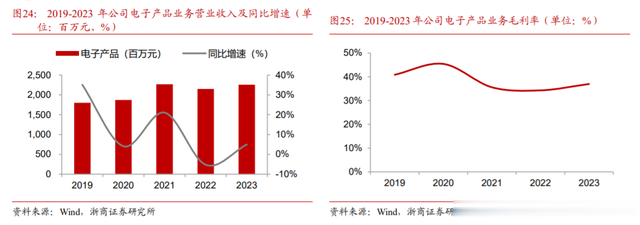

目前公司电子系列产品占公司营业收入比重较大,该类业务发展较为稳定。

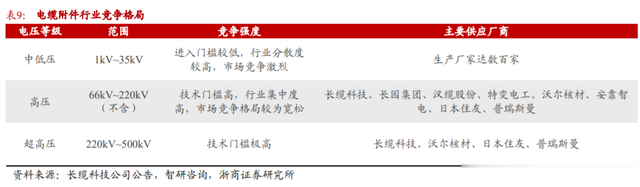

由于电力行业对企业资质及产品品质、技术指标等要求较高,产品需求主要通过招投标等方式进行,主要客户有国家电网、南方电网、地方电力局等,市场竞争格局相对稳定;目前公司在电力电缆附件细分行业中的规模总量处于前列水平。

未来,随着国家能源转型的发展及智能电网新能源体系的建设,公司紧抓行业发展机会,在继续强化传统中、低压市场优势之外,大力进行高压、特高压等产品的市场拓展和布局,并积极布局海外市场的发展机会,不断保持并扩大在行业中的影响力。

电子板块:热缩材料市场绝对龙头,高端领域持续突破。

热缩材料主要原材料为通用高分子材料及功能性添加材料,下游应用广泛。

热缩材料市场仍处于成长阶段,应用场景持续拓宽、市场空间广阔。国外品牌及国内龙头集中于中高端产品,国内厂家主要集中于中低端市场的竞争。

公司:高端市场市占率持续提升,部分产品在航空领域批量销售。公司为国内热缩材料龙头,电子系列产品主要包括热缩管、双壁管、标识管、母排管等。

核电、汽车、轨道交通等高端市场市占率持续提升,部分产品在航空领域批量销售。

电子产品业务稳健增长,盈利能力有望持续回升。

电力板块:有望持续受益于电网投资加大及新能源快速发展。电缆附件行业:受益于电网投资加大及新能源快速发展,迎来景气周期。电缆附件是电缆终端和接头的统称,在保证电网供电可靠性中发挥重要作用。受益于电网投资加大及新能源快速发展,电缆附件市场迎来景气周期。

公司电力系列产品主要涵盖各应用领域及各电压等级的电缆附件、可分离连接器等,规模总量位于行业前列。

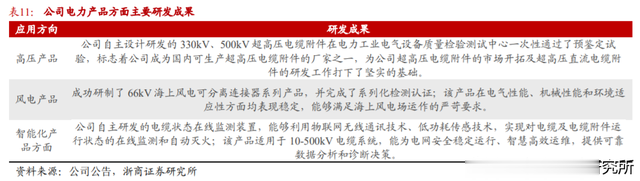

大力进行高压产品的市场拓展和布局,加快新能源电缆附件及智能化产品开发。核级电缆附件产品持续突破,有望贡献业绩增量。

公司新能源汽车业务方面产品主要由子公司沃尔新能源生产运营,产品主要有电动汽车充电枪、充电座、车内高压线束及高压连接器等。目前公司直流充电枪产品在国内市场上认可度和占有率较高,大功率液冷充电枪也已形成批量销售。近年来,公司新能源汽车业务相关产品保持着良好的增长态势,近三年复合增长率在 30%以上。公司国标直流充电枪市占率超 60%,大功率液冷充电枪实现批量供货。公司的大功率液冷充电枪能实现最大电流 1000A、最大电压 1000V 的充电场景,属于国内目前最大充电功率,能够有效提高充电效率。公司的大功率液冷充电枪已实现批量供货,客户的订单需求还在持续增长,其主要客户包括特来电、科士达、盛弘等。

未来公司将结合行业趋势、市场动态以及销售数据的动态变化,合理调节资源、组织生产,以匹配客户需求。

参考资料:

20240626-浙商证券-沃尔核材:纵深布局“新材料+新能源”,高速通信线放量有望带动量利齐升

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。