这篇文章是周三恒瑞医药年报解读直播的简单回顾。

一、2022年,会是恒瑞业绩最差的一年吗?

2022年恒瑞医药的净资产收益率只有10%,而在2020年以前,公司的ROE每年都要大于20%,从ROE看,公司的盈利能力已经腰斩。这叫人不得不思考一个问题:

如果医药行业之前本就是个利润率过高的行业,当前的医改是让行业利润回归常态,那么,这是否意味着恒瑞医药过去那种高利润率的时代已经终结了呢?这也意味着恒瑞医药的ROE可能很难回到原来的水平。

对企业来说,收入增长要么靠提价,要么靠增加销量。但是对2022年的恒瑞来说,这两个方面表现都不给力。

首先是药品降价。

仿制药中选22个品种,中选价平均降幅74.5%;

创新药销售价格平均下降33%,但是因为准入难等原因,个别创新药全年销售额甚至同比下降。

千万不要以为只要进了集采就万事大吉了,虽说是“以价换量”,但是量的增长带来的收入,可能根本无法弥补因药品降价减少的收入。

千万不要以为只要进入了医保谈判,创新药就能放量。医院用不用还是另一回事,要不恒瑞医药也不会说“准入难”了。

二、坚持创新药研发,是一种生存选择

原来药企就算不做研发创新也能活下去,可能是特殊的行业环境,使得我们的药企都重销售轻研发,靠着卖仿制药它们的收入也能增长。

但是不做创新研发可能就活不下去了,因为行业环境变了。前面我们已经看到了集采的杀伤力,仿制药降价幅度超过了70%,而且仿制药降价速度会加快,企业的利润可能会被进一步压缩。

年报里还给出了这几个数据:

根据米内网信息,我国仿制药市场规模约占整体医药市场规模的69%。随着国家带量采购的持续推进,仿制药价格大幅降低,重复、低端仿制药将逐步被市场淘汰或被优质产品替代,首仿、难仿产品将成为仿制药市场未来的增长点。

根据BCG及EVALUATEPHARMA数据,2021年我国创新药市场规模仅占整体医药市场规模的11%。同期美国创新药销售额占比高达79%,远超我国同类产品占比水平。

不过恒瑞医药的药品研发创新并非一帆风顺,太卷了,竞争太激烈了。

昨天有个人在群里说:

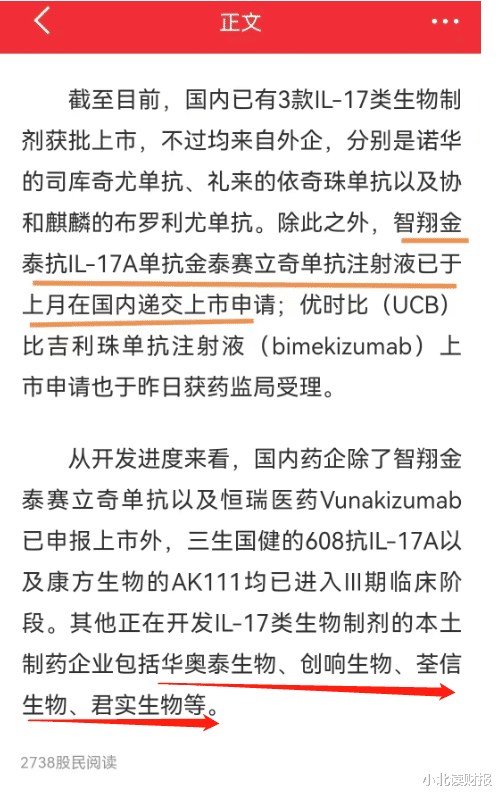

恒瑞的IL-17A申报上市,而智飞生物的子公司智翔金泰上个月已递交申请。

恒瑞医药也在公司公告里给出过这款药品的介绍:

目前全球已有3个IL-17A抗体药物获批上市。

诺华公司的Secukinumab自2015年以来在美国、欧洲和日本等多个国家和地区获批上市;

礼来公司的Ixekizumab自2016年以来在美国、欧洲和日本等多个国家和地区获批上市;

Biocad公司的Netakimab于2019年在俄罗斯获批上市。

Secukinumab和Ixekizumab分别于2019年4月和9月作为第一批临床急需境外新药在中国获批上市。

经查询EvaluatePharma数据库,2022年Secukinumab、Ixekizumab全球销售额合计约72.70亿美元。截至目前,恒瑞医药SHR-1314注射液相关研发项目累计已投入研发费用约29,930万元。

三、希望恒瑞医药咬定青山不放松

恒瑞看上去面临着很多问题:

收入下滑;现金流不好;盈利能力下降;营运能力下滑高管流失;创新药竞争激烈。……………………

但是这些问题说到底还是收入增长的问题,而收入增长主要还是要靠创新药的推动。第一,创新药的降价幅度远低于仿制药;第二,发展创新药符合国家的政策趋势。2022年,恒瑞医药创新药收入为81亿元,占总收入的38%,随着创新药收入占比的继续提升,公司的盈利水平可能会有所好转。

无论如何,祝福恒瑞!