事先声明本文仅代表个人观点,不构成任何投资建议。

其实有家上市公司的资产和净利润一直都是虚高的。

如下图所示,10年来该公司的扣非净利润一直都小于净利润,甚至在2019年,扣非净利润占净利润的比重,只有58%。

目前公司的股东户数还有6万多户,这些股东究竟是在为公司主营业务买单,还是在为公司虚高的利润买单?

很多人就会好奇它的非经常损益到底是什么。那我们以该公司2019年年报数据为例,来学习下什么是非经常性损益。

官方对非经常性损益的定义是这样的:

非经常性损益是指与公司正常经营业务无直接关系,以及虽与正常经营业务相关,但由于其性质特殊和偶发性,影响报表使用人对公司经营业绩和盈利能力作出正常判断的各项交易和事项产生的损益。

官方的解释看上去有点烦,还是直接看年报更容易理解。

2019年,该公司“采用公允价值模式进行后续计量的投资性房地产公允价值变动产生的损益”为16亿元,占比为86%。

看到这里,很多人已经猜出来了该公司是红星美凯龙,我们去年直播上课的时候,就是以红星美凯龙为例来学习如何分析投资性房地产。

今天之所以分析红星美凯龙,是因为遇到了一些有意思的事情和数据。

比如说,博士生找工作也好卷,原来7个人应聘5个岗位已经很卷了,现在倒好,一百多个人竞聘个位数的岗位。

比如说,好多企业都在裁员,今天OPPO哲库裁员的新闻也很火,公司解散的原因包括包括全球经济环境和手机行业不乐观,公司营收不达预期,芯片自研投资巨大到公司已承担不起。

就在这种环境下,房地产不景气,很多行业都不景气,我突然很想知道原来靠“公允价值变动损益”让净利润虚高很多的红星美凯龙,如今的净利润是什么水平。

如下图所示,红星美凯龙的净利润已经从2019年高峰时期的44.80亿元,跌至2022年的7.49亿元;而扣非净利润则从26.14亿元,跌至6.16亿元。因此,原来对利润虚高做出突出贡献的“公允价值变动损益”如今怎么样,我们就很有必要知道。

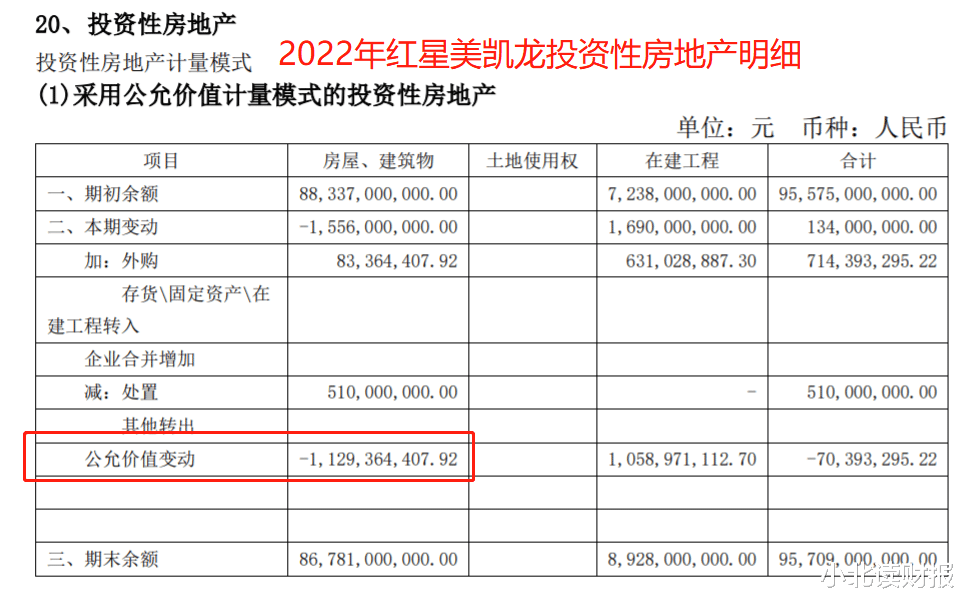

年报截图如下,2022年公司投资性房地产的公允价值变动为-11.29亿元;

而在2019年,美凯龙投资性房地产公允价值变动收益为16.01亿元,占公司利润总额的比例为25.80%。

有的时候从一件东西受益太多,而这个东西又是不稳定的,那么,它就有可能让之前受益的人,承担更多的损失。

我在书里讲过投资性房地产后续的两种计量方法。

一种是采用成本模式计量,另一种是采用公允价值模式计量。这两种模式的区别有两点,一是是否计提折旧和摊销,二是是否会产生公允价值变动损益。

采用成本模式计量的投资性房地产,需要根据资产原值和预计使用年限,计提相应的折旧和摊销;折旧和摊销最终会反映到利润表上,减少企业的净利润。

采用公允价值模式计量的投资性房地产,不需要计提折旧和摊销;但是以公允价值计价的投资性房地产的价值会随时发生变化,进而产生公允价值变动损益。如果房地产升值的话,公允价值变动损益就会增加,进而增加企业的净利润。

红星美凯龙的投资性房地产,采用公允价值模式进行后续计量。

前几年因为房价上涨房地产不断增值,红星美凯龙的非经常性损益金额大,并让企业的净利润虚高,远大于采用成本模式计量的净利润。

如今房价下跌,公司的净利润也随之下滑明显,换句话说,原来公司数据里的水分就被挤出来了,大家据此就能看到美凯龙真实的盈利能力。

对于美凯龙这类企业,如果不能识别出公司数据里的水分,最保守的做法就是避而远之,里面的很多操作不是我们能整明白的。比如说,公司2022年的“其他非流动资产”计提了大约6.5亿的减值准备,这里面涉及到委托贷款和资金拆借……分析起来一点都不叫人省心。

没那么复杂(上市公司本来就是来市场:融资圈钱减持套现)玩退市的!