能否靠创新药逆天改命?

虽然大家都知道,投资要“做时间的朋友”,但正是因为能做到的很少,所以偶尔出现一位,才会被大炒特炒!

据澎湃新闻等多家媒体,在2021年4月白马股抱团达到顶峰之时,大连的一位大妈因为长期在国外忘记了炒股密码,想去证券公司销户,结果发现自己在2008年花5万块买的一只股票,13年后竟然变成了500万。而这家公司就是当年著名的白马股长春高新——与形形色色的段子不同,这可是货真价实的“单车变法拉利”!

如果这位大妈当年成功销户,那就更有意思了,因为当时恰好是长春高新的高点——四年时间过去,长春高新股价从当年的500元以上,一路跌到如今的90元左右,下跌幅度超过八成,市值则蒸发了1600多亿元。

四年过去,长春高新损失八成市值

图片来源:东财网

“屋漏偏逢连夜雨”,就在4月20日,昔日的“大牛股”长春高新,发布2024年年报以及2025年一季报,立刻传遍了整个市场,不过却是由于——业绩不尽如人意!

具体说来,2024年公司实现营业收入134.66亿元,同比降低7.55%;近20年来年度收入首次同比下滑,归母净利润更是只有25.83亿元,同比降低43.01%。其中,第四季度营收只有30.8亿元,同比下降20.8%,且单季归母净利润亏损2.06亿元。

到了2025开年,公司业绩下滑的趋势并未扭转:今年一季度,公司实现收入29.97亿元,同比减少5.66%;实现归母净利润4.73亿元,同比减少44.95%。

生长激素,俗称“增高针”,下游需求人群主要是身高发育障碍的儿童。资料显示,长春高新是国内生长激素行业的龙头企业,旗下有金赛药业、百克生物、华康药业和高新地产等公司,分别对应生长激素、疫苗、中药、地产等业务。其中金赛药业(主营生长激素)是公司核心业绩来源。

业绩下降了这么多,总得有个说法:按照财报,公司表示,业绩下滑的主要原因是销售费用和研发投入的持续增加。公司为强化销售端竞争力,增加了销售人员数量,同时加快了新产品的研发进程,导致相关费用大幅上升。

销售,究竟增加了多少?

有一句话说得很有道理:先问是不是,再问为什么。长春高新的销售和研发,究竟增加了多少呢?

仅以2025年一季度为例,销售费用为12.12亿元,较上年同期9.28亿元增长30.67%;而2024年度销售费用44.39亿元,同比增长11.8%,其中,销售服务费21.30亿元。主要因销售业务相关人员数量增长及新产品推广费用增加。

销售费用大增的同时,长春高新2024年度研发投入26.90亿元,较上年同期增加11.20%,研发投入占营业收入比例提升至19.97%;其中研发费用21.67亿元,较上年同期增加25.75%。

公司表示,研发投入及费用的增加,主要是子公司金赛药业加快推进新产品研发工作,持续加强高端人才引进力度,并持续优化提升人员效率,从而使得人员人工及研究开发投入增加所致。

不过从人员配置看,公司的销售人员从2023年的3155人增加到2024年的4995人,同比增加近六成;研发人员从1329人减少到1264人,同比减少了4.89%。销售人员的大量增加,是否意味着公司在销售方面持续发力,目前不得而知。

一家企业的命运固然要靠自身奋斗,但是也要考虑到历史的行程:公司2024年一整年的业绩下滑,绝大程度上是被其过往的“摇钱树”——金赛药业拖累,而金赛药业问题的种子,其实多年前就悄悄埋下了!

生长激素,牵动公司业绩

据财报,坐拥生长激素业务的金赛药业,尽管2024年国外销售收入同比增长454%至0.99亿元,但其总收入仍同比降低3.73%至106.71亿元;归母净利润为26.78亿元,同比降低40.67%。到了2025年第一季度又下滑38.31%。这也意味着长春高新的支柱业务在国内市场走下坡路。

金赛药业业务之所以“塌方式”下滑,还是和其“王牌产品”——生长激素的命运密不可分!就在2021年4月公司股价见顶之时,重大变数其实已经在悄悄迫近——集采!

2021年5月,随着生长激素要纳入十七省集采联盟消息的传来,长春高新放量跌停,并在之后继续下跌。因为在集采下,生长激素降价,必然会影响公司的业绩增长。

这几年,长春高新在低客单价生长激素粉针、水针受到集采扰动下,大力发展尚未纳入集采的长效水针,提高产品的整体客单价,以期降低集采扰动。时隔4年之后,产品结构优化效果显现,生长激素长效水针收入贡献已从集采前的11%提升至30%左右。

但是目前的长效水针,早已不是长春高新一家独大的市场了,各大药企“你方唱罢我登场”,意在争抢市场!

据相关资料,已经有越来越多企业布局长效水针:特宝生物、维昇药业、诺和诺德的相关产品国内上市申请分别于2024年1月、3月、9月被受理;天境生物产品于2024年12月9日提交了上市申请;优诺金产品已处于国内临床3期;安科生物处于准备报产阶段……长春高新长效产品的垄断地位很快就要被打破,预计2025年就会陆续有竞品上市。

分蛋糕的越来越多,如果蛋糕增长的速度大于分蛋糕的速度还好说,但现在的问题恰恰相反——蛋糕越来越少!

据相关资料,生长激素的下游需求人群主要是身材矮小患者,适用年龄一般为10-14岁处于生长期的儿童。而在国内新生儿出生人数全面下降的背景下,未来病患缩水是大概率事件,对公司的业绩或许构成挑战!

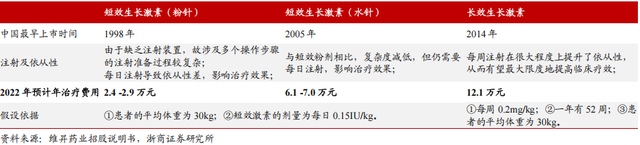

除了病患基数面临缩水,价格也是不可忽略的因素:据浙商证券研报,生长激素粉针的年均治疗费用在2-3万元左右,水针6-7万元左右,而公司目前主推的长效则在12万元左右。在“追求性价比”的大背景下,长效生长激素整体未来的增长或许面临瓶颈!

不同类别生长激素费用

图片来源:浙商证券

多元化道路,道阻且长

主业金赛药业遭遇“当头一棒”,公司的其它业务即使发展再好,恐怕也是无力回天,更何况,公司2024年其它几项业务的发展,实在难言出色。

主营疫苗的百克生物是长春高新第二大收入来源,目前贡献公司收入的9.13%。2023年,新产品带疱疫苗上市带来业绩增量,百克生物营收直接大增70%,利润更是暴增176%。不过,2024年,百克生物利润又下滑53.67%,只有2.32亿元,2025年一季度更是下滑98.24%,净利润只剩下100多万,已经很接近亏损了。

疫苗业务之所以亏损,也离不开“内卷”的因素:一方面,新上市的带疱疫苗竞争加剧,智飞生物与GSK合作推广带状疱疹疫苗,给百克生物产品带来压力;另一方面,去年以来国内疫苗厂家纷纷下调了流感疫苗的价格,甚至有的厂家给出了10元/支的报价,百克的鼻喷流感疫苗也面临着比较大的内卷压力。

至于高新地产和华康药业,由于营收占比非常小,盈利还是亏损基本撼动不了大盘子,完全可以忽略!

创新药开发,稳步推进

面对多方面的不利因素,长春高新也在积极谋求转型,加强创新药的开发,其中一些品种已经上市。

根据2024年报,随着促卵泡激素水剂、国内首个获批的新一代皮下注射水溶性黄体酮注射液等新产品陆续获批,合作引进的用于癌性厌食-恶病质综合征的美适亚®醋酸甲地孕酮口服混悬液、用于儿童轻度急性支气管炎的中药创新药小儿黄金止咳颗粒等新产品陆续上市。

除了已经上市的品种,公司目前还有多个品种在研,市场最关心的问题莫过于公司创新产品的变现能力。

据年报,公司另外4款重点产品则刚进入临床试验不久,包括两款单抗药物GenSci120注射液和GenSci098注射液,前者用于系统性红斑狼疮、原发性干燥综合征、炎症性肠病(包括溃疡性结肠炎和克罗恩病)、类风湿关节炎,后者用于治疗甲状腺眼病,和两款化学药物GenSci122片、GS1-144片分别用于晚期实体瘤和绝经期血管舒缩症。值得一提的是,GenSci098注射液、GenSci122片、GS1-144片已在美国获批临床试验。不过这些业务距离转化成收入,还需要假以时日!

此外,公司的长效生长激素在美国上市遇阻:去年,长春高新决定终止长效生长激素的美国申报项目,公司对已经资本化的1.33亿元开发支出全额计提减值准备,相应减少了当年的营业利润1.33亿元。

尾声

2024年营收的下降,不仅对长春生物的投资者而言是“当头一棒”,也说明生物医药领域距离全面复苏尚有距离,不过公司在创新药方面的成果,也给了行业希望。那么大家怎么看呢?欢迎在评论区里多多留言呀~

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。