随着俄乌冲突的出现,地缘政治紧张导致欧盟与俄罗斯相互制裁,天然气供应不 稳定且 2022 年 3 月的价格同比增长了 6 倍。但欧洲供暖是刚需,42%的欧洲家庭使 用天然气取暖,其中有 1/3 的进口天然气来自俄罗斯。欧洲亟需使用其他采暖方式代 替天然气,而热泵更具备省电节能的优势。2022 年以来,欧盟及欧洲各国出台多项 政策和补贴支持热泵普及,有效推动我国热泵出口,22H1我国对欧热泵出口额同比增长69%

热泵不生产热,而是用电转移自然界的热量

热泵是一种由电能驱动能够高效利用低品位热能的加热装置,热泵机组可从自然界中吸收热量,经过热泵的“搬运”(电力做功驱动热泵),获得可用于生产、生活的热能。

在资源紧张的今天,热泵可以充分利用大气、河流中的低温热量,通过少量电能将它们转 移到高温物体中,用于热水、供暖等用途,同时也可反过来将室内热量传递出去,用于制冷。

热泵的热效率通常可达300%-400%以上,即 1 度电至少搬运 3-4 度电,其热效率比直接制热的电热水器、 燃气锅炉采暖等高出几倍,且几乎无污染。因此,推广热泵是大力推动节能减排、助力全球 “碳达峰、碳中和”的最重要路径之一。目前市面上常用的热泵可以主要分为三类——空气源热泵、水源热泵、地源热泵。

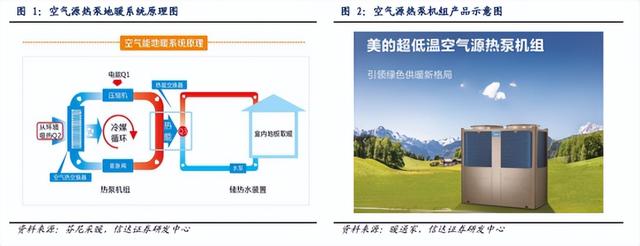

其中,空气源热泵是最经济、最成熟、最容易实现的方式。

空气源热泵是按照“逆卡诺”循环原理工作的。通过压缩机系统运转工作,吸收空气中热量制造热水。具体过程是:压缩机将冷媒压缩,压缩后温度升高的冷媒,经过水箱中的冷凝器制造热水,热交换后的冷媒回到压缩机进行下一循环,在这一过程中,空气热量通过蒸发器 被吸收导入冷媒中,冷媒再导入水中,产生热水。通过压缩机空气制热的新一代热水器,即空气源热泵热水器。

1824年,卡诺发表论文并提出“卡诺循环”理论,为空气能热泵的起源。1852年,英国科学家开尔文提出了首个正式热泵系统“热量倍增器”,是世界上第一个空气能热泵机。80 年代初至 90 年代末我国出现“热泵热”,空气源热泵迅速普及到酒店、校园等企事业单位设施中。近年来随着“煤改清洁能源”措施的实施,我国空气能热泵行业得到空前的发展机遇。

空气源热泵的发展距今已有接近200年的历史,在我国发展也有接近五十年,技术迭代与应用已经非常成熟。

随着碳减排方案的推进,我国热泵销量从2010年的69万台提升至2020年的183万台,CAGR为10%。在2021年国内227亿元的销售额中,内外销占比分别为79%和21%。内销上,两联供(采暖+制冷)和烘干的销售额增速较高。外销上,泳池恒温装置是主要出口产品,而两联供、三联供(采暖+制冷+热水)是近期主要的增长动力。

三维解析行业成长动力:

动力一:欧洲能源供应不稳,高效能热泵有效缓解能源短缺。欧洲冬季温度较低,部分地区9-10月开始供暖,取暖是刚需。欧洲有近一半的家庭使用天然气取暖,但俄乌冲突带来的地缘紧张导致天然气供应减少、价格较去年上涨近6倍。而热泵运行成本低、耗电量少,有效缓解短缺。同时,欧洲出台多个政策和补贴推动热泵普及。2022H1我国热泵对欧销售同比提升69%。

动力二:热泵有效助力欧洲实现温室气体净零排目标。欧洲有27%的二氧化碳排放源于供暖制冷,在欧洲,安装热泵带来的减碳潜力较大。目前热泵在欧洲建筑安装渗透率仅13%,供热系统销量渗透率仅25%,仍有较大增长空间。俄乌冲突加快欧盟及各国推出补贴和政策布局热泵的速度。根据EHPA预测,2025年欧洲热泵销量达到400万台,2021-2025年CAGR为16%;欧洲最终潜在年销量为680万台,距离2025年也有70%提升空间。我国生产全球近60%的热泵,出口销额中有72%销往欧洲,国内企业在欧洲热泵装机潮中充分受益。

动力三:我国多部门出台政策扶持热泵发展,实现碳中和目标。2020年9月我国提出力争于2030年前实现碳达峰,2060年前实现碳中和。我国连续出台文件支持热泵发展,2021年热泵内销额达158亿元,同比+17.2%,当前我国热泵供暖目前渗透率不高,有很大提升空间。

行业景气度上行,哪些公司存在投资机会呢?

目前热泵市场规模不大、格局比较分散。但传统制冷和制热的白色家电巨头们具备技术储备和研发优势,随着热泵长期渗透率提升逻辑仍将有利于这些龙头企业,重点关注具备较大估值弹性的美的集团、海尔智家、格力电器。

产业爆发初期,业务占比高的企业有望乘产业东风快速壮大,关注弹性标的日出东方、万和电气、申菱环境、海信家电等。

产业链公司:海立股份、冰山冷热(热泵压缩机)、大元泵业(屏蔽泵)、春晖智控(水路控制阀、供热控制产品)