导语

决定楼市房价的按钮从来不在美联储手上,而是背负在千千万万负债前行的购房者身上。

◎ 文 / 易天宇

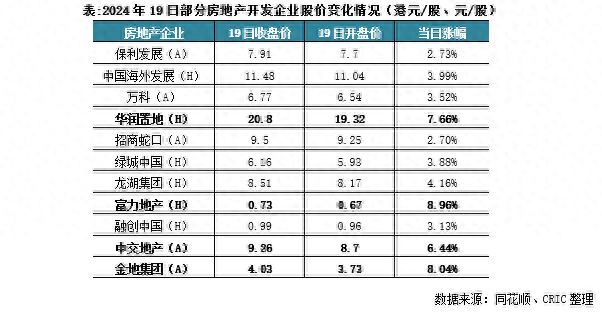

北京时间9月19日凌晨,美联储宣布将联邦基金利率目标区间下调为4.75%至5%,即降息50个基点,为自2020年来四年的首次降息。一时间,中国投资市场弥漫乐观情绪,而房地产股票也集体迎来了一波反弹,如保利发展19日收盘价7.91元,比开盘价上涨3%;中海发展在港股收盘价较开盘价上涨3.99%。除此之外,华润置地、富力地产、金地集团的股价表现均有明显提振。

对于美联储降息,有市场解读为1)降息将有利于资本回流,资本进入我国楼市股市,将对房价起到支撑作用;2)美联储降息会进一步打开中国的货币政策宽松空间,进一步激发楼市活力。可事实又是否真的如此?

01

降息与外资流入并不存在必然关联经济基本面才是核心

有部分投资者认为,美联储降息落地后,外资会开始流向中国,而其中最受外资追捧的很有可能是中国的房地产。从历史经验来看,美联储加息与降息,和我国外资流进流出之间似乎并不存在着清晰的必然关系。从美联储公布的历年联邦基金利率来看,2016年至2018年,以及2022年至2023年是两段主要的加息期;而2019年下半年至2020年第一季度,而是降息期。

根据统计局数据,在美联储2016年至2018年第一段加息期间内,我国实际利用外商直接投资金额于2016年同比下滑1%,符合上述规律,但2017年及2018年回到正增长2%及1%,虽增长放缓却没有出现下滑趋势。而在美联储2019年下半年至2020年第一季度的降息期,外商直接投资规模并未出现大幅增加的情况。而是在2021年,外商直接投资金额同比增加了21%,根据彼时官方解释原因为新冠疫情在其他国家反复,而我国率先实现复工复产。在第二轮加息期,美联储是在2022年初加息,而我国2022年的外商直接投资金额仍增长5%,却在2023年同比下滑14%。

事实上,外资中有相当比例的属于产业资本,更看重长期运营预期,标的国家的经济基本面才是这类外资流向的核心考虑因素。而那些会跟随美联储加息与降息政策的金融资本仅占部分,并不能起到决定性影响。中国只有在经济层面实现真正稳中向好,方才是决定外资流入的核心因素。就在近日,桥水基金创始人达利欧在2024年米尔肯研究所亚洲峰会期间,接受采访时坦然表示,“他会继续投资中国,但目前正在缩减投资的比例,不宜让中国成为投资组合中占主导地位的部分。并认为中国当前面临比1990年代日本更严重的经济挑战,并期待中国在经济结构化改革中能走出来。”可以说,达利欧这段话或代表了外资部分主流的声音。

其次,美联储对降息的预期管理做的相对较好,本轮确定降息也大致符合前期预期,相关的利好已提前释放。外资的流向调整并不会随着降息公布而发生较大变动。

最后,即使外资流入中国,预期房地产行业能够直接受益的概率也是小之又小。此前,大量美元债的违约曾让境外投资者承受较大损失,部分头部房企的海外债务仍处于清算阶段,未尘埃落定。在此背景下,房地产行业也较难成为外资流向的主要标的。

02

引导存量房贷利率降低50基点政策惠民但难以扭转供需关系

在美联储宣布降息,尤其是叠加了后期多轮的降息预期(2024年底利率预期再降50BP,2025年底利率预期再降100BP,2026年再降50BP),市场普遍预计中国央行可能跟随该行动并采取相应的降准和降息措施。但根据中国人民银行授权全国银行间同业拆借中心公布,2024年9月20日贷款市场报价利率(LPR)1年期LPR为3.35%、5年期以上LPR为3.85%,均持平前期,并没有发生市场所预期的下调。

而根据此前9月初的彭博社消息,提及金融监管机构提议在全国范围内将存量房贷利率下降80个基点左右,并通过两步进行。首次下调预期在几周内(9月或10月),第二次下调预期在明年年初生效。

而就在9月24日,中国人民银行行长潘功胜在国新办发布会上宣布,引导商业银行将存量房贷利率降至新发放房贷利率附近,预计平均降幅在0.5个百分点左右,与此前外界的预测基本吻合。由于9月的LPR没有下调,未来存量房贷BP将迎来更大的下调空间。

事实上,存量房贷利率还有多少下调空间,仍要观察多方博弈后的结果。根据2024年8月9日,金融监管总局发布的2024年二季度银行业保险业主要监管指标数据,继2023年四季度末商业银行净息差首次低于1.7%,2024年一、二季度银行净息差下降至1.54%。而根据“两会”期间,金融监管总局局长李云泽的说法,“银行净息差已降到20年来最低水平”。存量房贷作为银行的优质资产,若将利率进一步下调,势必会影响银行的盈利空间。

可以确定的是,存量房贷利率能够下调,势必会是惠民的好政策,但对于房地产的利好或影响有限。事实上,房地产的回稳发展取决于多重因素。当前居民的收入及购房能力仍相对较弱,库存房积压,房企债务压力及保交楼任务较重,供需关系在短时间内难以逆转。而调整存量房贷利率主要影响的是背负房贷的购房者,仅凭利率下调难以扭转行业颓势。

整体来看,对于美联储降息,并不能一厢情愿地就认为能从根本上改变目前局面。引用摩根大通CEO杰米戴蒙的一句话,“无论美联储降息25个还是50个基点,这一举措‘都不会产生惊天动地的影响’”。对于当前的困境与挑战,中国经济或中国楼市只能依靠自身,通过政策引导纾困,逐步提升经济基础面的活力。因为,能够决定楼市房价的按钮从来都不掌握在美联储手上,而是背负在千千万万的负债前行的购房者身上。

排版 |Jenny

更多观点研报

观点

土地出让金大跳水,各地财政依赖度如何变化?南京土拍:低密供应“井喷”,卖地仍需“托底”无锡跨市“以旧换新”之成效能否推广借鉴?月报