2004年,华润置地首座购物中心,也是深圳市首个真正意义上的购物中心——

深圳万象城开业,标志着华润置地正式涉足商业地产。

站在20年前那个时点上,没有人会想到,有一天以经营性不动产业务为核心的经常性收入业务,贡献了华润置地51.4%的核心净利润。

这也是华润置地历史上,经常性收入业务的核心净利润占比首次超过了50%。

而在经常性收入业务利润持续增长的有力支撑下,华润置地凭借107亿的核心净利润,登顶2024上半年房企核心净利润TOP1。

在房企发展普遍经历低谷的今年,华润置地交出了一份领先的稳健答卷,多元化的业务结构在市场调整时有效的平衡了波动——

20年前埋下的种子,如今已经成长为了重要的支柱。

同时从综合维度看,华润置地的开发销售型业务稳居行业前列,经常性收入业务持续增长,并获得资本市场认可,股价保持内房股第一,整体业绩跑赢大势。

今天,涛哥就来跟大家聊聊,华润置地上半年的这份高分答卷。

1

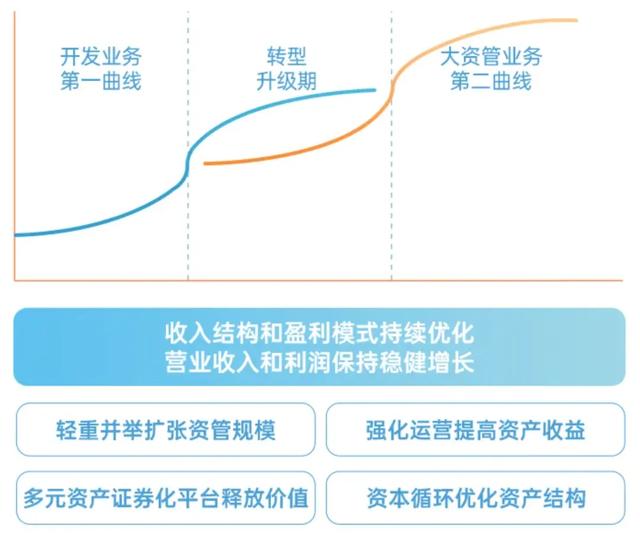

模式转型,大资管成为第二曲线

2024年,在住宅开发进入新周期背景下,转型升级成为房企的必由之路。

在涛哥看来,目前所有内房企中,华润置地的商业模式转换可能是最成功的。

今年上半年,华润置地实现营业额791亿,同比增长8.4%,其中经常性收入达200亿,占总收入比重提升至25.3%,同比增长9个百分点。

同期内,华润置地实现核心净利润107亿,其中经常性业务利润55亿,占核心净利润比重提升至51.4%,同比增长14.4个百分点。

从收入和利润两个维度看,经常性收入业务都已成为华润置地重要支柱,第二增长曲线成功建立,有效平衡了地产开发业务的周期变动。

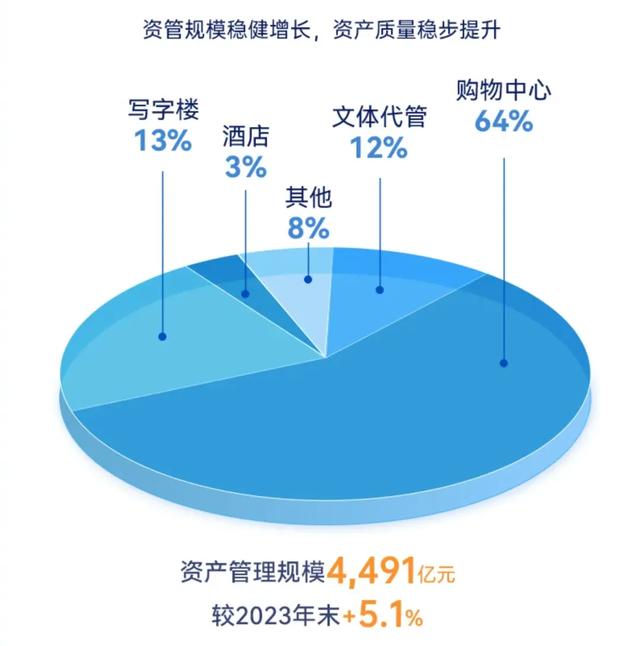

上半年,华润置地大资管业务规模实现了稳步增长,资产管理规模达4491亿,较去年末增长5.1%,资管体量居行业头部。

经营性不动产业务方面,上半年购物中心租金收入94.8亿,同比增长9.7%,经营利润率达64.7%。

旗下82个在营购物中心实现零售额916.2亿,同比增长21.9%,会员数量增长至5220万人。

加上同期写字楼租金收入9.5亿,酒店经营收入10.4亿,经营性不动产上半年收入114.7亿,相当于每天收租约6400万,成为一个强大的现金和利润奶牛。

轻资产业务方面,华润万象生活上半年营业收入达79.6亿,同比增长17.1%,核心净利润人民币17.7亿,同比增长24.2%。

其中,商管航道管理在营购物中心108座,保持行业综合实力第一;物管航道在管面积3.98亿平方米,合约面积4.46亿平方米,同样居行业头部。

生态圈要素型业务方面,华润置地代建业务在管项目358个,租赁住房业务在管项目62个,文体业务在管项目17个,全部位居行业前列。

所以你会发现,华润置地的经常性收入业务完全是全面开花,从经营性不动产、到轻资产、再到生态圈业务,都保持良好的增长势态及头部地位。

这些持续的经营服务类收入,成为华润置地重要的压舱石,使其面对行业调整时更加从容。

与此同时,华润置地的开发销售型业务也保持前列,上半年实现签约1247亿,位居行业第四,在20个城市市占率排名TOP5,同时上半年获取11宗土地,保持了合理的拿地强度。

值得一提的是,管理层在业绩会上透漏:上半年签约额中,年初库存签约额占比超过50%,到6月底,已取证库存去化周期降至8个月。

说明华润置地去库存取得了明显的成效,地产开发板块保持健康发展。

总得来说,在房地产行业从高增长时代向存量时代切换的过程中,华润置地凭借很早开始探索、如今已形成规模效应的大资管业务,成功打造为第二增长曲线,商业模式转型升级成果显著。

华润置地董事会主席李欣也在业绩会上表示:“今年从核心数据来看,华润置地的第二增长曲线已经形成。

华润置地应该是蓝筹房企中,为数不多已经成功实现从住宅第一增长曲线向商业第二增长曲线跨越的企业。”

2

财务稳健,获资本市场广泛认可

这几年,房企在资本市场上整体表现欠佳,最大的问题在于,投资者对于房地产开发模式的可持续性缺乏信心。

凭借均衡的业务结构以及第二增长曲线的建立,华润置地受到更多投资者青睐,股价保持内房股第一。

在涛哥看来,所有内房企中,华润置地的长期发展潜力确实可能是最大的,他们拥有高端综合业态开发能力,各项财务指标越来越健康。

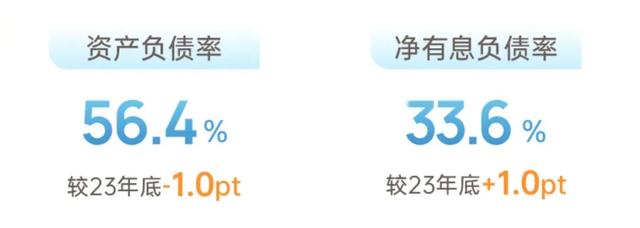

今年上半年,华润置地资产负债率56.4%,净有息负债率33.6%,负债指标在行业内属于最低区间,三道红线保持绿档,维持行业最高国际信用评级。

说实话,像这样光收租金就能半年百亿的,你要是银行你也更愿意跟他合作。

所以,这几年华润置地的融资成本不断优化,上半年加权融资成本降至3.24%,较2023年底进一步降低32bps,同样属于行业最低区间。

在健康的现金流支撑下,华润置地上半年在手现金以及银行结存达到1183亿,较2023年底增长3.5%,保持高位。

这就意味着,华润置地不仅有充沛的现金可以把握机遇进行投资,同时资金成本优势明显,不管是投入商业地产还是住宅开发都能确保利润空间。

涛哥看了下国际评级机构对华润置地的评价,比如惠誉认为:

华润置地的开发业务表现出色,投资物业收入稳定增长,持续低杠杆率,有稳健的融资渠道,稳定的盈利能力,确认其“BBB+”评级,展望稳定。

值得一提的是,华润置地还派发中期股息每股人民币0.2元,同比增长1.0%,这在当前市场下也是很不易的。

数据显示,华润置地近10年来累计回馈股东838亿港元,股息率也不断提升。

因此资本市场持续看好华润置地,其成为股价最高的内房股,确实是实至名归,涛哥之前买他家股票也曾小赚过。

3

变革背后,华润置地的持续迭新

房地产行业这么多年,涛哥也一直在观察华润置地的变化,你会发现,他们一直都在创新和革新。

首先,华润置地的战略非常前瞻并坚定。

在房地产高速发展的时代,华润置地没有因为住宅开发来钱快而“偏科”,始终保持商业地产投入,20年积累下来才有了今天丰厚的成果。

所以,这两年我们看到华润置地“弯道超车”,尤其今年表现突出,实际得益于其长远的战略眼光和坚定的投入,打下了坚实稳定的基础。

其次,华润置地始终将产品和品质放在首位。

在商业地产领域,华润置地的购物中心一直是高品质代表,特别在重奢类板块是唯一能够与港资一较高下的存在。

在住宅开发领域,华润置地也持续推动居住产品迭代创新,今年其在全国的众多项目都让人眼前一亮,并且取得热销。

尤其面向未来看,华润置地的商业+住宅综合体开发优势,正成为赢得市场的关键竞争力。

比如其今年在上海四开四罄的红盘,中环置地中心·润府就是TOD商业综合体,产品和商业配套受到购房者的认可。

同时,华润置地也积极拥抱变化并主动变革。

面对行业变化,华润置地近年变革幅度不小,一方面在持续优化组织架构,提升组织管理效率,更灵活高效的应对市场竞争;

另一方面加强人才市场化任用,通过引入外部优秀人才,并加强内部人才的选优汰劣,持续提升组织的竞争力。

正是通过这样不断的创新变革,才使华润置地长期位居行业领先身位。

面向未来,华润置地稳健的财务底盘,综合发展的业务组合,领先的产品能力,以及高效的团队,能够确保其继续稳步发展,并穿越市场周期。

关于今天分享的内容,大家有什么评价?欢迎留言告诉我们。