在上海楼市的“徐静黄”金字塔中,静安始终是个矛盾的存在。

它没有黄浦那种与生俱来的贵气,也不似徐汇浸润百年的书卷气息,新静安、老静安之间仿佛泾渭分明,分化、割裂始终存在。

自2015年原静安区(经济强但面积小)与原闸北区(经济较弱但土地资源多)合并后,至今已有10年。合并初衷是以强带弱,十年荏苒,这场区划调整的剧本走向也令人玩味。

新静安借助产业政策和土地储备快速崛起,逐渐撕去闸北的"下只角"标签,大宁、苏河湾也一跃成为新兴中产及高端居住区。而老静安受限于城市界面老旧和更新缓慢,逐渐显露出疲态。

今年我们来结合产业、楼市发展来聊聊:新老静安合并十年,到底谁输谁赢?

01

新静安新贵崛起,老静安豪宅失守

在上海顶豪市场的激烈竞争中,老静安正逐渐掉队。

过去五年,黄浦区接连推出中海顺昌玖里(备案均价17.2万/㎡,户型290-540㎡)、翠湖六集(备案均价21万/㎡,户型437-1352㎡)等顶豪项目;

徐汇滨江则有云锦东方(备案均价16.5万/㎡、户型176-467㎡)、香港置地启元(备案均价17.8万/㎡,户型258-548㎡)持续加码。

而二手房数据揭示了一个更为残酷的现实:在"徐静黄"三区的竞逐中,静安已明显落后。

回溯近十年二手次新(2011年后近期商品房)成交均价走势,2015年成为关键转折点。彼时静安尚能以微弱优势领先徐汇,但随后徐汇的强势崛起彻底改写了格局。

十年间,徐汇二手次新房价涨幅高达197%,而静安仅为122%,差距之悬殊令人唏嘘。

反观老静安,其供应困局尤为突出。2020年以来,三个板块加起来新房供应量不足千套,且供应主力户型为90-200㎡;

200㎡以上户型几近绝迹,与徐汇、黄浦的顶级豪宅几乎没有可比性。

就算是2024年市区豪宅供应爆发之年,老静安仅推出昌平云岸、信达信安里两个项目,单价13-14万/㎡的定位在顶豪市场显得格格不入。

更深层的危机在于城市更新的迟滞。

近年来,南京西路的旧改停留在"缝缝补补",张园改造虽提升了文化体验,但商业定位偏向游客经济;静安寺周边仍以90年代老公房为主;江宁路鸿印里等旧改项目体量不足5万方,难以形成规模效应……

城市更新的零星化,难以拯救城市界面;少量的新房供应,仅靠地段情怀也难以吸纳更多购买力。

与此同时,老静安还面临着来自新静安迅速崛起的压力。

近年来苏河湾通过静安大悦城、苏河湾万象天地、以及华侨城苏河湾等连片开发的住宅,成功塑造自己的滨水豪宅形象;

甚至于大宁,也不满足于自己的中产定位,中建玖合大宁新盘放风价高达16万+/㎡。

这种此消彼长的态势,使得静安区陷入“老钱守成、新贵拓疆”的尴尬境地。

我们再聚焦看,静安区各个板块。

2024年,南京西路二手次新均价约24万/㎡,仍遥遥领先;但西藏北路凭借苏河湾的崛起,二手次新高达约15万/㎡,位列第二;不夜城、曹家渡如今也几乎不相上下。

甚至彭浦借着大宁和市北高新产业的东风,二手次新十年涨幅高达197%,位列全区涨幅第一名。

而江宁路虽然只从2015年的第二名,掉到第三名,但二手次新十年涨幅仅且58%,远远弱于静安区其他板块。

除了新房供应比较稀缺外,更深层次的原因是,静安区的产业布局向新静安倾斜。

02

合并十年,新老静安的产业走向

十年前正是2015年,那一年静安与闸北合并,比较有差异化的两个区“联姻”,有点像穷小子嫁给了白富美。

这种先天差异,注定了今日的割裂感仍在延续。在大家心中,新老静安的隔阂始终存在。

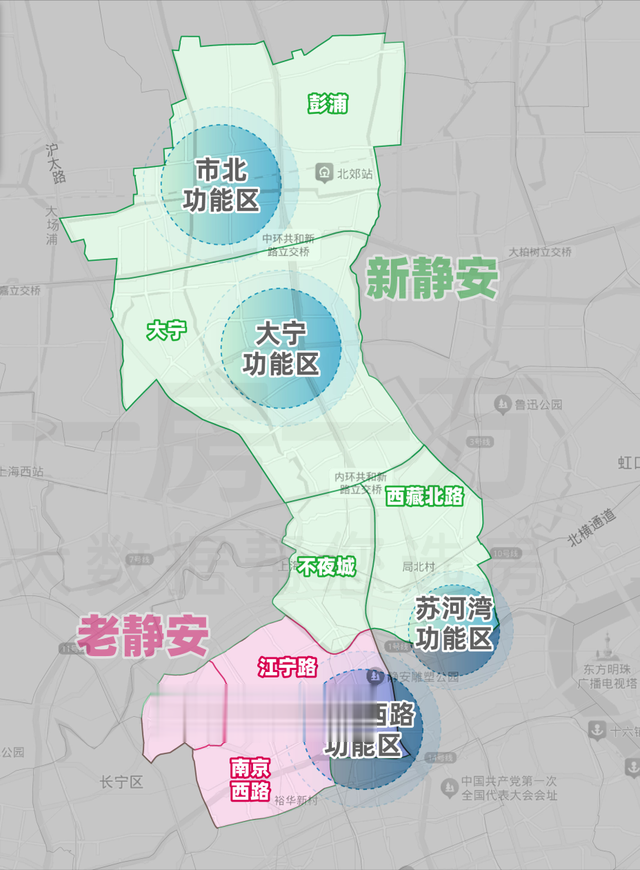

老静安,由南京西路、江宁路、曹家渡组成,以高端商业、国际商务和成熟居住区为核心,在老上海人心中要比新静安好。

而新静安,则由大宁、西藏北路(内含苏河湾)、不夜城、彭浦组成,以产业升级、旧改更新和新兴居住区为发展重心,更受新上海人喜爱。

示意图

受制于发展成熟、面积较小,静安区将更多的产业规划放在面积更大、土地储备更多的新静安。

在静安区"十四五"规划蓝图中,共有四大产业功能区:除南京西路外,苏河湾、大宁、市北三大增长极均落子新静安。

它们分别以金融商贸融合、"文创+科创"协同、"云数智链"创新为发展主轴,与南京西路传统的高端服务业形成鲜明对比。

商办市场的表现,更折射出静安区的发展变迁。

今年一季度,南京西路商办空置率仍在提高,虽然在核心区内还能维持13.2%的空置率,但租金跌幅领跑核心区,日均租金更是下滑了1.19元/㎡。

反观大宁与苏河湾板块,商办空置率逐渐下降:大宁从去年Q1的29.9%已降至今年Q1的26.9%,苏河湾也从去年Q2的58.6%已降至今年Q1的43.1%。

在核心区商办空置率普遍拔高的当下,还是尤为难得。

随着徐汇滨江、前滩、大宁、苏河湾等新兴区域的崛起,即便是南京西路这样传统核心区,也不得不面对商办市场整体下行的压力。

对于静安区来说,南京西路之外,苏河湾、大宁、市北正在重塑区域的产业基因。

诚然,相较其他核心区,南京西路的空置率表现尚属优良。但租金下行颓势,已然道出了这个老牌商圈面临的现实挑战。

03

低调发力的老静安

十年变迁,静安的故事仍在继续。

新静安的崛起是上海城市扩张的必然——产业驱动、土地红利和客群迭代;老静安的困境,暴露了中心城区更新的共性难题:如何在历史底蕴与现代化功能间找到平衡。

打眼一看,老静安的更新步伐或许不如徐汇、黄浦那般大开大合,但也在低调发力。

据统计,老静安去年共启动了7个零星旧改项目,总动迁套数超过1810套,总面积超过6.76万平方米。

这些项目均位于老静安核心位置,包含南京西路沿线以及衡复风貌区。其中23街坊、巨鹿路项目均位于衡复风貌区,之前大量刷屏的“再见巨鹿路”所说的动迁地块就在于此。

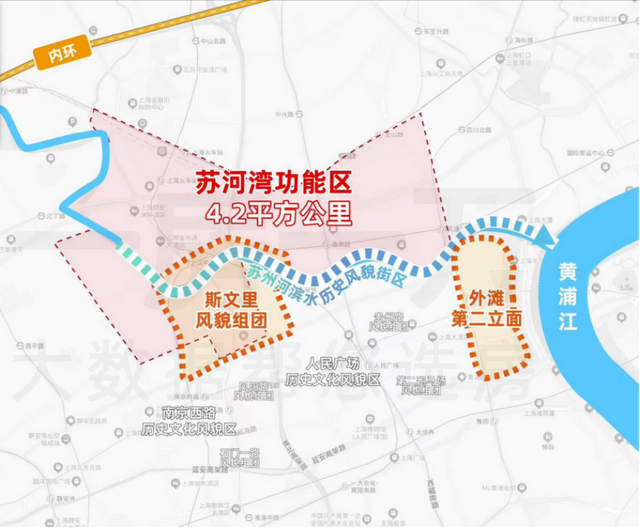

而作为老静安核心的烫金地块,位于苏州河与石门路交汇处的静安65街坊,所在区域将作为上海现存规模最完整的成片广式石库门建筑群——东斯文里,全面启动城市更新,规模将超越新天地。

根据规划,将通过修缮改造引入石库门风貌酒店、合院办公、艺术街坊等多元业态,旨在成为苏州河畔融合金融、文化、旅游的世界级滨水地标。

此外,梅泰恒商圈也在持续升级,如恒隆广场亿级香奈儿旗舰店入驻;梅龙镇广场去年8月正式停业,启动为期3年的全面改造,预计2027年完工。

梅龙镇广场网传效果图

一切的变化,也印证了老静安的蓄势重生。

地段价值仍是最强大的基本盘,2024年曹家渡宅地以11.4万/㎡的楼板价创下全国第二高价,可见老静安土拍价值依然坚挺。

未来,随着更多优质地块释放(如65街坊风貌保护项目)和品质开发商的介入,老静安有望依托不可复制的历史肌理与黄金区位,重塑上海顶流形象。

本号发布的原创数据、图表、文章等信息的版权由公众号运营公司独立所有,并受法律保护。转载必须注明出处,否则构成侵权,我司有权依法追究侵权方的法律责任。