我们两年前差不多这个时候就看过宝丰能源的财报,当时对他们在偿债风险方面的情况有所担忧。时间过去了两年,我们似乎有必要再来看一下他们的最新情况,特别是对两年前提出的那些疑虑与现在的情况做一个对比。

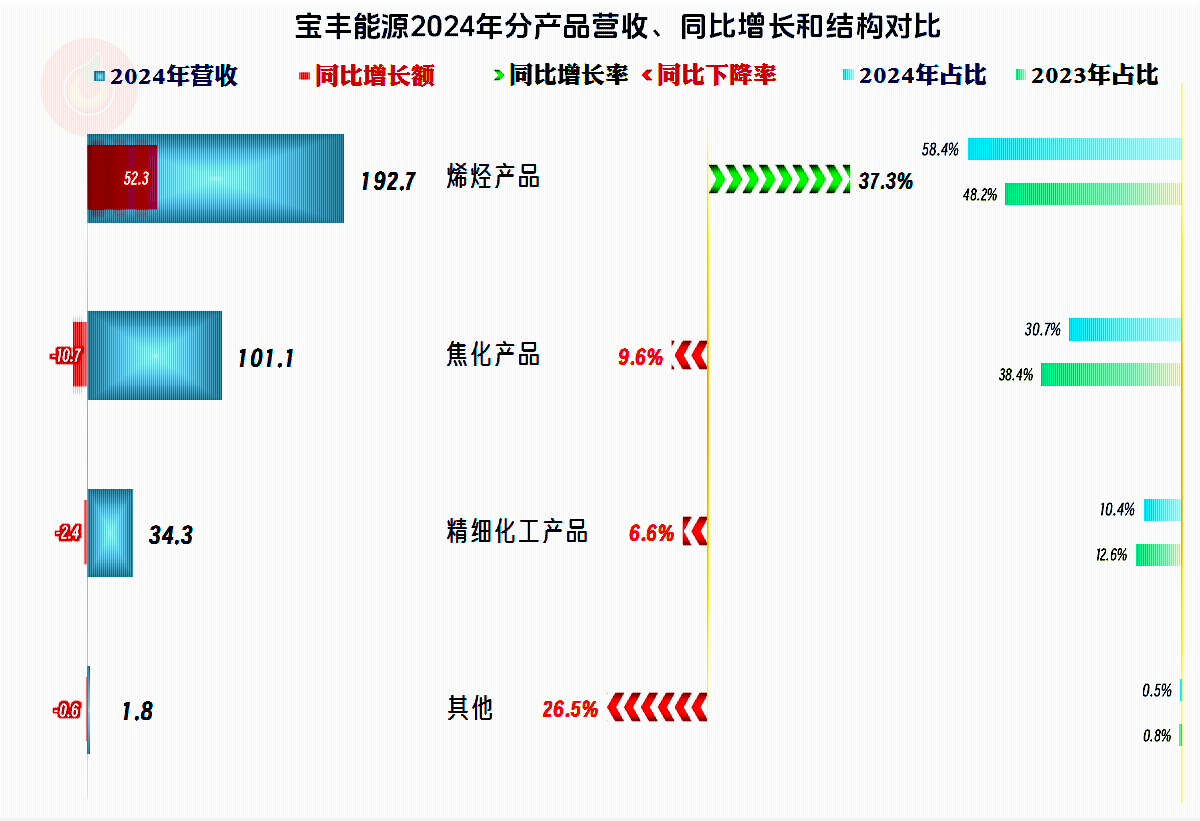

2024年,宝丰能源的营收同比增长了13.2%,达到了330亿元。在接近300亿元规模时,2023年的增长变慢,2024年的增长速度又有恢复的趋势,只是基数已经足够大了,不太可能再像以前那样两成以上的增长了。

增长主要来自于其核心的“烯烃产品”,同比增长达37.3%,而“焦化产品”、“精细化工产品”和其他业务都在下跌。这就导致“烯烃产品”的占比进一步提升,从不到一半向直奔六成而去了;而我们上次看其2022年财报时,第一大业务还是“焦化产品”。

只有西北和海外市场的营收有所下跌,其他各大市场都在增长,主要的增长来自于华东市场,华中和华北市场的增长也不错。市场分布进一步分散,对宝丰能源后续应对可能存在的行业波动,还是有好处的。

净利润止跌回升,虽然离2021年的峰值水平还有差距,但最近四年的净利润差异并不是太大,就算2021年是疫情等导致的大行情,宝丰能源利用这次机会,基本把业绩稳定在这一高水平上,还是算做得不错的。

分季度来看,近两年营收同比增长的只有中间的五个季度,增长幅度相对较高的只有2023年四季度和2024年上半年,共三个季度。2024年三季度的增长基本停止,四季度已经开始微跌了,这当然可能是这一波的增长接近尾声的信号。下一波增长,应该来自于其新项目建成投产;我们后面要看到,其在建项目的规模相当庞大。

净利润在营收同比增长的季度表现较好,特别是较快增长的三个季度,其中有两个季度的净利润同比增长都大大高于同期营收增速。营收低速增长和微跌的季度,净利润的表现并不算好,虽然2024年下半年的两个季度不能说就一定比同期营收表现差,但总体没有明显的依靠优势。

毛利率下滑三年后,在2023年触底,2024年有所反弹,但离下跌前的水平还比较远,有点像是在三成出头的水平,要稳定下来的趋势。对于化工行业来说,三成出头的毛利率已经是相当高了,特别是宝丰能源主要从事的是大化工类业务,只有少量的精细化工类业务。

销售净利率和净资产收益率虽然有下滑的趋势,但表现仍然是相当好的,在大型制造业企业中,宝丰能源的表现绝对算得上优秀的了。就算在全部制造业企业中,也是排在前端的那一批企业。

三大业务的毛利率差异不是特别大,“精细化工产品”的毛利率相对要高一些,2024年的增长也不错,烯烃产品也在增长,而“焦化产品”的毛利率相对较低,基本没有增长。

主营业务盈利空间在2020年和2021年超过了三成,2022年跌至三成以内,2023年和2024年只有两成出头了。2024年比2023年略高一些,毛利率增长的利好,被期间费用占营收比给抵消得差不多了。期间费用中增长最多的是财务费用,这和宝丰能源不断增长的有息负债有关。

分季度来看,毛利率在2022年下半年至2024年一季度,长达七个季度处于较低水平,2024年二季度的反弹不错,但后续季度又有下滑的趋势,似乎很难在更高的位置上稳住。每个季度的主营业务盈利空间相对稳定,从2022年三季度毛利率下滑后,就没有季度的主营业务盈利空间能超过三成;盈利空间已经在两成多基本稳定下来了,想要再达到前些年三成多的盈利空间,难度是很大的。

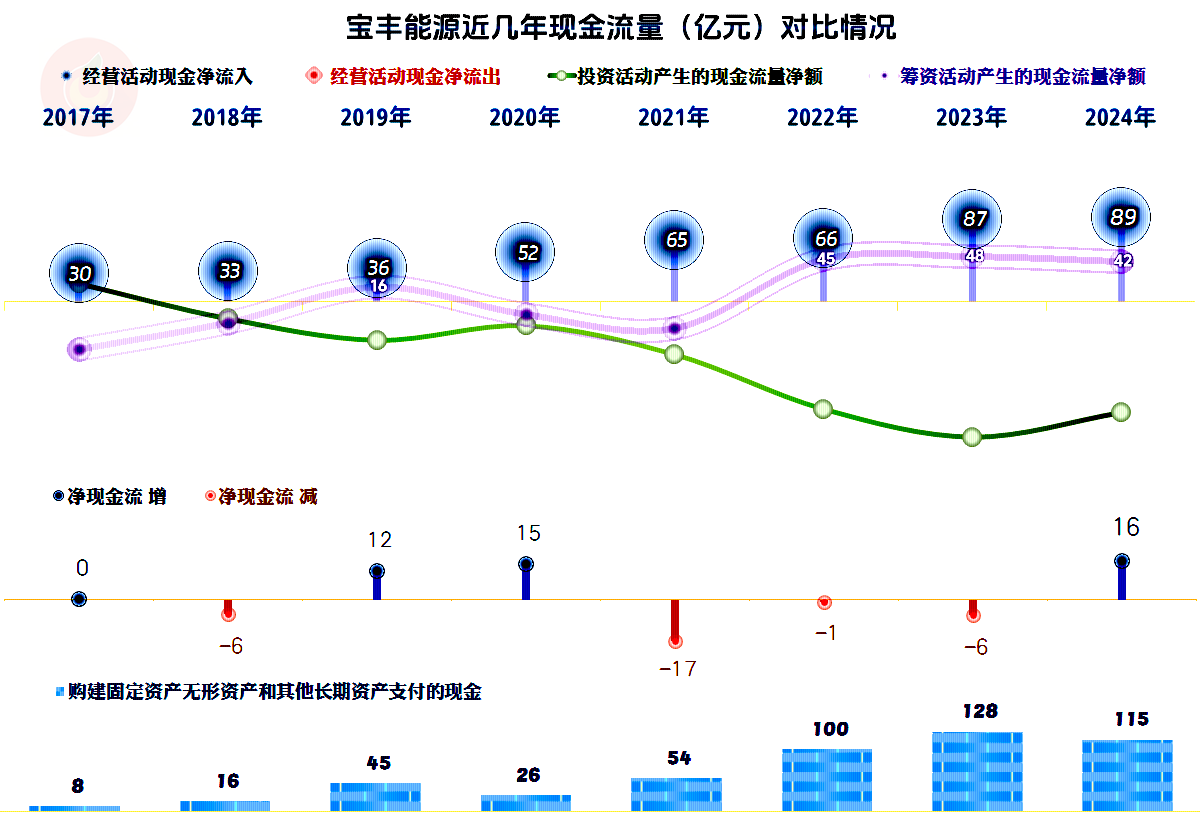

“经营活动的净现金流”在持续增长,只是增长幅度并不算高,从2022年以来的固定资产投资规模都超过了百亿元,连续三年都通过大额净融资来补充这些固定资类投资对资金的需求。

固定资产的规模大幅增长,在建工程的规模在2024年末达到了夸张的301亿元,这当然是极大的数额了,我们还是要看一下明细情况。

主要的项目有几项,“内蒙烯烃项目”是其中的绝对大头,该项目的预算高达478亿元,完工进度才55.51%,后续还需要大规模的资金投入,其他那些项目的完工进度都超过了七成,特别是第二大“丁家梁煤矿项目”已经接近完工了。

宝丰能源的长期偿债能力不错,由于资产过重,短期偿债能力相当成问题。2022年末时,我们就对此深表疑虑,2024年年末的情况还要更严重一些。如果一定要说,前几年就是这样,宝丰能源也能轻松应对,现在也应该没啥问题。这种说法似乎有一些道理,但是,这是基于其经营效益良好的基础上,可以在增长中逐步解决这些问题,就怕市场出现大幅波动的情况。

占比过半的流动资产是货币资金,存货排在第二;流动负债中,“其他应付款”占比近半,有息负债有72亿元,还是有一定的刚性偿债压力。“其他应付款”中主要是63.5亿元的“工程设备款及质保金”和33.9亿元“应付工程款及工程设计费”,不仅连续三年固定资产类投资规模超百亿元,还有近百亿元的与项目相关的欠款。

有息负债的规模大幅增长,2024年末达到了311亿元,虽然主要是由风险相对较低的长期借款构成的,但长期借款总有到期日,比如2025年内到期的就有64亿元,后续当然还会有陆续要到期的情况。

宝丰能源的发展不错,2024年的营收创下新高,净利润也在增长,主营业务盈利空间较大且相对稳定。只是由于项目投资的规模太大,导致短期偿债能力较差,后续还需要大规模的资金投入,这就对其融资能力等提出了更高的要求。

声明:以上为个人分析,不构成对任何人的投资建议!