我发现安盛真的是不鸣则已,一鸣惊人,

1月中旬才上线的安盛「盛利储蓄计划」,不到3个月的时间里,保费规模已经高达50亿港币。

关于这一点,我也是深有体会,3月份来咨询香港保险的人里面,80%选择了安盛,

大家都挤到一块去了,搞得预约签单都很困难,月底一位难求,

然后到现场发现,投保的人实在是太多了,安盛直接安排大家到大厅里签单,就这,还要排队

人太多,吵得我脑瓜子都嗡嗡叫,跟粉丝说话都得大声才听得见。

缴费处也排满了人,排队的时候,我跟几个读者朋友聊了会天,发现他们选择这款产品的理由基本一致:

品牌大,在香港保险圈内,前三是肯定的,

收益高,2年缴费,15年资金翻倍,20年后资金增值到三倍,30年可以达到六倍。

还可以顺带薅羊毛,一次性付清,到手保证6.8%的预缴利率,快要赶上2年美元定存了。

收益一叠加,前30年收益很粗暴,10年IRR4.78%,20年IRR6.25%,30年IRR6.50%,长期持有突破7.24%。

大品牌+高收益,难怪大家都疯狂抢购这款产品了。

为啥是抢购呢?

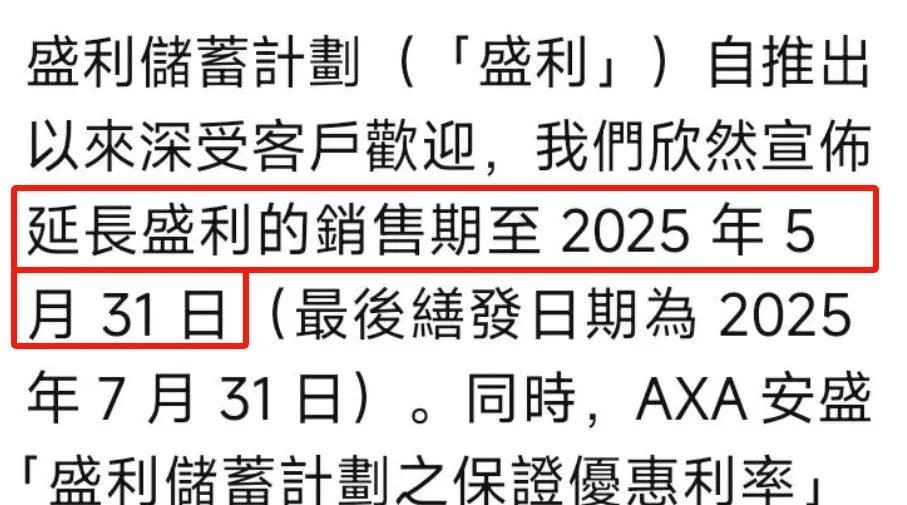

因为产品刚推出来的时候,安盛是计划3月31日下架,所以大家也只好赶在下架前赴港投保。

但这两天收到通知称,安盛决定延期销售了(5月底下架),6.8%预缴利率也保持不变,同样操作的还有国寿的「傲珑创富」(延期到6.30)

说句老实话,这个做法确定有点不厚道,因为不少人都是冲着3月下架来买的,

但也不得不承认,延期也未必是坏事,因为这的确是一款不可多得的好产品,这样也给了那些有意愿,但没来得及上车的人一个机会。

那为啥安盛这次选择延期了呢?

这得怪特朗普,本来市场降息,利率会下调,而保险公司能给到的福利就会变少,下架是明智之举,

结果他的关税战一搞,不降了,继续维持4.25%-4.5%的利率,

而美国的10年、20年期国债收益率也卡在4%-5%区间,保持10年高位,

所以,保险公司还是能给出较高的回报,索性就推迟了下架时间。

不过香港保监局此前也有规定,6月底前,所有演示利率超过6.5%的产品都要下调收益,

因此,安盛干脆就把下架时间延迟到了5月底。

……

最后,再来说说安盛盛利的功能亮点。

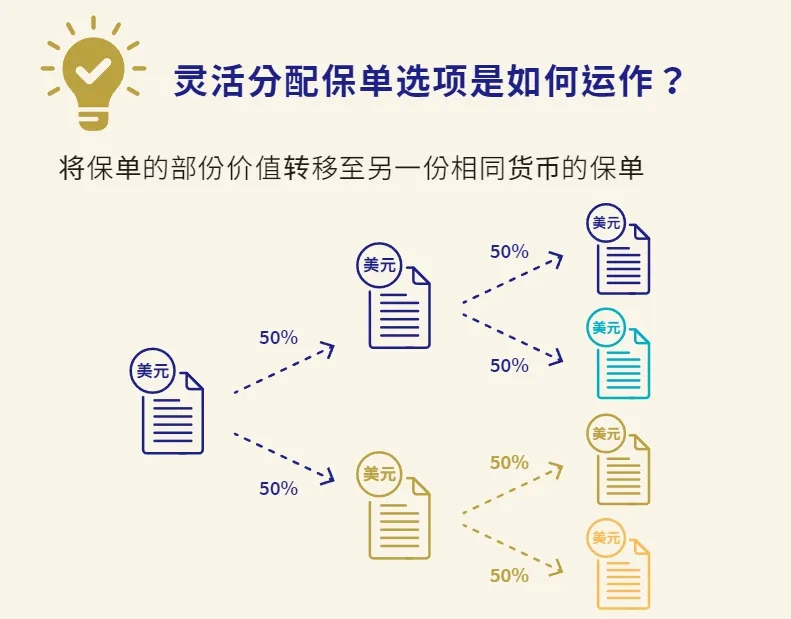

假如手上有一份盛利保单,那保单生效满3年,就可以0手续费把保单拆分为N张,交给不同的家人,比如给孩子拆一份教育金,给自己留一份养老金,

还能无限次更改被保人及指定后备被保人,如果被保人身故了,那么后备被保人就会成为新的被保人,确保保单可以继续延续下去,直至最新被保人的138岁。

在保单满10年后,可以申请对保单的现金价值进行锁定(每次锁定比率最低10%,最高50%),这样的好处是降低风险,提前落袋为安。

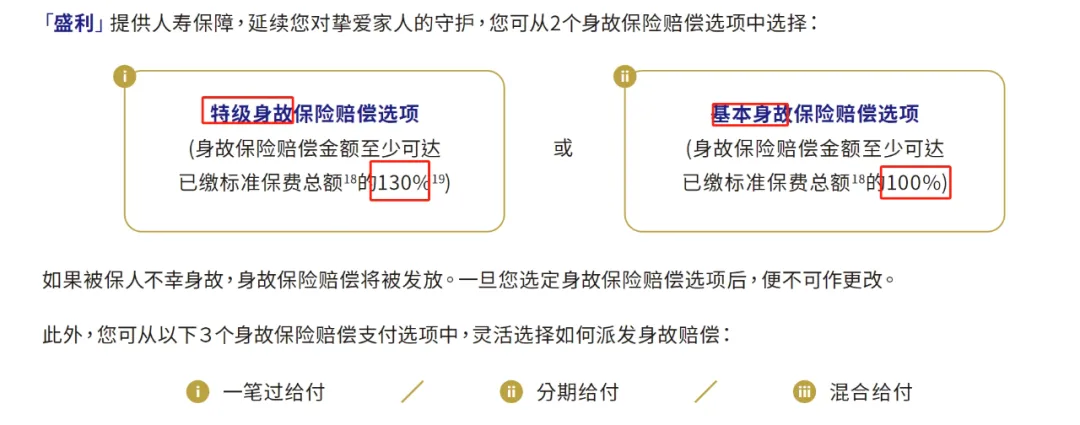

如果被保人不幸身故,指定受益人还可以拿到一笔身故赔偿金,一般是100%标准保费总额,

比较特殊的是在生效期3年以上,被保人60岁前身故的,可以拿到额外30%的赔偿,一共是130%的身故赔偿金。

这笔钱有三种给付方式:一次性给付、分期给付和混合给付(先支付一定比例的身故赔偿,余额分期给付),而未支付的赔偿金会在账户上累积生息。

……

总之,安盛盛利就像一个 “会赚钱的全能管家”,

既能短期薅高息羊毛,又能长期稳享复利,还能按需提款、灵活传承,成为今年的黑马也不足为奇了。