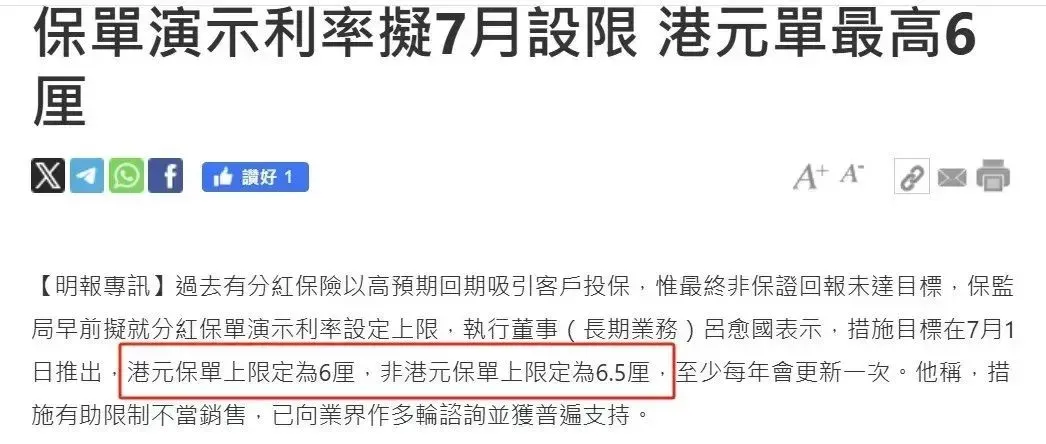

3月已经过半,距离香港保险的限高令又近了一点,

此前香港保监局下发通知, 从7月1日开始,美元等非港币保单预期IIR演示不得超过6.5%,港元保单不得超过6%。

结果就是,友邦下调新品收益,安盛下架王牌产品盛利,

而周大福人寿则表示,不停售,但会把演示利率下调。

反正你监管要的是演示利率下调,那我改改计划书就好了,产品条款也可以不变,

到时候该怎么投资还是怎么投资,有分红分给客户就行。

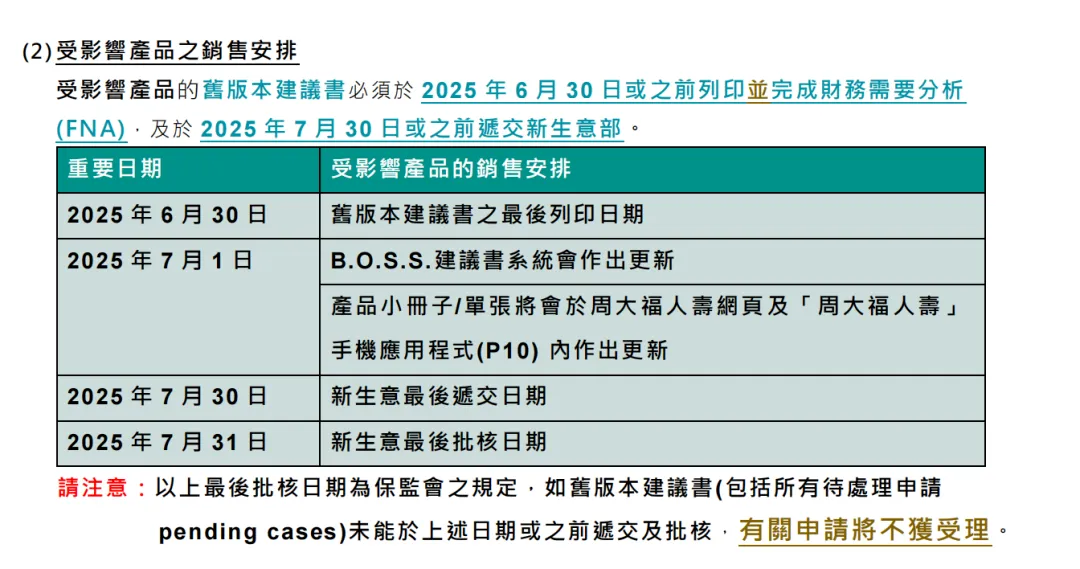

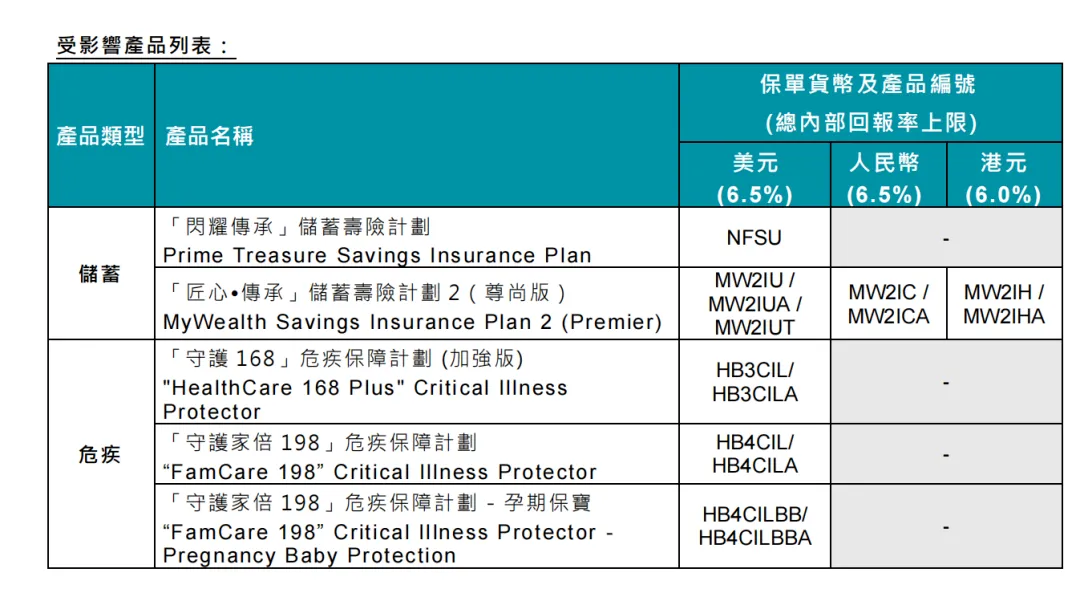

周大福人寿是第一家发出下调通知的,一共有5款产品需要调整,

受影响最大的是周大福的王牌产品「匠心传承2」,7月1日之后,最高收益只有6.5%,

而6月30日前投保的最高预期收益可以做到7.42%,

这么高的预期收益,让人难以置信,不禁思考几个问题:

凭什么周大福人寿给出这么高的收益?这么高的收益能实现吗?保险公司靠不靠谱呢?

今天就来一次性说个清楚:

01

7.42%,从何而来?

打开「匠心传承2」的计划书,

5年美元5年交,共25万美元,

第七年,现金价值为 25.6万美元,预期回本,

第十三年,保证现金价值为25万美元,保证回本,

第10年,累积现金 31万美元,预期IRR为3.04%,

第20年,累积现金 68万美元,预期IRR为5.71%,

期满最高IRR为7.11%,也算是第一梯队,但离7.42%年化复利还相差甚远。

那么,「匠心传承2」7.42%超高复利,究竟是如何算出来的呢?

别急,我会一步步带大家拆解清楚。

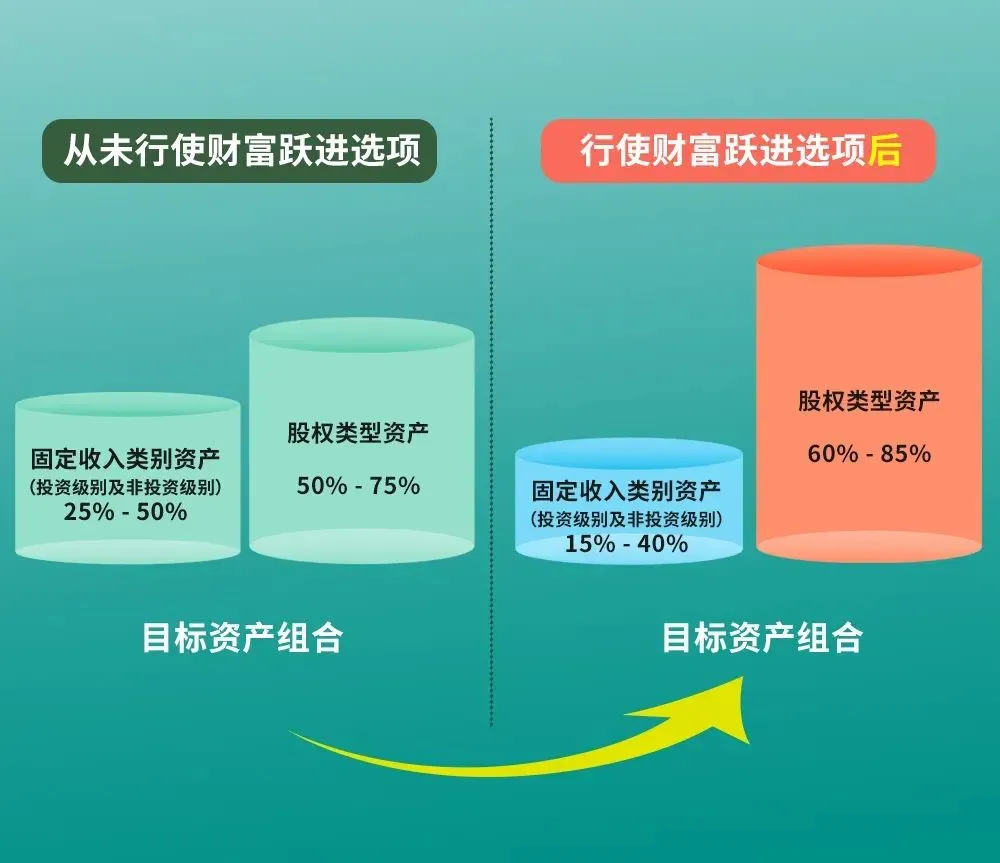

「匠心传承2」有个功能叫做“财富跃进”,

在10个保单年使用该功能后,产品的预期收益大幅提升,

测算下来,10年IRR为3.04%,20年IRR为5.11%,期满飙升至7.42%,比两年缴的安盛盛利的收益还高。

而从原理来看,就是底层资产里,挪出了更高的比例去配置权益类资产。

固收资产:

调整前:25-50%的固收类资产

调整后:15%-40%的固收类资产

权益资产:

调整前:50%-75%的权益类资产

调整后:60%-85%的权益类资产

使用完“财富跃进”功能后,固收类减少10%,而权益类配置相应增加10%。

不过也会有代价,总收益变高了,但保证收益变低了些。

如果不想冒险,但又想要提高收益,

周大福还给出了“财富增值调配”选项,「增进」「均衡」「保守」三种投资风格,

它们分别对应不同的资产配比,不同的收益,大家可以根据自己的喜好,选择适合的财富增长模式。

02

这么高的收益,能实现吗?

不管收益是7.11%,还是7.42%,分红实现率必须100%达标才能实现。

那要是分红不达标怎么办?

为此我假设了产品的分红实现率为90%、80%的情况,

如下图:

可以看到,「匠心传承2」30年的收益率为6.30%,已经比上限为6.5%的某分红产品100年的收益率还高。

即便分红为90%的情况下,

60年的收益率为6.50%,提前40年达到限高令的天花板。

分红为80%的情况下,

也只需80年,复利收益为6.55%。

所以,限高令看似调整的是演示利率,但受此影响,新上线的产品收益肯定比不过现在,

现在投保的话,即便是分红不是100%的情况下,到手收益也要高很多。

03

周大福人寿靠不靠谱呢?

话说回来,高收益的确让人很心动,但如果只是画饼,到头来受伤的只能是我们。

因此,对保险公司的调研显得格外重要。

一般而言,我会从三个核心维度综合考量:

1、偿付能力

周大福人寿的偿付能力充足率为337%,而监管要求的是150%,

香港“风险为本资本制度”的偿付能力充足率约289%,远高于100%的资本要求。

偿付能力充足率是衡量保险公司实际资本与最低资本要求的比率,

反映其应对未来负债和风险的财务稳健程度,比率越高表明公司偿还债务能力越强。

所以,虽然周大福人寿成立时间只有40年,比不上友邦、保诚、宏利、安盛等百年老炮,但从实力上还是值得信赖的。

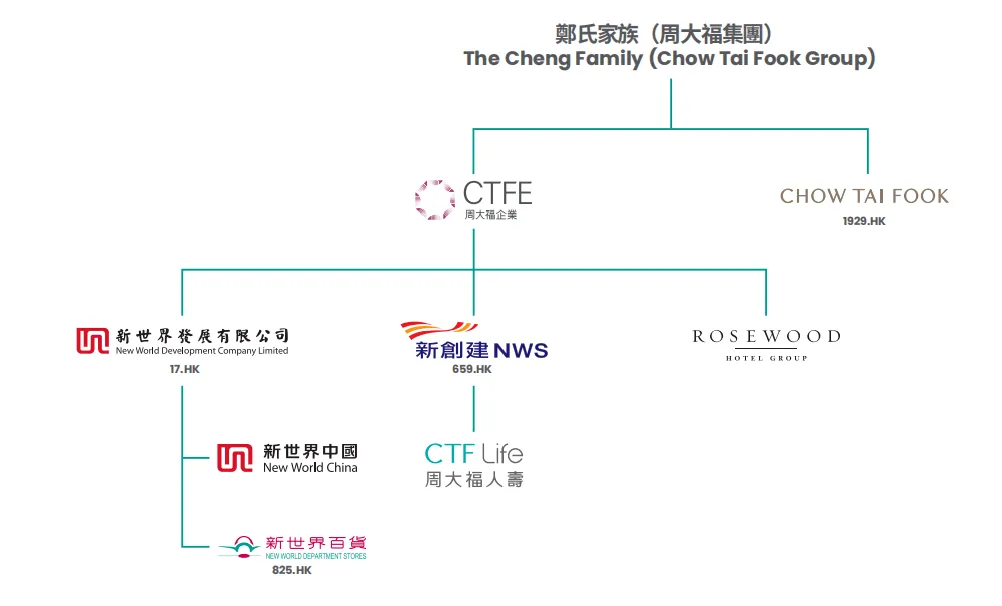

周大福人寿,目前是隶属于香港四大家族之一的郑氏家族,周大福企业集团的新创建集团旗下,

跟我们熟悉的周大福珠宝,属于同一个集团下的兄弟企业。

而周大福,真正的金字招牌,全球最大的珠宝零售商之一,黄金储备高达1743.3吨(截至2024年6月),

以世界各国黄金储备来统计,仅次于中国大陆,远超日本、印度,真正意义上的富可敌国。

最近金价飙升,周大福也赚的盆满钵满,加之黄金的属性很特殊,贯穿古今,是十分稳健的投资性资产,也给周大福人寿提供了托底的实力。

2、分红实现率

查看了周大福人寿过往的分红实现率,非常亮眼。

过去连续9年,分红实现率100%

而我去找了更早期的数据,2012年前的美元保单,总体实现率最差的美元保单是93%,港币保单是84%。

这个成绩还是相当亮眼的,放在众多香港保险公司里也是优等生。

而究其原因,跟它的资管是分不开的。

3、资管团队的模式

周大福人寿的资金自己会打理一部分,更多的资金会交给第三方管理。

而长期合作的就有法国巴黎银行,还有黑石、凯德、CVC等全球顶尖资管团队,

相比自营,第三方肯定会更贵,但论起回报,这笔钱还是花的不亏。

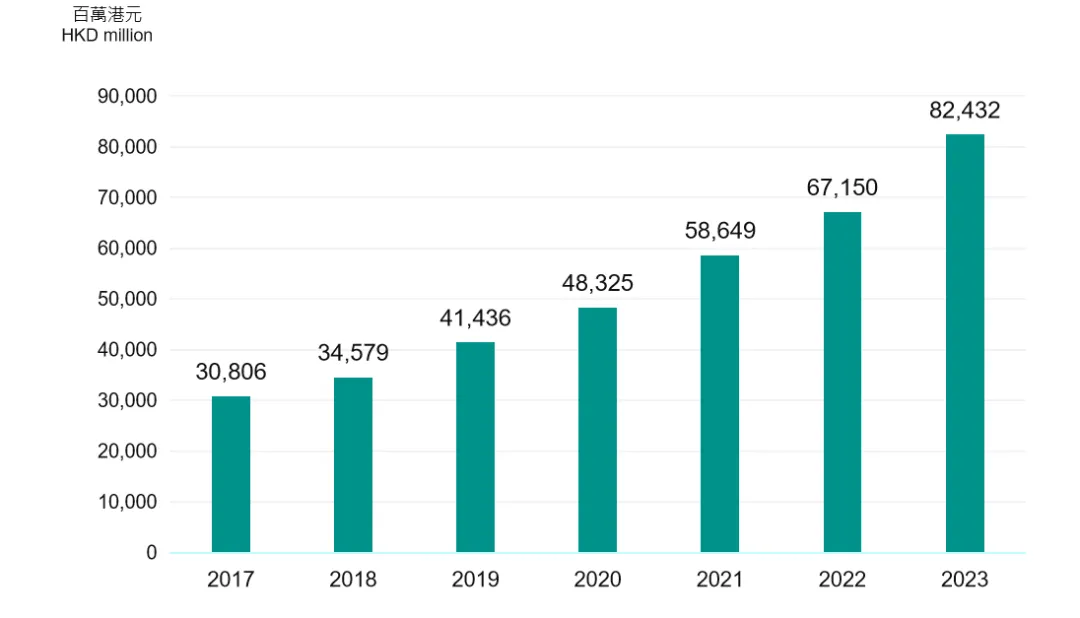

7年里投资组合规模增长167%,年复合增长率高达8.9%,截至2023年末投资组合规模逾824亿港元。

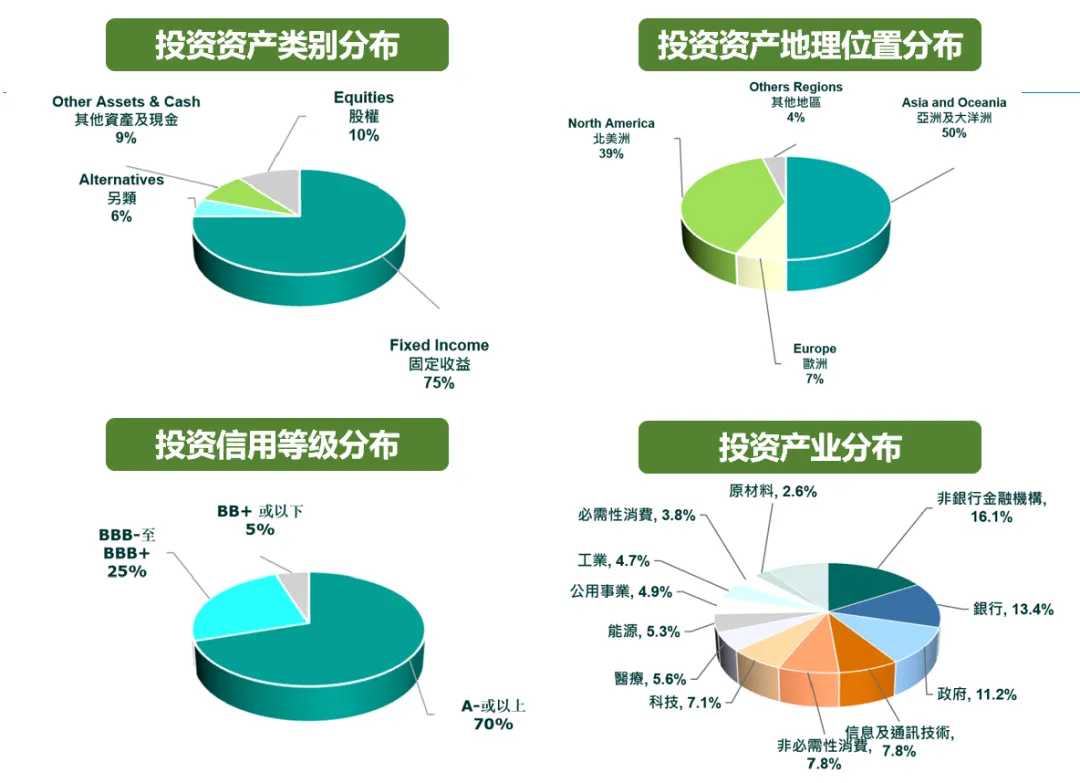

资金的投资分布也很广泛,既有打底的高评级固收类资产,又有全球多地覆盖的多行业分散权益、另类及其他资产的投资。

……

好了,以上就是「匠X传承2」的情况了,

如果喜欢高预期收益,这款产品是一个不错的选择,使用“财富跃进”选项,收益率最高可达7.42%,不选也有7.11%,

但受限高令的影响,7月1日就要下调收益,还在观望的读者,可以认真考虑赴港行程了,

除了前期了解产品,做计划书,讲解,购汇,预约,最后还要赴港签单,一套流程下来,提前一个礼拜是必须的哈~