11月,伴随着密集的土拍结束,今年的土拍预计也基本收官,结合目前外围崩溃的话题,来一篇土拍年度总结,看看明年的预期走势。

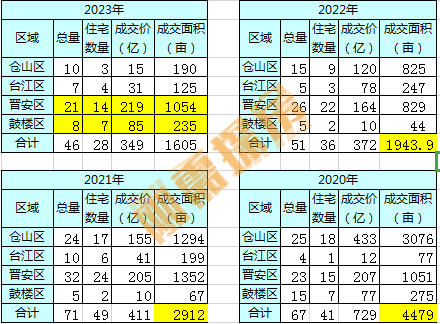

土拍汇总2023年,举行7次土拍,四区成交46幅地块,住宅用地28幅,成交总价349亿,其中住宅326亿,供应面积1604亩,住宅1237亩。

分析:今年土拍整体成交依然不理想,除了近期鼓台的核心纯商地块,触发了高溢价外,大部分地块还是国企底价拿下。

从土地吸金来说,对比前2年,下滑幅度不算大,这里面最值得关注的一个点:地块单价持续升高。(非楼面价)

简单理解:2023年住宅每亩2635W,2022年每亩2194W,2021年每亩1577W,2020年每亩1779W。

在土拍兜底的这2年,反而最终成交的每亩单价走高。

怎么解释这个现象,统计一下住宅用地,成交的平均容积率,平均溢价率,纯商数量。

这里指标有个平均偏差,溢价率是直接按地块平均计算,存在小地块高溢价影响大地块的感受。

平均容积率,为了消除这个影响,采取地块总建筑面积/地块总面积。

从数据可以发现,2020、2021年,成交住宅平均容积率1.9左右。

2022年容积率来到2.54。

2023年容积率达到2.96。

很明显这两年整个福州供地的容积率都在持续走高,大家关注土拍感受也比较明显,大部分地块都朝着3.0以上进发。

高容积率带来最大的作用,就是在相同或者更低的楼面价下,土地吸金还能更多。

除了容积率外,还有就是纯商比例,这两年纯商比例达到60%,相比于此前40%,提高20%。

纯商占比率提高,也变相拉高吸金能力。

综上,在溢价率走低的这两年,虽然多以兜底为主,但是提高升容+纯商,土地吸金能力相比过往,依然没有过多下滑。

区域对比聊完汇总,第二个维度,就是板块供应差异,以四区做一下数据对比:

分析:今年,晋安区供应1054亩,成交219亿,成为最大的粮仓,其中三远是代表。

作为对比,仓山区只有190亩,住宅用地更是只有3幅,相比于前3年,不止是腰斩,而是接近归零。

换句话说,仓山在今年断供。

这里面原因很多,不过最大一点还是在于外围地块无人认领。

对于鼓台,去年台江依靠上海西做到供应量上涨,今年鼓楼依靠下半年的集中旧改,也打破断供。

今年鼓楼成交7幅住宅用地,面积235亩,比前两年合计还多,仅低于2020年。

从简单的行政区维度,就可以看出今年供应的差异化较为明显,这样的变动其实也给明年楼市指明了方向。

晋安区的库存还在增加,其中东区会成为重灾区,鼓楼开启供应,改善选项增加,市中心周边一带的改善盘会有影响。

房企对比这次就不做行政区的明细分析了,再来一个维度,拿地房企:

以住宅用地为例,虽然成交28幅,但是拿地房企还是非常简单。

1、保建国:保利、建发、国贸,这三家深耕福州楼市的房企,基本垄断所有优质地块,合计拿下6幅地块。

其中建发+保利,拿下5幅地块,全部位于鼓台,平均楼面价达到2.6-2.9W。

特别在最近的鼓台土拍上,保利、建发,把鼓台核心纯商全部拿下,首开、联发、绿城、中海等房企,即便参与也无法打破这个局面。

2、本土国企:今年以榕发、建总等为首的本土国企,依然承担起兜底责任,拿下20幅住宅用地,比例高达70%。

虽然都是兜底,但是实际也有差异,这20幅地块里面,安商房公租房达到11幅,换言之对于大部分国企而言,没有过多上市去化压力。

从纯商成交情况来看,榕发5幅,古厝(新榕)3幅,左海1幅。

从可售面积来看:榕发84万方,古厝24万方,左海4万方。

从数据就可以看出差异,相比于前2年本土国企的兜底,今年在储备过剩的情况下,大部分的纯商地块都留给榕发+新榕。

其中榕发,近期拿下三远3幅+南湖,全部都是高容积率的百亩地块,后续整个东区命运都掌握在它手上。

至于新榕,主要拿下西园2幅+三远1幅,房企市场化路较远,预计短时间内可能也不会上市。

从这个局面可以看出,经过前2年的频繁拿地,本土国企在今年其实也有点乏力,把主要的重担都分担到个别企业身上。

后续面对这样的库存,加上前2年本来就不少的储备,变革迫在眉睫。

3、民企:在民企暴雷后,今年只有2家拿地,都在近期,一家是湖北隽达,一家是长乐守正。

其中守正在这两次土拍,最为出彩,面对鼓台核心地块,参与度极高。

两次与建发叫价,在最后一次土拍,势如破竹拿下浦下纯商地块。

作为在福州开发多幅安商房的民企,有这样的拿地魄力,对于福州财政是一个好事。

至于,未来能否还有其他民企入榕拿地,只能说在目前的局面下,难度不小。

综上,拿地房企已经彻底固化,保建国垄断核心纯商,剩余地块本土国企拿下,民企如同星星之火。

推地对比最后来一个维度,推地时间,相比于前2年集中供地影响,今年在土拍上,全面放宽,取消供地频率、土拍限价,指导价取消等。

从最终的供地时间表现来看:上半年举行1次,9-11月,举行6次。

其中10底到11底,1个月时间举行了4次。

换言之,今年的土拍节奏完全失衡。

最简单原因,发布的报告里面,政府性基金预算,年初预算554亿,调整为324亿,系土地出让收入短收230亿。

很明显,在年初的预算里面,过于自信。

下半年才发现外围那些地块,特别是城南,基本无人认领。

为了补充资金,下半年才启动鼓台的百日旧改攻坚,屏西、南湖、汽车南站、高工东大等,在短时间就完成从拆迁到上架的情况。

在时间不多的情况下,在短时间集中出让,完成土地吸金目标。

这一切,只能说太乱。

回到最后一次土拍,五四北专场,大部分地块都取消,成交也以兜底为主。

最大的对比,就是上半年,国贸以限价+摇号,拿下战坂纯商,为什么半年时间后,西园的纯商,楼面价更低,反而没人要了?

原因可以有很多,比如部分纯商容积率高达3.3,西园板块价值预期不高等。除了这些因素外,还有一点,鼓台供应预期。

简单计算,西园楼面价1.1W左右,鼓台楼面价2.8W左右,未来的预期售价,西园2.2W左右,鼓台基本4.5W以上。

地块的利润差够大,去化周期差异更大,外围地块一旦跑的慢,就可能被拖住。

对于保建国等房企而言,当有了鼓台这些地块作为储备后,很明显已经不会再去看外围地块。

特别在鼓台百日旧改预期发布后,明年还有河南新村、凤凰新村等。

此时,再去思考,其实局面很清晰,拿地房企过于单一,三家房企垄断市场,鼓台有供应预期,完全满足储备需求,外围地块更加不会去尝试。

外来房企本来就是且战且退,拿不到核心地块,大不了就是撤退。

最终的局面,就变成如今,要么国企勉强拿下,要么被迫取消出让。

这样的局面出现后,对于外围楼市,本来就需要营销来提振信心,奈何佛系卖房,去化数据不理想,进一步打垮楼市信心。

随后的局面,外围信心越差,越没有其他房企参与,被迫拿地成为结果,周而复始。

个人感受回顾,旧改的发展,三远、西园等启动,发布比鼓台来的早,只不过鼓台发布后,这些地块,甚至连二环内的南湖,都变得吸引力不大。

很明显,从年初的土地预算,到对土拍的结果预期,一整个结果都是误判,从而导致临时的变局。

如今的楼市,已经信心不足,如果无法做到合理的供地调整,结局只会越来越差。

个人建议:病急不要乱投医,做好规划,供应不要失衡,核心地块采取限价,重启摇号机制,打破垄断,鼓台供应收缩或者暂停,外围楼市加大营销以及政策导向,走不出去的发展,只会反噬财政。

土拍闹剧,抢购闹剧,反降价闹剧,摇号闹剧,限购闹剧,早已经没有了观众了。

冬楼19A:卖方挺不住,不出手银行的利息都还不上。 买方不要急,不出手银行的钱还能生利息。 看谁急,谁先熬不过时间。 时间即是成本,又是收益。100万存银行,每年利息约2万。一年后房子降10~20%。8,90万买房省一二土万,赚2万。 100万的房贷,每年利息四五万。房子再降10万20万。每年损失一二十万以上 B:有多余的房子人和炒房人,听我几句话:全国房价已经普跌20~40%,一些不好的地段已经↓40~60%,个别楼盘↓50~70%。尽快出手,不然以后赔得更多。 C:政府负债400万亿,负债率高达330%。房企负债近100万亿。居民负债五六十万亿。近1000万套断供房,银行涉房贷款不良率非常高,超国际警戒线。421的多数家庭都有多套房子。只有1~2%的家庭有购房需要。全国住房空置率达30~40%。房媒,妙媒,房托,房痞,还造谣房价上涨,土拍,摇号,限购,拆迁,改善性换房等欺骗宣传。上演反降价大闹售楼部的闹剧。千万别听吃开发商残汤剩饭的房媒瞎忽悠了。