文/谢逸枫

房企进入多元化时代,这是未来房企发展战略的趋势,这是房企发展新模式的趋势。

房企布局多元化战略的最大意义,就是成为房企规模、业绩、利润新的第二增长线。

最值得注意的是房企未来转型的路径之一,即重资产模式转向自持模式、轻资产模式、代建模式的基础、条件,多元化最大的意义之二,就是退出主业,或者淘汰出局之后,依然能够保持长期的发展。

2021年中经的会首次提出房地产“探索新的发展模式”。随着房地产行业从增量开发向存量运营时代转变,房企过去“高债务、高杠杆、高周转”发展模式亟待改变。

房企通过高杠杆、高负债实现高速发展、快速扩张的模式已接近尾声,房企需要顺势而为,拓展新的业务模式,实现高质量发展。既然房子没那么好卖了,寻找新的利润增长点,是更好的选择。

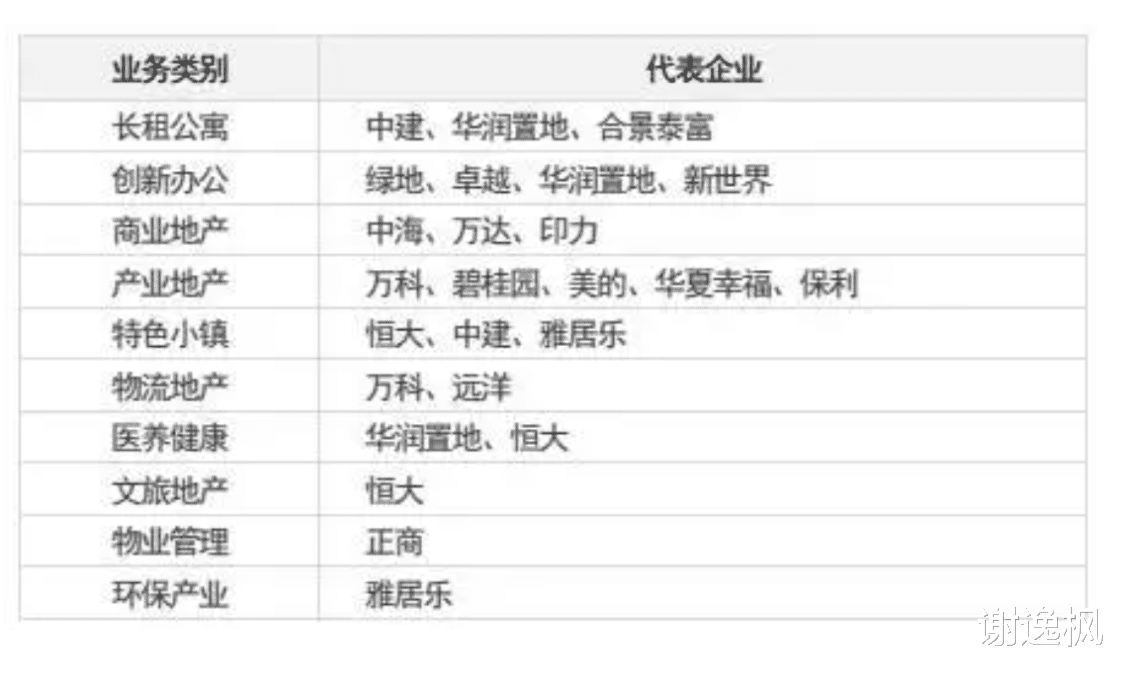

目前房企常见的多元化战略,一是基于房地产本身的多元化发展,即以房子为载体寻求新的利润增长点,例如商业地产、文旅、代建、物业管理、长租公寓。一种是跨界跨领域的多元化发展,例如机器人、新能源、农业、物流等。

为什么房企纷纷围绕主业、非主业、相关产业多元化?

归根结底是市场发展空间扩展缓慢、新增土地供应下降、开拓新的盈利增长点、楼市调控挤压业绩、开发成本的上升、存量时代的来临、市场竞争剧烈,关键是重资产模式的转变,新的发展模式来临。

房企多元化来源于2005年,房地产走过三轮小周期,每次周期的底部后激发大佬内心深处的焦虑。2008年提出战略转型和创新,4万亿让计划没有实施。2012年、2014年的二次救市又让计划搁浅。

按照房企多元化的起步期(2011年至2014年) ,发展期(2015年至2016年),聚焦期(2017年至2019年)及稳定期(2020年至今),这是十年来多元化转型的发展历程非常重要的阶段发展期。

以物业管理突出,已连续多年出现多家企业上市。2019年12家物业公司成功上市,2020年达到18家。截至2021年底,共有56家物业服务企业上市,其中香港主板52家,其余4家登陆A股,作为存量市场的重要业务,预计短期内仍将保持相当热度。

房企多元化实施的时间节点是在2018年,房住不炒的提出,地产调控政策一系列的频繁推出,房企去地产化的名称打破多元化按兵不动的局面。万科、龙湖、合景泰富、时代地产等纷纷更名去掉地产。

2018年以来已有10多家房企在集团层面上因布局多元化业务而陆续更名。2018年更名的朗诗,由于多元化发展不利,地产销售规模掉队,2019年10月二度更名,更名为朗诗绿色地产有限公司,重新回归地产主业。

2018年,受政策和市场的影响,部分房企的住宅地产增长速度有所放缓进入平稳阶段。房企开始积极尝试多元化业务拓展,19个方向分为四大板块,地产开发+,地产上下游,存量管理以及其他业务。

房企参与地产开发+板块业务主要是以地产开发为基础,通过调整地产开发内容来实现不同的开发目的。该板块业务主要分为五大方向为养老地产、文旅地产、特色小镇、教育地产、和物流地产。

房企干的行业,多元化业务已经渗透到衣吃住行,可谓罕见。

房企多元化布局最巅峰是出现2019年-2021年、2022年,堪称多元化最繁荣的时期,什么行业、什么产业,房企都想干、想入股,连足球、汽车、养猪、养老、矿泉水、医疗、物流、商业、酒店、娱乐等都不放过。

到文化体育、粮食、园区开发、邮轮、金融、互联网、建筑、特色小镇、文化旅游小镇、工业地产、零售、科技、教育、物业、机器人、会展、城市更新、基建、创投、长租公寓、轻资产、代建等多元化业务。

监管愈严,调控频出,加之头部房企不断暴雷,行业深层次逻辑悄然变化,已现深度重构,通过规模野蛮生长,资本无序扩张的经营方式早已是夏炉冬扇、不通时宜,聚焦破局已是房企共识。

超过 80% 的房企开启数字化布局,而超过 50%的房企已成立数字化团队;六成TOP50房企已增加数字化投入,九成TOP50房企扩大信息部门团队。金茂、金地、招商蛇口等千亿级房企也都在试验业务试错和试验数字平台。

按照图表显示,2020年销售规模TOP20房企的多元业务均达到3个及以上,超9成已布局地产相关业务之外的跨界业务。基于规模房企在开发主业的基础优势,地产+的多元业务,部分房企发展顺利。

前20强规模房企选择积极拓展房地产上下游产业,商业地产、物业服务、产业地产、文旅地产、房地产金融、长租公寓等,丰富房地产业务结构,形成协同效应,主要是房企围绕主业实施的发展战略。

头部房企在多元业务的布局、经营等方面有着“先天优势”,“跨界”似乎也更大胆。

目前已有超6成TOP50房企参与城市更新,大部分房企早在5到10年前边涉足。近期,上海成立了800亿的城市更新基金,由此开始,未来房企在核心城市进入到城市更新的模式也会发生变化。

不同于海外及港资房地产企业,TOP50房企城市更新重点布局以珠三角、长三角、山东半岛和兰西等7大城市群。而港资和外资房企则在商管领域中优秀的资源禀赋和运营能力。

74%的TOP50房企已布局TOD,龙头房企已形成TOD产品线,其核心的是城际高铁跟城市结合的规则,促使城市立体布局。这些政策也助推很多房企开始进入TOD领域,布局“站城一体化”。

目前,房企参与TOD模式不少,其中主要有三种合作模式,均是与国内的交通企业展开合作。公交站点、车辆的建设和经营交给轨道公司,房企主要负责开发和整个流程的把控。

Top10房企2021年上半年的多元业务营收基本均衡,与去年同期相比无太大变动,整体表现平淡。龙头房企多元业务布局增长微小,头部企业似乎更倾向于守好自己的主营业务这一“护城河”。

2021年,50家典型房企中,稳定型占比最高,达到80%,可见目前房企的多元化战略大多以维持既有路径为主,有10%的企业继续大力度投入多元业务并成立独立业务部门,探索新的业务领域。放弃占比为10%。

寻找第二增长曲线早已成为房企共识,物管、代建、商业运营、租赁、文旅、科技、康养等是房企领域。如今房企拆分物业管理上市潮还在持续,代建、商业和租赁正成为房企竞相入场的蓝海。

目前发展代建业务的品牌房企已经超过30家,并诞生了绿城管理控股和中原建业两家港股上市公司,这两家也是中国房地产市场最大及第二大的代建公司。又有两家房企将代建业务升级加码,中梁控股、朗诗绿色管理。

还有旭辉控股、金科股份等代建业务的房企。代建企业提供除投资环节以外的“设计-建造-销售”全链条房地产开发管理服务,通过品质、品牌、周转等溢价获取服务费,整体商业模型轻、企业无负债。

TOP50房企涉及到代建的大概占到整体的3成左右,已经成立了专门代建公司的有5家,其中2家已经上市。分为国资背景为主的房企,主要从事政府类代建;和以商业代建为主的房企,其中此类房企又裂变为两种模式。

一是产品领先的规模型房企,包括做住宅代建的绿城管理和商办类代建为主的金地管理,一些区域型代建为主的房企,在企业所聚焦的区域会有较大的市场份额,包括建业、蓝光等。一类是产品具有独特竞争力的房企,比如以做绿建为主的朗诗、当代等。

2010到2020年10年间,商业代建总的建面大概是3.5亿方,总量缓慢上升,但增速逐步放缓。代建开始向头部企业倾斜,绿城加建业两家占到整体份额的3成,如果把前5名加到一起的占比达到6成以上。

从房企布局的主流七大赛道来看,商办和物管已经是TOP50房企的标配。此外,TOP50房企早早布局产业地产和康养,而TOP30到TOP50的梯队房企在长租和文旅板块则较少参与。

商业地产业务是房企发展“第二增长曲线”。国内TOP10房企的重点项目商业地产业态占比在三年内平均增长18.1%。华润置地、龙湖集团、新城控股、万科A、中国海外发展、金科股份等房企。

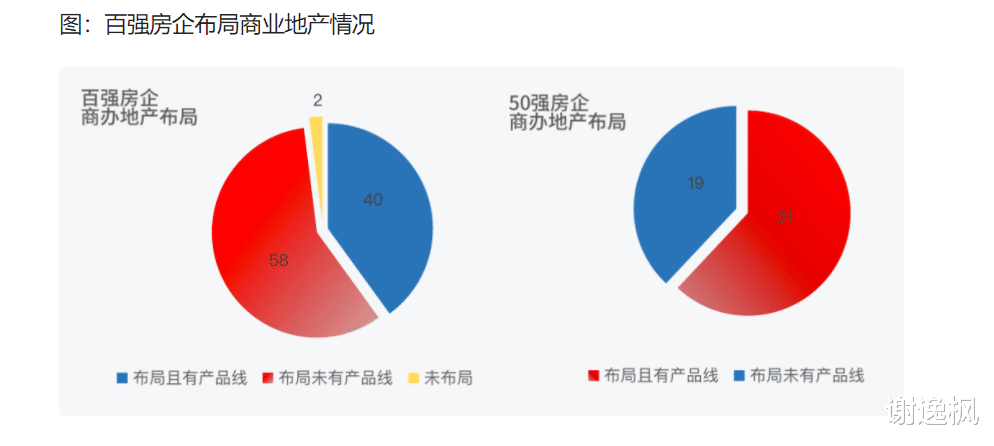

目前上市的商管平台也主要是这种模式,未来轻资产也有望成为上市新风口。房行业进入管理红利期,模式向轻资产倾斜。商办作为房企多元化的标配,TOP50房企已全线布局,并且六成房企已有成熟的产品线。

物业经历上市潮之后,进入到运营和服务为本质的深水区。上市仅仅只是在运营探索过程当中的一种模式,不是唯一。未来物业企业会分化两种,头部物业实现全国化布局,多元赛道占领,市场占比持续提升。

目前,TOP50房企当中有7成以上参与到产城领域中,或者有专门的平台公司,或者已经开始有相对标准化的产品落地。在整个产业区的开发和运营对于资金和资源的要求非常高,产业深耕的门槛也相对较高。

未来的产城发展的一个主要赛道是跟战略新兴产业绑定的,主要集中在人工智能、智能制造、生物医药等领域。产城的运营也在下沉,产品标准化被提上日程,整个体系将包含业态、载体和服务。

百强房企过半涉足文旅, 呈现文旅产业和文旅地产两种发展模式。目前百强房企中已有9家专门成立了文旅集团,长三角、云贵川仍然是布局主要区域,主要是以康养、主题乐园、亲子为主题。

方式有三种,一是以数据运营为核心。二借助自然资源展开度假地产或者休闲商业运营。三是通过IP进行整体的区域开发。文旅分文旅产业和文旅地产两个方向。打造文旅+康养,文旅+新零售,文旅+各种业态形成的组合拳,通过文旅小镇来落地。同时托管的方式多样化。

超过7成百强房企已经布局康养,产业投资比例提高,轻资产模式受重视。康养已成为一个热点。从去年开始由于政策的推进,超过7成百强房企已经布局,部分头部房企已经开始形成自己的康养品牌。

长租公寓的业务,万科、龙湖断层领先,旭辉瓴寓将获超1亿美元A轮融资。2022年上半年住房租赁企业开业规模排名前十的企业中,属于房企系的有万科泊寓、龙湖冠寓、旭辉瓴寓、朗诗寓、招商伊敦公寓等。

房企多元化发展基本格局已经形成,开发主业围绕城市更新、TOD、代建三大新模式展开,多元化聚焦七大赛道。随着多元化赛道已经进入真正运营阶段,未来将是以运营服务为核心才能获取可持续收益。

多元化业务收入成为房企新的增长第二线,少数超过大多数。

2020年中期多元业务的收入占比来看,占比不足10%的房企10家,占比为10%-20%的房企7家,多元化业务步入收获期的房企数量较少,整体盈利贡献有限。只有3家房企多元化业务占比超过20%。

整体盈利贡献达到20%以上的,才是开始形成新增长点。例如绿地集团2020年基建产业占比39%、消费占比达到18%。中南城建的建筑业务占比30%。招商蛇口的园区开发与运营业务占比30%。

2020年TOP10房企均已开始地产上下游以外的跨界探索,TOP11-30房企中跨界数量占比70%,而其余TOP50房企仅有一半跨界经营。恒大的新能源汽车、碧桂园的机器人业务和万科的食品、物流等业务。

2018年、2019年与2020年50家典型房企多元业务收入占总营业收入比例平均依次为8.2%,8.5%和8.3%,多元业务对房企总营收的贡献维持在8.3%左右,贡献力度还远不如开发主业。

2020上半年多元业务营收占比达20%以上的房企多元业务收入变化情况来看,更值得仔细的品味。中国铁建、华侨城、绿地控股、合生创展、中南建设等5家房企多元业务收入呈上升趋势,其中华侨城2021年上半年多元业务营收占比达82% 。

金隅集团、九龙仓、光明地产、龙光集团、招商蛇口、花样年、华润置地等7家房企多元业务营收占比呈下降趋势,其中光明地产多元业务营收占比更是同比下降24%至12%。

2021年上半年50家典型房企多元业务收入平均占比10.7%,2018与2019年同期数据分别为10.1%和12.2%。房企多元化经营收益有限,源自主、客观双重因素影响。

TOP50房企的多元化布局全部已经开始落地。尽管房企多元化探索热情不减,多元业务的回报率却并不如意,因为前期的人力、管理成本投入大,其利润自然存在一定的下降。下面的段子就是最好的说明。

自从跟网贷大佬们学会了分散投资,鸡蛋不要装在一个篮子里,聪明的我把资金分散放到了下列平台,投融家、钱妈妈、银票网、善林金融、唐小僧、联璧......结果现在所有维权群里都能看到我的身影。

房企多元化业务不是每家都能成功,失败的依然大有存在。

从多元化的结局看,没有馅饼,更多的是陷阱。大佬们高瞻远瞩自上而下的决策是没错的,比如星河湾判断消费升级,孙宏斌认为美好生活是大势所趋,应该投资诗和远方,最后都无功而返。

房企贸然进入陌生领域,成功、失败是并存的。因为缺乏人才储备和管理经验及成熟经营模式、布局同质化、培育期长、不确定性确等问题,多元业务过多投入影响主业。

房企在多元化转型浪潮中,因用力过猛受伤,至今未痊愈。恒大、富力、融创中国等千亿以上大房企,只有万达走出困境。基于分歧,房企选择收缩战线,聚焦主业。依然有房企继续跨界,寻找突破口。

例如万科的猪产业和物流业务,万纬物流已经在全国21个城市布局25个冷链园区,成为冷链行业巨头之一,在养猪产业上具备较强的运输优势。另外是绿城的代建业务,已经做到全国各大城市,成典型。

值得注意的是越来越多规模房企开始通过“创投”试水。百强房企自2014年以来总体参与创投项目超过200例,截至2020年已有超半数的TOP30房企参与创投,做起投资的生意,干得热火朝天,收获丰富。

三道红线、房地产贷款集中制的融资收紧、楼市与土地市场限制性措施的背景下,房企由长周期、高投入的自营模式转为灵活、低投入的投资入股模式,缓解房企资金压力、分散投资风险,捕捉更多风口,加速布局。

值得注意的是对前50强、100强、200强房企来讲,寻找新增长点,能赚钱的行业,都是转型、多元化的好产业、好方向。因为房地产业务相对成熟,成长空间更少,多元业务成为房企新发展的突破口。