自2021年泡沐破裂以来,中证医药指数已连续调整3年,下跌超过60%,2024年又再次加速下跌超20%。很多人对医药已经完全失去了信心,觉得医药都不值得投资。

然而,站在当前时点,如果让我选一个未来五年最看好的赛道,那一定会选医药。

首先,医药很重要,是政策支持的方向,这一点大家肯定都认可。

人口老龄化趋势是确定,且无法逆转的,应对人口老龄化带来的健康问题,疾病的治疗、预防都会是很大的市场。医药长坡厚雪,优质龙头被错杀而低估时,就会成为不错的投资标的。我希望在这里面找到可以长期持有的公司。家用医疗器械行业兼具医疗和消费属性,未来市场预计将持续增长。鱼跃医疗属于家用医疗器械领域的龙头公司。今天一起了解下这家公司。

老规矩,我们不做未来的判断,仅通过“五步分析法”,针对上市公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

鱼跃医疗:平台型家用器械龙头

一、财务数据:15年,增长38倍

鱼跃的历史业绩增长一直比较平稳,2020年业绩暴增主要是受益疫情。更牛的是2023年没有像其他疫情受益股一样业绩回落,反而创下了历史最好业绩。

公司2008年上市,当年营收4亿,利润0.62亿,2023年营收79.7亿,利润23.96亿。15年时间,营收规模增长了近20倍,盈利能力增长了38倍。公司营收和利润最近十年的复合增长率分布达到19%、25%,如果从2008年算起增速还会更高,是典型的成长股。

公司毛利率在50%左右,净利率高于20%,而且趋势缓慢提升,说明公司赚钱不难。ROE在疫情后上升到了20%左右,初步达到了巴菲特优秀公司的标准。

二、风险和估值情况

评判股票价值就是两个要素,一个是利润,一个是估值。但如果要说投资最重要的一点是什么?那就是估值!

特别是对于多数投资者来说,很难判断出哪些公司未来利润会持续增长。如果买到了估值高,但增速开始降低或者负增长的公司,可能会遇到戴维斯双击,判断错了风险会很大。

企业的估值就容易判断很多。估值往往是区间震荡的,我们通过历史估值的波动区间,很容易可以找出估值的上下边界和估值中枢位。

比如,茅台的历史市盈率中枢位是20-25倍,最低是10倍,相对高位是40倍。在2007年被炒到100倍,在2021年的时候最高炒到70倍,现在又回到25倍。如果你清楚地知道,它的历史估值中枢位是20多倍,那么在它估值70倍的时候,你就不会买了,那天跌到20倍以下你也不会恐慌。

大家平时很少会听人谈到估值,基本上都是谈企业的利润。比如巴菲特经常谈可口可乐,林园经常谈茅台。听的往往是那些比较牛的人,但是这些牛人的能力和我们普通投资者差了很多个层次,他们一旦买入可以放10年、20年、甚至更长时间不卖。大多数普通投资者也没有这个耐心。像我的这种说法,可能很多人都没有听过,但我这个才是更适合广大普通投资者的投资思路。

以十年维度看,公司估值平均值为30倍PE附近,50PE算高,18以下算低。鱼跃医疗目前市值340亿,24亿利润对应14倍市盈率,作为一个成长股,算比较低的估值水平。

三、行业前景

老龄化加速

未来老龄化趋势明显,65岁以上人口百分比预计在2030年达到16.8%,将带动家用医疗器械的需求不断增加。

市场广阔,普及率低

根据《中国医疗器械白皮书2020》数据,2015-2020年,我国家庭医疗器械市场规模从480亿元增至1521亿元,占整体医疗器械市场约20%。相比欧美发达国家,我国家用医疗器械的普及率和使用频率明显不足,随着居民收入水平逐步提高和健康意识的提升,以及人口老龄化的加深,家用医疗器械市场预计将持续增长。预计2025年家庭医疗设备市场有望达到3500亿元。

四、业务和产品:

从营收数据看,公司2023年呼吸治疗解决方案收入33.71亿,占比42%;家用类电子检测及体外诊断收入16.74亿,占比21%;康复及临床器械收入12.28亿,占比15%;感染控制解决方案收入7.56亿,占比9.49%;糖尿病护理解决方案收入7.26亿,占比9.11%;急救收入1.63亿,占比2%。

看着业务挺多的,其实公司主要聚焦在呼吸与制氧、血糖及POCT、消毒感控三大核心赛道。另外正在孵化急救、眼科、智能康复等业务。

(1)呼吸与制氧:

核心产品是制氧机、呼吸机以及雾化器。公司制氧机产品在国家工信部《第四批及拟通过复核的第一批制造业单项冠军》名单中被认定为单项冠军产品,处于领先地位。

OSA指塞性睡眠呼吸暂停,很多人睡觉打鼾,严重时会出现呼吸暂停、窒息感或憋醒。年纪越大的人越容易睡觉打鼾,对健康十分不利的。COPD是慢阻肺,比如长期吸烟、职业粉尘和感染的原因造成肺功能受损。我国COPD及OSA患者数量庞大,诊断率低,有很大的提升空间大。

家用无创呼吸机是治疗OSA和COPD患者的主要手段之一。疫情期间,鱼跃的市场份额从2019年的4.6%增长至2020年7.3%,打通很多以前进不去的渠道和市场,在海外建立了良好的合作伙伴关系,成为行业头部厂商。

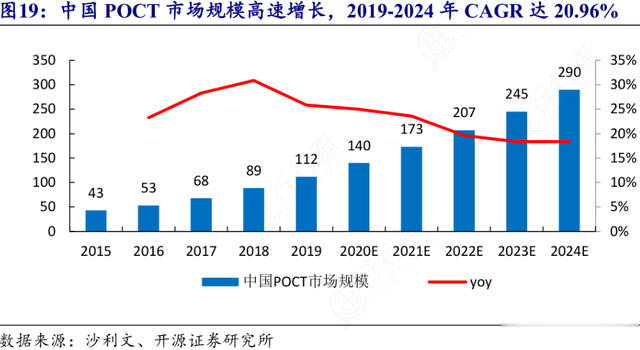

(2)血糖及POCT:

全球庞大且日益增长的糖尿病患者群体带来巨大的血糖监测市场需求,预计POCT市场保持约10-20%的增长速度。

CGM是指通过葡萄糖感应器连续监测皮下组织间液葡萄糖浓度的技术,可提供连续、全面、可靠的全天血糖信息,特别是能监测到餐后高血糖和夜间无症状性低血糖。因此CGM和传统血糖检测方法联合使用更为全面、及时,未来有望成为重要的血糖监测方法。

目前国内CGM属于新兴市场,实现技术突破且形成规模销售的厂商较少。鱼跃在2021年通过收购凯利特进军CGM领域,目前新一代CGM(14天免校准)获证,取得重大突破,性能上比肩进口品牌。相比传统要扎手指来查血糖,CGM植入身体近乎无痛,使用时间最长可达14天。

(3)消毒感控:

主要由2016年收购的上海中优开展,拥有400多个产品。公司旗下做手消感控的“洁芙柔”、做消毒剂的“安尔碘”、针灸针等中医器械的“华佗”、做急救的“普美康”都是知名的院内品牌。以后还可以考虑拓展酒店、餐厅等公共场所的市场。

五、实际控制人:

实际控制人是吴光明,持股33.15%。

吴光明出生于江苏丹阳的一个普通渔民家庭。1984年,22岁的吴光明和几位朋友凑了8000元,开始“倒腾”兽用金属注射器的行当,但只维持了3年就“散伙”了。

1987年,吴光明和父亲吴连福开办了一家小作坊,主要代理兽用金属注射器等物品。1988年创办鱼跃医疗,进入医疗器械行业。取名“鱼跃”,是因为其渔民出身,同时寓意折能够“鱼跃龙门”。

从最初的听诊器、水银血压计的生产,到后来医用轮椅的制造,通过自研加并购,从一家小作坊,发展成为国内医疗器械行业的领军企业。

总结:

鱼跃医疗属于成长股,23年业绩创下新高,目前处于比较低的估值水平。家用医疗器械行业兼具医疗和消费属性,长期受益于老年化带来的市场扩容和渗透率提高。经过3年疫情,公司实力获得比较大的提升,产品线正从低端向中高端升级,线上线下渠道也有优势。

不好的方面,24年一季度负增长-7.6%,经过几年的快速增长,有可能进入休整阶段。而且医药板块在过去2~3年里深度调整,鱼跃医疗不但没跌,6月还创出了新高。

鱼跃医疗的基本面情况就介绍完了,但它能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。