自2021年泡沐破裂以来,中证医药指数已连续调整3年,下跌超过60%,2024年又再次加速下跌超20%。很多人对医药已经完全失去了信心,觉得医药都不值得投资。

然而,站在当前时点,如果让我选一个未来五年最看好的赛道,那一定会选医药。

首先,医药很重要,是政策支持的方向,这一点大家肯定都认可。

人口老龄化趋势是确定,且无法逆转的,应对人口老龄化带来的健康问题,疾病的治疗、预防都会是很大的市场。医药长坡厚雪,优质龙头被错杀而低估时,就会成为不错的投资标的。我希望在这里面找到可以长期持有的公司。A股化药板块中,营收规模超过400亿的公司就2家,华东医药虽然营收比复星医药少一点,但赚钱的能力却不比复星弱。

老规矩,我们不做未来的判断,仅通过“五步分析法”,针对上市公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

华东医药:跻身行业第一梯队

一、业绩情况

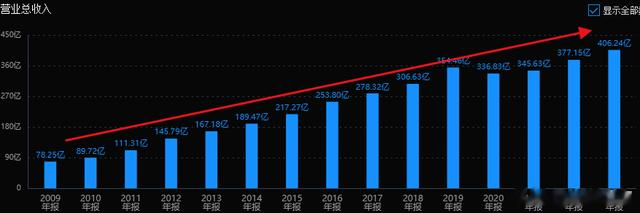

华东医药业绩曲线不错,2020年之前都保持了持续的增长。2010年,营收90亿,利润3.17亿,2020年营收537亿,利润28.2亿。十年时间,营收增长近6倍,利润增长近9倍,利润十年复合增长率达到22%,是典型的成长股。

接着,医药集采、反腐和疫情,公司业绩下滑。经过2021、2022两年的业绩停滞,2023年业绩再次创出新高。2023年和2024年一季度利润增速刚好都是14%。

公司产品毛利率在30%左右,在我们分析过的医药公司里算比较低的,比复星、同仁堂50%毛利率差了一个等级,和恒瑞、百济神州80%的毛利率差比更是拍马都追不上了。研发投入上也是拖了后腿。

华东虽然毛利率不行,但净利率和ROE表现却都比复星好,最近3年的ROE居然比恒瑞这个行业标杆还要高一点,是恒瑞拿不动刀了,还是华东飘了?

2021年之前华东ROE长期保持在20%,基本和恒瑞医药处于一个水平,进一步拆分,恒瑞总资产收益率(ROA)9.93%,权益乘数1.07;华东的总资产收益率(ROA)8.8%,权益乘数1.55。华东医药用了更高的杠杆,不过35%资产负债率还算良性。而复星医药资产负债率高达50%,ROE却长期只有华东和恒瑞的一半。这么一看,华东好像还不差,确实有飘的实力。

二、风险和估值情况

最近十来年,公司市盈率大多围绕30PE上下波动,2018年牛市和2021年时市盈率去到40~50倍PE,最低是2020年初的13倍PE。

目前为17倍PETTM,十年估值分位大概13%,处于比较低的历史位置上。市场一致预期公司24年利润在34亿附近,500亿市值对应15倍PE。结合公司历史增速,目前估值合理。

三、行业前景

医药行业持续增长

随着老龄化趋势加剧,医疗保健意识增强,医疗服务便利性提高以及慢病患病率的不断增长,医药需求持续增长。

创新药加速发展

据 IQVIA 统计,总部位于中国的药企开展临床试验的参与度不断提高,管线份额从 2008 年的 1%和 2013 年的 3%上升到 2023 年的 28%;近五年来在中国上市的全球新药总数仅次于美国,超过了欧洲四国(德国、法国、西班牙、意大利)和英国。疾病领域方面的突破以 GLP-1、AD、NASH 等为代表,有望打开在肿瘤之外的大市场空间适应症。

医美市场稳步提升

长期来看,中国医美消费市场的增长潜力依然巨大,根据 Frost&Sullivan(弗若斯特沙利文)数据,中国医美市场规模 2030 年将达到 6382 亿元,自 2021 年至 2030 年的年复合增速为 14.5%。

四、主营和产品:创新药+医美

华东医药是国内制药领域龙头企业之一,主营医药商业、工业和医美三部分。2023年,商业营收275亿,占比68%;工业板块营收122亿,占比30%;医美营收22亿,占比5%。

医药商业主要是做药品批发和零售的,分销网络主要覆盖浙江省。商业部分规模虽然大,但毛利率低。医美虽然只有20亿,但毛利率7~80%,贡献的利润已经和商业部分不相上下了。

医药工业:跻身国内第一梯队

集采前,公司以仿制药研发为主,打造2个过 20 亿重量级产品百令胶囊(人工发酵冬虫夏草菌粉)和卡博平(阿卡波糖片),另有7个过亿品种,覆盖慢性肾病、移植免疫、内分泌、消化系统等领域构。

核心单品百令胶襄,主要成分是冬虫夏草,用于治疗肾脏疾病、呼吸系统疾病、免疫系统疾病。卡博平(阿卡波糖片)适应症为配合饮食控制治疗糖尿病。华东医药凭借仿制药的低价优势,成为仅次于原研拜耳的第二大阿卡波糖供应商,这销售能力不是一般的强。

2018年集采后,阿卡波糖集采意外失利,公司两个拳头产品基本被废。不得已,公司转型创新研发,通过自主研发+合作委托开发+产品授权引进(License-in)相结合的新药研发模

式,布局了肿瘤、内分泌及自身免疫三大核心治疗领域。

截至2024年4月,公司医药在研项目合计111个,其中创新产品及生物类似药项目73个。

肿瘤领域:押宝ADC

肿瘤领域建立了涵盖靶向小分子化药、ADC、抗体、PROTAC 等超过 30 项肿瘤创新药产品,其中有近十款全球创新药。尤其在肿瘤ADC药物领域有较深的布局。

华东2020年引进了全球首个获批的用于治疗卵巢癌的ADC 新药索米妥昔单抗注射液(ELAHERE®)。2023 年 10 月获中国上市许可申请受理;2023 年 7 月已被 CDE 纳入优先审评;2024 年 3 月,公司美国合作方宣布ELAHERE®在美国已由加速批准转为完全批准。

2024 年,公司预计将有 3 款肿瘤自主创新产品获得 PCC 确认,同时还有 2 款自主研发产品申报 IND。

内分泌领域:领跑 GLP-1

公司以 GLP-1 靶点为核心,建立了包括长效、单靶点和多靶点全球创新药和生物类似药相结合的 6 款在研及已上市产品管线。基本上能覆盖的基本都覆盖了。

公司的利拉鲁肽注射液糖尿病适应症与肥胖或超重适应症于2023年获得NMPA批准上市,均为国产首家。

司美格鲁肽注射液糖尿病适应症,以及德谷胰岛素注射液目前已完成Ⅲ期临床研究全部受试者入组;今年4季度会获得主要终点数据。

目前全球尚无口服小分子GLP-1 受体激动剂药物上市。公司自主研发的口服小分子 GLP-1 受体激动剂 HDM1002 糖尿病适应症已于 2023 年 5月获中美双 IND 批准。双靶点长效多肽类激动剂 HDM1005 的中国 IND 申请在 2024 年 3 月获批。此外,美国 IND 申请在 3 月也已经提交。

自免领域

在自身免疫领域,公司先后与江苏荃信生物、美国Provention Bio、Ashvattha、Kiniksa、Arcutis、丹麦MC2公司等一系列技术先进的国内外创新研发企业合作。

目前已拥有14款管线产品,覆盖皮肤、风湿、心血管、呼吸、移植等疾病种类。2024年有望上市品种有乌司奴单抗、利纳西普(ARCALYST)等。

医美:全球化运营

公司以英国Sinclair作为公司全球医美业务运营平台。早在2013年通过独家代理韩国LG生命科学的注射用修饰透明质酸钠凝胶,进军医美市场。2018年,收购英国Sinclair专业医美公司,又继续收购、参股国外多家先进医美企业,依托英国、荷兰、法国、瑞士、西班牙和以色列六个全球化研发中心,以及Sinclair在荷兰、法国、美国、瑞士、保加利亚和以色列六个全球化生产基地。

国内以欣可丽美学作为公司中国市场医美业务运营中心。核心产品 Ellansé®伊妍仕®少女针为中国唯一一款欧洲进口的再生型填充剂,主要效果是抗衰。2023年,英国 Sinclair销售收入13亿元,欣可丽美学收入 10.5 亿元。

公司海内外已上市产品达二十余款,在研全球创新产品十余款,融合“无创+微创”、“面部+身体”、“产品+技术”、“注射+能量源设备”等多元化联合治疗手段,在注射类产品实现再生类、玻尿酸和肉毒素三大品类的全覆盖并形成差异化管线,形成综合化产品集群,主打客户有什么要求我都能满足。

公司医美业务拥有近 300 人的专业化市场推广团队,搭建了全球化医美营销网络,产品销售覆盖全球 80 多个国家和地区。

五、实际控制人

我们评判股票的时候,实际控制人是很关键的一环。投资股票,看的是企业未来的发展,而企业的实际控制人作为首要决策人,他就决定着企业未来的发展。

华东医药的控制股东是中国远大集团,持股41.66%,实际控制人是胡凯军, 持股38.73%。

对于远大集团和胡凯军来说,比较擅长于资产运作上,具有敏锐的市场洞察力和战略眼光。

对医华东医药来说,肿瘤领域的ADC也是以引进为主,医美业务和产品主要也是并购和外部引进的,也算一脉相承了。

总结

华东医药历史上属于典型的成长股,复合增长率达到20%,目前市盈率不到20倍,估值处于历史上比较低的水平,如果公司继续成长,未来估值还会更低。

从行业看,老龄化加速之下医药行业是值得长期投资的,创新药也在加速发展。集采之后,华东医药加速转型创新药,研发管线也逐渐丰富。作为全球新药王的GLP-1领域,华东率先在国内上市产品,具有先发优势。BD团队在国内算一流的。经过几年的发展,公司医药业务已经今非昔比了。医美业务虽然规模还小,潜力巨大。要说不足,业务不够聚焦,产品毛利率太低,研发投入不足之类的可算是不足之初。

华东医药的基本面情况就介绍完了,但它能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。