财政收入,财政支出,政府性基金

一般公共预算收入方面,4月财政收入当月同比-3.8%。剔除税收优惠扰动等因素后累计同比2.0%,较上月放缓0.2个百分点。在税种方面,个人所得税当月同比录得-18.8%,或受个税附加扣除标准调整及汇算清缴的影响,也反映居民收入增速有提振空间;企业所得税当月同比放缓至0.7%,受税收优惠政策影响较大;增值税当月同比增速录得-9.6%,降幅有所收窄;消费税增速当月同比录得2.1%,石油类、烟酒类消费品消费支撑显著;进口环节相关税种形成显著支撑,与进口金额当月同比高增表现一致。

一般公共预算支出方面,4月财政支出当月同比由负转正,录得6.1%,受前期增发国债资金拉动节奏影响。支出进度与2023年同期基本一致。从资金投向来看,4月科技、节能环保、农林水、债务付息支出高增。

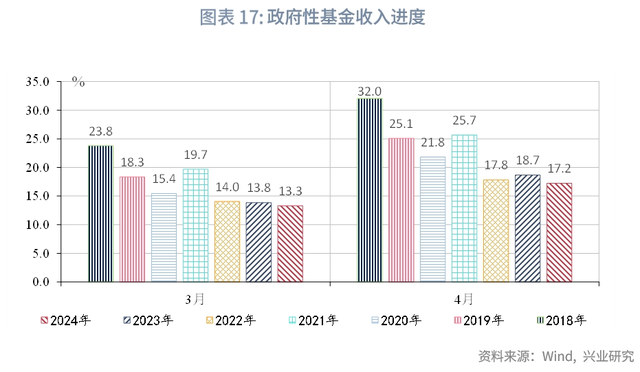

政府性基金方面,土地交易持续拖累收入,专项债发行后置拖累支出进度,后续专项债及特别国债的发行有望加快支出进度。4月政府性基金当月收支增速降幅均有扩大,同比增速分别为-18.2%、-35.9%。收支进度分别为17.2%、18.5%,均低于历史同期。

政府债券方面,截至5月21日,发行节奏略有加快,但依然低于历史同期。

事件: 2024年4月,全国一般公共预算收入当月同比-3.8%,上月-2.4%;财政支出当月同比6.1%,上月-2.9%。全国税收收入当月同比-4.9%,上月-7.7%;非税收入当月同比5.8%,上月12.2%。政府性基金收入当月同比-18.2%,上月-15.9%,政府性基金支出当月同比-35.9%,上月-15.9%。 点评: 2024年4月,财政收入同比降幅扩大。支出增速由负转正,支出进度有所提速。政府性基金收支降幅均扩大,收支进度均偏慢。

一、一般公共预算:收入略慢,支出加速 财政收入降幅扩大,税收收入降幅收窄。2024年4月财政收入当月同比增速降幅扩大,录得-3.8%,3月同比-2.4%。其中,税收收入当月同比-4.9%,降幅较3月收窄,但非税收入增速有所下降,4月录得5.8%,低于前值12.2%。据财政部披露,扣除税收优惠等特殊性因素影响后,4月累计同比2.0%左右[1],较上月回落0.2个百分点。 根据税收优惠政策期限,预计制造业中小微企业延缓缴纳税费政策对税收收入的影响将持续至2024年4月。2022年3月,根据国家税务总局、财政部印发的《关于延续实施制造业中小微企业延缓缴纳部分税费有关事项的公告》,延缓缴纳的税费包括所属期为2022年1月、2月、3月、4月、5月、6月(按月缴纳)或者2022年第一季度、第二季度(按季缴纳)的企业所得税、个人所得税、国内增值税、国内消费税及附征的城市维护建设税、教育费附加、地方教育附加,延缓期限为6个月。2022年9月,上述税收优惠政策的延缓期限将继续延长4个月。按此推算,该部分税收最晚将延长至2023年4月入库,由于多数企业所得税按季缴纳,由此对2024年4月的税收基数仍会产生影响。后续在税收优惠政策不变的情况下,该部分收入将于5月开始正常缴纳。 另外,2023年年中出台的部分税收优惠政策,预计将对2024年8月之前的税收收入形成翘尾减收的影响。2023年年中,出台了一系列税收优惠政策,多数优惠政策自2023年1月至2027年12月执行,且公告发布日之前已征收的税款,可抵减纳税人以后月份应缴纳税款或予以退还。相关税收优惠政策包括:金融机构小微企业贷款利息收入免征增值税;部分小微企业和个体工商户个人所得税减半征收;增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税等;设备、器具购置加计扣除政策等。 从收入进度来看,4月收入进度37.2%,相对去年同期慢0.9个百分点。

在税种结构方面,4月消费税、进口相关税种为主要支撑项,多数税种为拖累项,包括增值税、个人所得税、印花税等。在直接税方面,个人所得税当月同比由正转负,录得-18.8%,或受2023年8月出台的提高个税专项附加扣除标准有关,且部分税款将于2024年汇算清缴时享受,由此或减少相应的税收规模。企业所得税当月同比增速下降,录得0.7%,税收优惠政策仍有一定影响。在间接税方面,增值税拖累明显,消费税有一定支撑,进口相关税种支撑显著。增值税当月同比增速录得-9.6%,降幅有所收窄,与工业增加值略有上升表现一致。消费税增速当月同比录得2.1%,石油类、烟酒类消费品消费支撑显著,而汽车类、化妆品类、金银珠宝类零售额当月同比为负,形成拖累。进口环节增值税与消费税、关税等形成显著支撑,当月同比分别录得12.5%、5.4%,与进口金额当月同比高增表现一致,进口当月同比8.4%。

在土地和房地产相关税种方面,契税、土地增值税降幅较大,分别录得-9.6%、-25.7%,与商品房销售负增长有关。房产税、城镇土地使用税有一定支撑,主要源于该税种为按年分期缴纳,增速有一定滞后性。

从一般公共预算支出来看,4月财政支出当月同比由负转正,录得6.1%。3月支出转负主要受高基数的影响,4月财政支出逐步回归正常节奏。从支出进度来看,4月财政支出进度为31.3%,支出进度与2023年同期基本一致。 从财政支出资金投向来看,4月多项财政支出为正增长,科技、节能环保、农林水、债务付息支出高增。在民生类支出方面,科技支出显著高增,录得25.2%,社保、文旅、教育等民生类支出增速小幅支撑,当月同比分别为4.5%、6.9%、4.9%。基建类支出方面,当月同比增速均有高增,节能环保、农林水、城乡社区增速较高,分别为16.6%、11.8%、8.5%。上述三项是去年增发国债项目资金的主要支持方向,由于项目资金使用与项目开工有一定时滞,资金的拉动在3、4月的支出增速上体现显著,且后续支撑作用在5-6月将仍有体现。根据央视新闻,国家发改委透露,“目前,在已落地的1.5万个项目中,1.1万个已经开工建设,开工率达到72%,剩余项目将力争在6月底前全部开工。”[2] 从支出占比来看,基建类支出占比录得19.7%,与历史同期基本一致。

二、政府性基金预算:收支降幅较大,支出进度有望提速 4月政府性基金当月收支增速降幅均有扩大,同比增速分别为-18.2%、-35.9%。土地出让收入当月同比增速为-19.3%,降幅小幅扩大,拖累政府性基金收入。对应地,100大中城市供应土地挂牌均价、供应土地面积增速均显著下降,当月同比分别录得-24.4%、-51.9%,拖累土地出让收入。在支出端,4月政府性基金支出受专项债发行进度较慢影响,当月同比增速-35.9%,降幅扩大。

从收支进度来看,收支进度均低于历史同期,支出进度有望提速。在收入端,政府性基金收入进度17.2%,低于2023年同期,支出端受专项债资金补充较慢影响,支出进度18.5%,显著低于2023年同期,5月专项债及特别国债的发行有望拉动支出进度。据中国网报道,国家发改委政策研究室副主任、委新闻发言人李超透露:“在前期开展工作基础上,梳理出一批符合‘两重’建设要求、可立即下达投资的重大项目,待国债资金到位后即可加快建设。”[3]

从广义财政支出来看,广义财政收支缺口录得-1.7万亿元,与历史同期基本一致。

从地方债发行情况来看,截至5月21日(包含5月27 日前挂网规模,下同),地方债累计发行2.37万亿元。其中,新增地方债1.24万亿元,再融资债券1.13万亿元,再融资债占比48%。 从地方债发行节奏来看,截至5月21日,5月发行节奏略有加快,但发行节奏仍低于历史同期。新增一般债、专项债发行进度分别为38.2%、24.8%,分别占提前下达额度的57.5%、31.7%。从提前批剩余规模来看,新增一般债、新增专项债提前批下达额度内剩余额度分别为1837、15576亿元。据国家发改委4月23日披露,国家发展改革委联合财政部完成2024年地方政府专项债券项目的筛选工作,共筛选通过专项债券项目约3.8万个、2024年专项债券需求5.9万亿元左右,为今年3.9万亿元专项债券发行使用打下坚实项目基础。[4]

注:[1]数据来源:财政部,《2024年4月财政收支情况》(2024-05-20)【2024-05-21】,http://gks.mof.gov.cn/tongjishuju/202405/t20240517_3935136.htm[2]资料来源:央视网,《我国去年增发1万亿元国债项目开工率已超7成》(2024-05-18)【2024-05-21】,https://news.cctv.com/2024/05/18/ARTIQAd86OKRuVqLjdX1uqCw240518.shtml[3]资料来源:中国网,《国家发改委谈超长期特别国债项目推进 做好第一批项目下达准备》(2024-05-21)【2024-05-21】,http://henan.china.com.cn/finance/2024-05/21/content_42797803.htm[4]资料来源:国家发展改革委公众号,《国家发展改革委联合财政部完成2024年地方政府专项债券项目筛选工作》(2024-04-23)【2023-04-23】

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。