在当今社会,金融体系的稳定与民众的福祉息息相关。然而,一个令人费解的现象却频繁上演:银行在处理不良资产时,宁愿低价拍卖给第三方,甚至不惜内外勾结掏空资产,也不愿对负债人进行减免。这一现象不仅让负债人深陷困境,更引发了社会对于银行道德的广泛质疑。这一做法究竟是谁的悲哀。

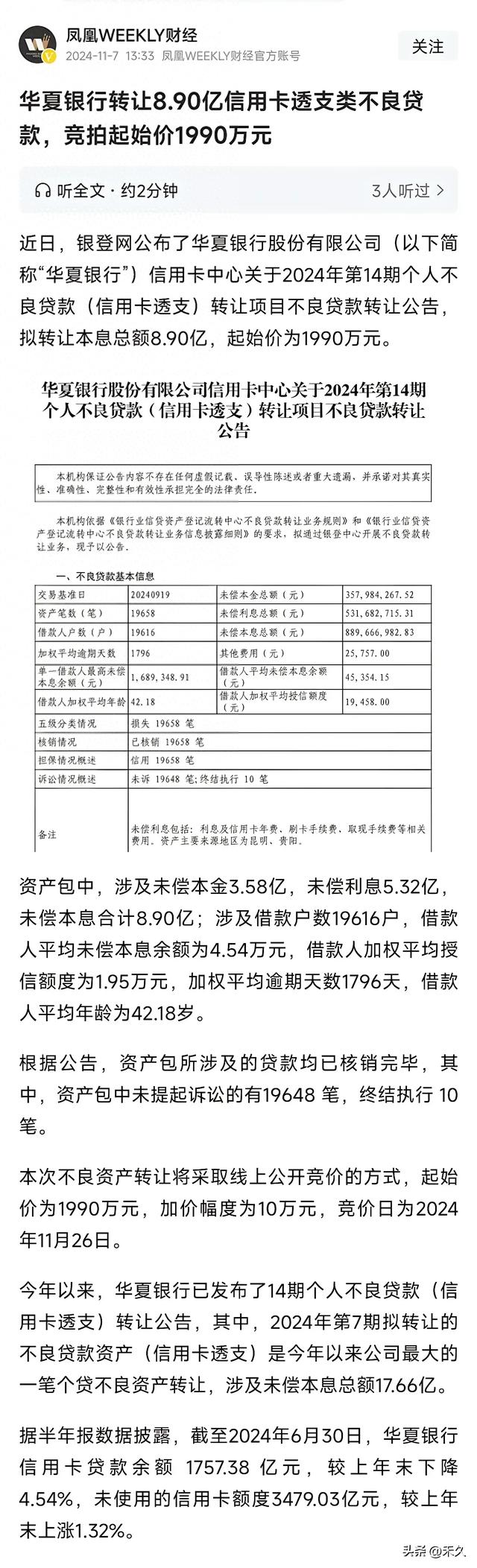

近期,一则关于8.9亿信用卡透支不良资产以1990万起拍的消息震惊了社会各界。如此庞大的不良资产规模,不仅揭示了银行在风险管理上的漏洞,更凸显了负债人面临的沉重压力。然而,在不良资产的处置过程中,银行却表现出了令人费解的冷漠。他们宁愿将这些资产以低价拍卖给第三方,也不愿对负债人进行实质性的减免。

事实上,银行在处理不良资产时拥有多种选择。他们可以选择与负债人进行协商,通过减免部分债务、延长还款期限等方式,帮助负债人减轻负担,从而逐步还清债务。然而,现实却是,银行往往更倾向于采取保守的策略,即低价拍卖不良资产,以尽快回收资金并降低风险。

这种处理方式无疑对负债人造成了巨大的打击。他们不仅要面对沉重的债务负担,还要承受来自银行和社会的双重压力。许多负债人因此陷入了绝望的境地,甚至走上了不归路。然而,银行似乎对此并不在意,他们更关心的是如何尽快回收资金,以保持自身的稳健运营。

那么,银行为何不愿意对负债人进行减免呢?原因可能涉及多个方面。首先,银行作为金融机构,其核心目标是追求利润最大化。在处理不良资产时,他们通常会选择最有利于自身利益的方式。减免债务意味着银行将承担一定的损失,这自然不符合他们的利益诉求。

其次,银行在处理不良资产时还需要考虑到法律、监管以及市场等多方面的因素。如果随意对负债人进行减免,可能会引发一系列的法律纠纷和监管风险。此外,市场竞争的压力也使得银行在不良资产处置上更加谨慎,以免给竞争对手留下可乘之机。

然而,这些理由并不能完全解释银行为何如此冷漠。毕竟,银行作为社会的一员,也应该承担起相应的社会责任。在面对负债人的困境时,他们应该采取更加积极、灵活的处理方式,以帮助负债人度过难关。

此外,我们还应该注意到,当前的不良资产处置方式确实存在一些问题和不足。例如,化债往往只针对机构,而老百姓的化债却遥遥无期。这导致了许多负债人无法获得及时有效的帮助,生活陷入了困境。同时,一些银行在处理不良资产时可能存在内外勾结、掏空资产等不法行为,这不仅损害了银行的声誉和利益,更对负债人造成了极大的伤害。

综上所述,银行在处理不良资产时表现出的冷漠和自私行为,不仅让负债人深陷困境,更引发了社会对于银行道德的广泛质疑。这一现象不仅揭示了银行在风险管理上的漏洞,更凸显了金融体系在保障民众福祉方面的不足。因此,我们应该共同努力,推动银行不良资产处置方式的改进和完善,为负债人提供更加公平、合理、有效的帮助和支持。只有这样,我们才能共同构建一个更加健康、稳定、繁荣的金融市场环境。

银行宁愿低价拍卖不良资产,也不愿给负债人减免债务,这究竟是谁的悲哀?是负债人的悲哀?还是银行自身的悲哀?亦或是整个社会的悲哀?无论如何,我们都应该正视这一问题,并采取切实有效的措施加以解决。

减免债务意味着银行将承担一定的损失,这自然不符合他们的利益诉求。。。这个是说不通的,你把债务打包卖出去然道就没损失了?我认为最重要的一点是银行如果自己给债务人减免的话一旦开了这个口,那后面许多欠银行的就都不还了,所以这个口子不能轻易开,还有一个原因是还不上的或者不想还的太多了,实在没有这个精力跟人力去一个个处理,打包卖出去就省事多了,毕竟你自己给债务人减免的话也只能拿回这些钱,还得再搭上人力物力,到最后还不一定能拿的回来,直接打包卖了能拿回一点是一点。。。

其实负债人也可以低价再把它拍走,相当于减免了。但是为何没有人这么做? 其实就是即使银行给你减免一次,后面你可能还是还不上,你还希望银行继续给你减免,况且这个口子一旦打开,大家都会效仿,银行不是自己给自己找事吗?所以还不如低价打包拍出去一次性回款。

其实负债人也可以低价再把它拍走,相当于减免了