“99%的中国家庭无法一次性拿出40万现金!” 这不是危言耸听,而是央行摸底调查的真实数据。

在中国,这个全球第二大经济体中,大多数家庭都在财富表面光鲜的背后,隐藏着巨大的财务窘境。

谁能拿出40万?——1%的家庭

谁能拿出40万?——1%的家庭你觉得在中国这么大一个国家,有多少家庭能随随便便拿出40万现金?答案可能会让你大吃一惊:不到1%。

你没看错,央行的调查数据显示,近5亿个家庭里,能一次性拿出40万的,真没几个。大家可能还觉得,凭中国这么强的经济实力,随手拿几十万出来不应该难吧?可是,现实就是这么骨感。

这里面有个关键问题就是,很多家庭虽然有房有车,看着挺有钱,但实际上,银行账户里的钱少得可怜。

房产占了他们大部分的“财富”,但那房子想要变现可不是一时半会儿的事儿,再加上各种贷款、房贷压在头上,想一口气拿出40万现金,真的难。

银行和金融机构之前也调研过,发现那2%的富人拥有全社会80%的财富,而剩下98%的人,只能分那20%的蛋糕。多数家庭,能存点儿钱就不错了,拿出40万?谈何容易。

这数据说出来,真是让人觉得现实比想象中的要残酷得多。

房产泡沫中的“隐形财富”

房产泡沫中的“隐形财富”很多人一提到“资产”,马上想到的是自己名下的房子,觉得“我有房,算是有钱人了吧?”

但真相是,房子再值钱,那也是“死”资产。房子不像现金那样说用就用,它变成钱的过程很慢,尤其是在现在房市不太景气的情况下,想卖掉还不一定有人买。

你可能会说,“我有钱在房子里。”对,这确实没错,可问题是,咱们很多人的钱都压在房子里了,特别是按揭买房的,等于房子还不完全属于你,你要把大部分工资用来还贷款。

买房就像个无底洞,每个月的房贷像闹钟一样准时响,让人不得不掏出辛辛苦苦赚来的钱。

所以,尽管看起来咱们有了自己的房子,账面上好像也有了资产,但实际上,真想拿出几十万现金救急,发现口袋里根本没多少活钱。

收入低、物价高,存款遥不可及

收入低、物价高,存款遥不可及大家总是说存钱难,实际上真的是因为“钱不好存”。先来看看咱们的收入情况,全国有7.5亿劳动者,但能每个月工资超过5000元的,其实只占14%,换句话说,超过八成的人每月收入连5000块都不到。

这就很现实了,工资不高,日常生活支出却是节节攀升。想想吧,就算你每月能存下3000块,一年也才存个3万6,要凑够40万,得不吃不喝攒上十多年。

可问题是,这还是理想情况。现实生活中,哪有那么顺利的事儿?每个月的房租、水电、吃喝拉撒,一样都不能少。物价年年在涨,工资呢,却没跟上这个节奏。

于是,存钱这事儿就变得像个笑话。就拿教育开支来说,很多家庭光是给孩子报个兴趣班、请个家教,动不动就花好几千,平时再逢年过节走走亲戚、参加个婚礼礼金,钱包早就扁得不成样子了。

有的人可能会说,“那节省一点,多存点不行吗?”道理都懂,可实际操作起来太难了。存钱并不只是靠“忍住不花”,而是在面对房价、物价、教育支出这些现实问题时,发现根本就存不下来。

大部分人一年到头忙活下来,手头能攒下几千块钱就算不错了,指望存40万,真的只能是个梦。

超前消费与负债陷阱

超前消费与负债陷阱说到钱的事儿,咱们得聊聊“超前消费”这个毛病。现在很多年轻人都喜欢“花明天的钱,办今天的事儿”。

信用卡、花呗、借呗什么的,一堆小额贷款工具,就是随时随地让你“剁手”——一不小心就花超了,然后每个月的工资还没捂热乎,就得还债。

特别是90后,几乎90%的人都有贷款,人均负债都达到13万了!想想看,很多年轻人一毕业就背上了房贷、车贷、甚至消费贷。

每个月的收入大半都用来还贷款了,剩下的那点儿,连基本生活都快顾不过来了,别说存40万,能维持住不欠更多的钱已经算不错了。

你可能会觉得,“这点钱不算啥,慢慢还就行。”但实际上,负债越积越多,压力也就越来越大。

很多人靠着借贷工具度日,把日子过成了“拆东墙补西墙”的状态,今天借一点,明天还一点,结果不知不觉中就陷入了负债的泥潭。就像滚雪球一样,越滚越大,最后压得你喘不过气。

2019年咱们国家的消费信贷总额已经飙升到9.53万亿,15年间增长了76倍!这说明了什么?说明大家越来越习惯“先消费,后还债”的生活方式。

这种超前消费看似一时爽,但实际后果就是,等到真需要一大笔现金应急的时候,发现自己非但拿不出钱,还欠了一屁股债。

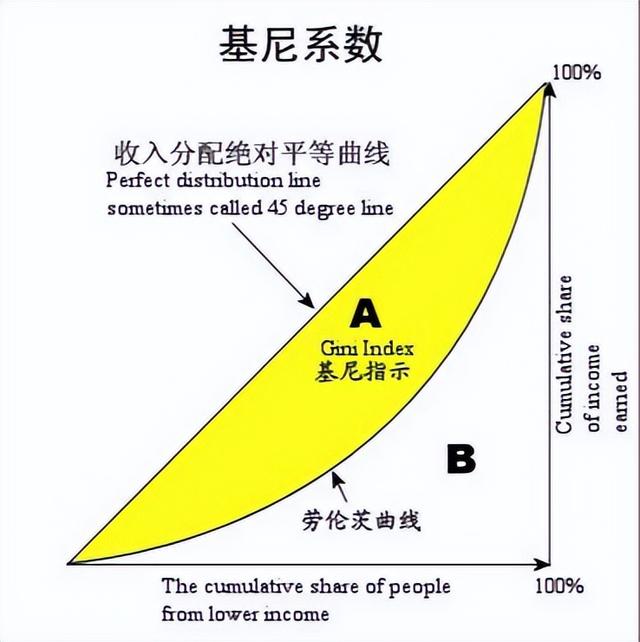

基尼系数:贫富差距的警钟

基尼系数:贫富差距的警钟说到贫富差距,咱们不得不提“基尼系数”这个东西。这玩意儿就是用来衡量一个国家贫富差距的,数值范围是0到1,0代表财富完全平均,1就意味着钱全堆在少数人手里了。

一般来说,0.4以上就算贫富差距比较大了,而我国的基尼系数早在2010年就飙到了0.61,这啥概念?就是差距已经大到让人眼晕的地步了。

现在呢,情况稍微好点儿,2017年降到了0.59,但还是远超0.5的警戒线。这说明咱们的财富分配问题依然很严重,钱还是集中在少部分富人手里,而大多数普通人则依然在为基本生活拼命。

咱们前面说过的,2%的家庭掌握了全社会80%的财富,而剩下98%的家庭只能瓜分剩下的20%,你说这差距大不大?

贫富差距过大不光是个数字问题,它带来的社会影响也很深远。财富高度集中在少数人手里,意味着大部分人都缺乏抗风险的能力。

一旦遇到什么意外情况,比如医疗费、孩子教育开销,根本就没有足够的积蓄来应对。这就是为什么,咱们总能听到有人感叹,“挣钱这么多年,怎么感觉越来越穷了?”

像很多发达国家,都会通过税收来调节贫富差距,富人交的税多,政府再用这些钱去帮助收入低的群体。

中国现在也在努力通过政策调控这个问题,比如说加强社会保障,降低中低收入家庭的生活成本。但要真正缩小差距,恐怕还有很长一段路要走。

储蓄率下降与消费模式转变

储蓄率下降与消费模式转变曾几何时,中国人可是出了名的“爱存钱”。但近些年来,储蓄率是一路下滑,从2008年的54%跌到了2019年的46%。

以前咱们都讲究“手里有粮,心里不慌”,但现在越来越多的人选择把钱花出去,买东西、投资,甚至借钱消费,储蓄的观念慢慢淡化了。

为什么会这样呢?其实一方面,大家觉得存钱收益不高,银行的利息少得可怜,还不如把钱投进股市、买基金来得实在。另一方面,现在的消费方式也变了。

以前大家没钱不敢随便买东西,可现在消费贷、花呗、白条一大堆,让人很容易“先花后还”。于是很多人就变成了“月光族”,赚多少花多少,甚至花得比赚得还多。

想想看,现在随便一个电商平台大促,你是不是都忍不住剁手?这些大数据精准推送,总有办法让你心甘情愿掏腰包。

结果就是,虽然大家收入水平比以前提高了,但花钱的速度也跟着蹭蹭往上涨。钱一进账就出去了,存款?呵呵,那是想都不敢想。

还有,信贷消费也越来越普遍。根据统计,2004年短期消费信贷余额是1253亿,但到了2019年,这个数字已经猛增到了9.53万亿!15年间翻了76倍,这说明越来越多人靠借贷过日子。

信贷消费看着方便,实际上把未来的钱提前花掉了,等需要现金的时候,你会发现自己兜里根本没剩下啥。储蓄率下降,就是这么个道理。

所以说,现在的生活方式早就和过去不一样了,存钱的人少了,敢花的人多了。

大家的消费观念变了,经济压力也随之变大,尤其是当手头真的有急需用钱的时候,才会意识到自己手里的存款根本撑不起生活的那些“万一”。

结语

结语贫富差距、房产泡沫、消费信贷的增长,都是当今中国家庭财务状况的核心问题。

能否拿出40万现金不单单是财富的象征,更是家庭抵御风险能力的直接体现。