4月28日,光明地产发布2021年第一季度报告,报告期内,公司实现营收53.05亿元,归属于公司股东净利润仅为1982.07万元,同比上升了111.21%,扣非净利润仅927.82万元,同比增长104.5%,虽增幅较大,利润依然微薄。

光明地产的颓势要从2017年说起,当年光明地产开启了多元化转型之路,从地产开发向城市运营和服务商转型。也是从2017年开始,光明地产开始积极的在市场上攻城略地,年度新增土地储备面积从2016年的52.75万平方米,一路上扬至2019年的192.52万平方米。

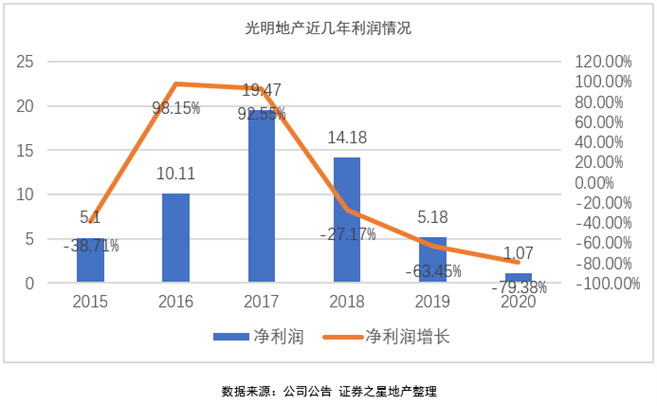

然而,其营收及净利润却逐年下滑。2017年至2019年,光明地产营收分别实现营业收入208.11亿元、204.94亿元、140.71亿元。

光明地产2020年年报显示,光明地产实现营业收入149.85亿元,同比上涨6.49%;归属于上市公司股东的净利润1.07亿元,同比下降79.38%;归属于上市公司股东的扣除非经常性损益的净利润-5.86亿元,同比下降224.26%。

在年报中,该公司称归母净利润大幅下滑是受疫情、市场销售区域及销售产品结构等因素影响,这并不能解释光明地产长期以来的颓势。

营收净利双降

2015年,在新一轮上海国资改革中,光明集团将旗下农工商房地产(集团)股份有限公司100%股权以及上海农工商房地产置业有限公司25%股权注入上海海博股份有限公司,置出海博股份旗下出租车业务及不锈钢器皿业务,保留第三方冷链物流业务,重组完成后,海博股份更名为“光明地产”,公司主营转型为房地产、物流两大业务,控股股东为光明食品(集团)有限公司。

改革后的光明地产并没有走向光明,其不适应市场竞争的弊端被暴露出来。业内人士称,光明地产正经历跨界企业的“三无”阵痛,无地产品牌力、无产品力、无市场化专业经验。

2017年光明地产提出转型,之所以要转型,重点推进实施“1+7+5”模式,即房地产业务加殷实农场建设、历史名镇建设、租赁住宅建设、城中村建设、城市更新、保障房建设、冷链物流,打造协同发展五大平台底板:商业平台、物流平台、服务平台、建设平台、供应链平台。

2019年股东会上,在原有的模式上又增加了“X”,即一个全新的商业模式,在与主业增强协同粘性的情况下,构建起全新价值链体系。

光明地产董事长沈宏泽给出的解释是:“转型就是为了长期稳健持续控风险的发展。房地产未来的发展无法预期,因此要把其他板块做起来,让企业站稳”。

开启转型的第二年,光明地产就喊出了“未来三年达到500亿规模”的口号。此后,该公司销售确实有所增长,但也陷入增收不增利的境地。

克而瑞数据显示,2015年至2020年,光明地产的销售额分别为114.3亿、145.3亿、236.62亿、244.59、266.4及326.68亿。

然而,根据公司历年年报,2015年至2020年,该公司营业收入分别为123.87亿、207.82亿、208.11亿、204.94亿、140.71亿及149.85亿。在净利润方面,也是连年下降,从最高盈利19.47亿,到目前仅仅盈利1.07亿,至2020年末,其扣非净利润录得亏损。

其中,应计提存货跌价准备对公司利润影响较大,4月24日,光明地产发布公告称,依据2020年12月31日存货项目的可变现净值低于其成本的差额计算,房地产及配套板块应计提存货跌价准备3.71亿元。物流板块应计提存货跌价准备480.77万元,合计应计提存货跌价准备3.76亿元,影响公司2020年度净利润3.40亿元,影响归母净利润3.09亿元。

去化难题

光明地产可以说是完全踏错了市场节奏,当多数房企谋求规模求扩张之时,光明地产忙于重组,当房地产市场消费升级高品质时代来临之际,光明地产却逆势疯狂拿地盲目规模。

2017年提出500亿规模目标时,光明地产就遭遇净利润大幅下滑,其在年报中称,2018年是因为房地产行业的外部环境发生了深刻变化,公司项目主要位于政府严格调控的城市,由于限购政策,购房需求受到严格限制,且2018年的业绩主要是靠2015年、2016年获取的土地储备后续开发来实现,这两年新增土地储备分别为85.44平方米、52.75万平方米,最终造成业绩不佳。

即使如此,该公司仍然逆市拿地,2016年至2019年,光明地产新增土地储备分别为52.75万平方米、94.25万平方米、144.52万平方米、192.09万平方米、63.16万平方米。

同时,其存货不断创新高,2016年至2020年,光明地产的存货分别为368.39亿元、395.61亿元、468.23亿元、611.37亿元、604.29亿元,这侧面说明了该公司虽拿到许多地,但去化不畅。

光明地产70%以上的土地储备位于长三角,上海地区占比又最多,但是大本营上海的项目主要分布在金山、松江、普陀等远郊地区,市区内的项目极少,旗下的产品缺乏亮点,这给后期去化造成了比较大的压力。

在其他地区的项目也存在去化难得问题,作为光明地产进驻成都的首个项目—光明蓉府,也败走蓉城。据悉,该项目共推出218套住宅,而开盘仅认购80套,去化率为37%,远低于成都市场当周53%的市场整体去化率。

2019年7月开盘的苏州项目光樾华庭,共有304套房取得预售证,但“金九银十”过去后,10月底仍有248套房源待收。

在负债端,光明地产剔除预收款后的资产负债率为79.3%,净负债率为188.5%,现金短债比仅为0.49,“三道红线”指标全部踩线。一边是持续拿地,一边是去化乏力,回款不及时给其自身带来沉重的资金压力。该公司2020年末货币资金93.57亿元,其中受限资金高达16.32亿元,但其短期债务高达191.59亿元。

此外,近期光明地产连发三个融资公告,分别为开展供应链资产支持证券业务(ABS)、开展供应链定向资产支持票据业务(ABN)及申请注册发行超短期融资券,三项融资金额将不超过105亿元。此外,4月12日,还发行了6.5亿元得中期票据,“借新还旧”。

从目前来看,国企改革后的光明地产,面对市场化竞争并无优势,在上海坐拥庞大得土地储备,未能给自己带来相应得收益。未来,如何盘活优质资产,如何让光明地产公司治理更市场化是公司管理层要面对的。