01 产业链全景图

02 储能类型

定义:储能产业是指涉及能源储存技术、设备和服务的领域。

它涵盖了各种技术和方法,用于将能量转化为可储存的形式,以便在需要时释放出来供应能源需求。储能产业的目标是解决能源供应和需求之间的不匹配问题,提高能源系统的灵活性、可靠性和效率。

储能技术可以将多种形式的能量储存在电池、超级电容器、储氢系统、热储能设备等中。

03 上游产业链

新型储能产业链上游为储能电池、储能变流器(PCS)、电池管理系统(BMS)、能量管理系统(EMS)、空气压缩机、换热器、膨胀机、制氢等原材料及核心设备供应。

04 中游产业链

中游为储能系统的集成,包括电化学储能、压缩空气储能、飞轮储能、超级电容、储氢、热储能等产业。

新型储能是装机增速最大的储能方式。根据CNESA统计,2022年,中国新增投运电力储能项目装机规模首次达到16.5GW。其中,抽水蓄能新增规模9.1GW;新型储能新增规模创历史新高达到7.3GW/15.9GWh。

05 市场格局

2024年上半年前五名为宁德时代、亿纬锂能、瑞浦兰钧、海辰储能和比亚迪。

全球储能电池出货量中,国外企业仅三星SDI和LG新能源入围前十强,中国储能电池全球市占率超过80%。

中国、北美和欧洲是全球储能市场的主要驱动力。中国在新型储能领域的发展尤为显著,新增装机规模在全球市场占比从2022年的36%增长至47%。

北美和欧洲的储能市场也表现出强劲的增长势头,尤其是在户用储能和大储系统方面。

06 下游产业链

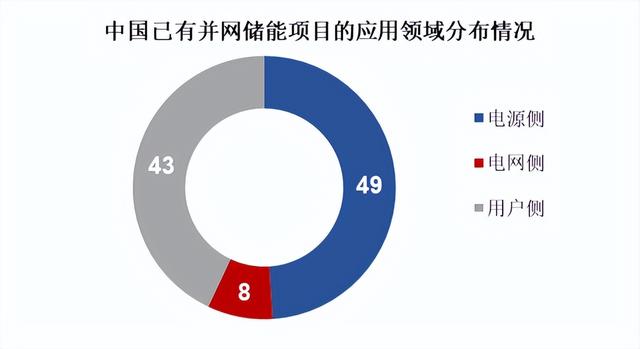

储能类型按照电力系统环节可以分为发电侧储能、电网侧储能和用电侧储能三大储能场景,其中电源侧、电网侧储能又称为表前储能或大储,用户侧储能又称为表后储能。

用户侧储能分为工商业储能与家庭储能,两者区别在于客户群体,而我国的用户侧储能基本为工商业储能。

从不同应用场景储能项目配置时长来看,根据中国电力企业联合会的调研数据,2022年调研机组储能平均时长为2小时,新能源储能配置时长为1.6小时,火电厂配储能为0.6小时,电网储能为2.3小时、用户储能为5.3小时。

07 发展趋势

电化学储能技术的主导地位:电化学储能,尤其是锂离子电池,已经成为新型储能技术中的主流。根据多个来源的数据,锂离子电池在新型储能市场中占比超过90%,并且其装机量持续增长。这种趋势反映了电化学储能技术在能量密度、响应速度和调节范围等方面的显著优势。

技术创新与多元化发展:尽管锂离子电池占据主导地位,但其他类型的电化学储能技术也在快速发展。例如,钠离子电池因其成本优势而备受关注,其循环寿命不断提高,有望在未来成为重要的储能技术。此外,液流电池、压缩空气储能和飞轮储能等技术也在逐步进入工程化示范阶段,并显示出良好的发展前景。

随着能量型储能项目装机量的增加以及对调峰调频性能要求的提升,液冷散热技术的需求逐渐增加。液冷系统不仅可以降低环境温度和功耗,还能延长电池寿命,并有助于储能系统的空间紧凑。

政府的支持:政策支持力度加大。各国政府将继续加大对储能产业的政策支持,包括补贴、税收优惠、融资支持等,以推动储能产业发展。中国政府将“新型储能”视为国家发展的新动能,并在政策上给予大力支持。这推动了储能技术的快速发展和应用推广。

市场机制逐步完善。储能参与电力市场的规则将逐步完善,储能价值得到充分体现。储能调峰、调频、备用等市场空间将进一步扩大。同时,随着全球能源结构转型和电力需求的增长,储能技术在电网侧和用户侧的应用场景将更加丰富,为行业发展带来持续动力。

储能标准体系建立。为保障储能产品质量和安全性,各国将加强储能标准体系建设,推动储能技术规范化和标准化。