(一)古往今来,红利策略的持续性来自于哪里?

01

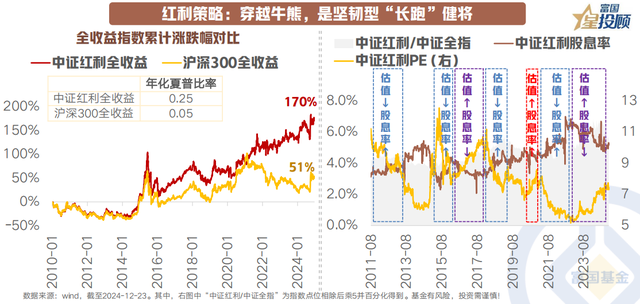

国内史鉴:红利策略,是穿越牛熊的长期投资“利器”

红利策略是穿越牛熊周期的长跑健将。投资是一场马拉松,长期投资才能穿越牛熊。2010年以来中证红利全收益指数累计收益率达170%,相对沪深300全收益指数超额收益近120%,长期姿态接近“完胜”。

熊市时守护,牛市时等待“质”与“量”的一拍即合。而红利资产这一长跑健将的蓄能主要来自于两方面:

①一方面,在避险资金抱团的熊市环境中,红利品种因“股息率”这一安全垫托底,可激发较强防御属性。

②另一方面,牛市趋势中基本面企稳向上时,红利品种盈利和估值的“戴维斯双击”将蓄满战力值。在PPI上行阶段红利风格往往占优,这是因为红利资产多以顺周期品种为主,供需格局结构改善将孕育出周期股涨价驱动的逻辑,催化红利策略的占优行情。比如16-17年供给侧改革、21年的能耗“双控”,均推动周期股价格上涨,与估值齐升。

02

他山之玉:红利策略,是长期有效的防御资产

对比海外,红利资产在“弱现实”中将“挺身而出”填补主线空缺。从海外经验来看,红利策略的核心偏重于弱市下的防御属性,如70年代的美国和00年代的日本,在增长和利率中枢下台阶、企业分红意愿和能力提升的背景下,红利行情亮眼胜出。

具体来看,1)70年代正处于经济转型期的美国,又迎石油危机雪上加霜,通胀和利率疲软背景下,更具确定性的红利策略独领风骚,收获显著超额。2)类似地,在日本经济放缓的“失落三十年”里,高股息策略仍显示出有效性,过去30年MSCI日本高股息指数实现了年化收益6.2%的卓越表现,而MSCI日本指数同口径下年化收益仅3.6%。

(二)哪些边际线索出现,催化红利再度吸睛?

03

行至何处?红利“性价比”回到2024年初水平

从增量资金来看,红利类ETF单月净流入创新高:截至2024年12月23日,红利类ETF 12月累计净流入规模已超150亿元,创近三年历史单月净流入新高,红利类资产配置力度再上新台阶。

从交易情绪来看,自“924”风险偏好扭转修复以来,高弹性资产强势“吸金”推动风格切换,当前红利板块估值和交易热度整体已不高:中证红利指数相对于万得全A的换手率已低于2010年以来的-1倍标准差下轨,中证红利指数相较于万得全A的PE估值回落至2024年初水平。安全边际更高的红利资产关注度或阶段性再起,继续主线行情的演绎。

04

线索一:低利率时代,重视高股息资产

随着利率中枢的持续下行,固收类产品的长期收益中枢大幅下降,而红利资产由于其较高的股息率,逐渐成为机构资金配置的“香饽饽”。Wind数据显示,在10Y国债收益逐渐下行至1.7%的当下,中证红利指数股息率,与十年期国债收益率的差值,已经上升至3.46%,处于近十年76%的高分位。

05

线索二:以险资为代表的绝对收益投资者,对红利的配置需求提升(1)

在资产管理行业转型过程中,非标替代是重要趋势。以银行理财、保险资金和高净值客户为代表的投资者,对稳健投资回报有强烈需求。但随着10年期国债收益率下行至1.7%,盈利稳定、能够提供较高分红回报的红利资产,更加吸引机构投资者。

以保险为例:在过去十年的经验中,A股市场中险资的净流入,保险保费收入与十年期国债利率之间存在着紧密的负相关关系,特别是在利率大幅下行的阶段。低波稳健的资金属性,使得险资在权益资产的配置上更青睐于“大盘龙头+红利”资产,重仓个股具备“高股息率+高ROE”的特征。

06

线索二:以险资为代表的绝对收益投资者,对红利的配置需求提升(2)

根据金融工具的分类标准,金融投资资产可以细分为四个科目,其中涉及到权益工具投资的有两类:一类是FVTPL,即以公允价值计量且其变动计入当期损益的金融资产;另一类是FVTOCI,以公允价值计量且其变动计入其他综合收益的金融资产。

这两种方式有何区别?如果我们以10元的价格买入股票A,在一定期间内股票A下跌1元,分红1元。如果用FVTPL的会计科目,对当期利率的影响是价格变动-1元,加上分红1元。此时对于当期利润的影响是公允价值变动(-1)+分红(1)=0。当如果是以FVTOCI计量,公允价值变动(-1)将计入其他综合收益中,对当期利润产生影响的是分红(1)。

可以看出,新金融会计准则的实施为险资和券商自营增配红利资产提供了诸多便利。主要有两方面的好处:

● 其一,在股价波动频繁的市场环境中,由于公允价值变动不计入当期利润表,这在很大程度上能够平抑股价波动对公司利润表造成的短期扰动,使得公司的财务报表在短期内能够呈现出相对稳定的利润水平,避免因股价的大幅波动而对公司的经营业绩表现产生过度影响;

● 其二,当高股息股票进行分红时,这些分红可以直接计入收益,为公司带来实际的现金流和利润贡献,进一步增强了公司在当期的盈利表现,有助于公司在追求绝对收益的同时,维持良好的财务状况和市场竞争力。

07

线索三:资本市场改革重视市值管理、提升分红等举措

近期分红手续费调降、市值管理等资本市场政策相继落地,上市公司分红引导再加强。继4月新“国九条”发布后,11月以来市值管理新规出台将现金分红纳入央国企市值管理工具箱。同时,中国结算宣布2025年起对A股分红派息手续费实施减半收取(0.5‰)的优惠措施,手续费金额超过150万元以上的部分予以免收。

在政策引导下,上市公司分红意愿、频次持续提升。例如,在新“国九条”提出的“一年多次分红、预分红”号召,中国上市公司协会统计截至2024/8/31,沪深两市共651家上市公司公布2024年半年报现金分红预案,分红家数较2023年同期提升了302%;有192家上市公司股利支付率超过50%,家数较2023年同期增加121%;2024年半年报现金分红预案预计分红金额5322亿元,较2023年同期提升162%。

(三)指数化投资时代,琳琅满目的红利指数产品该如何挑选?

08

红利指数:已发展为“Smart β”多因子家族

红利策略(dividend strategy)的核心是以红利因子筛选股票池,精选投资标的,是一种典型的“Smart beta”投资策略。红利指数基金选定跟踪指数后,全部或部分买入指数成份股,力求跟踪复制或超越(指数增强)指数表现。

按策略构建方式,红利策略可分为“单因子策略”、“多因子策略”、“红利+行业/主题策略”,单因子策略仅根据股息率编制指数;多因子策略在红利因子基础上选取了低波、质量等因子以提高指数质量与可投资性;红利+行业/主题策略则在红利因子之外增加行业主题标准,如央企红利、国企红利指数等。

09

“红利+低波”等多因子策略风险收益特征突出

A股和港股的多因子红利指数风险收益性价比均较高:

①A股红利指数中,各红利指数风险与收益基本正向匹配,红利低波、东证红利低波、标普A股红利指数风险收益性价比较高,在当前市场环境下,红利因子与低波因子的组合能在有效降低组合波动同时创造较好投资回报;

②港股红利指数中,国新港股通央企红利、标普港股通低波红利、恒生港股通高股息低波动指数风险收益性价比较高,低波因子再次验证其有效性,近年来,长端利率持续下行,资金更偏好配向安全性较高、波动率较低资产,这为“红利+低波”因子组合的优秀表现创造了基础。

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。