古罗马哲学家塞涅卡在他的《论天命》中曾写下这么一句话:“英勇的士兵能够从战斗的胜利中获得喜悦,而伟大的人能够从逆境中得到欢乐。”

对于企业来说,身处逆境不一定能得到欢乐,但是走出逆境一定振奋人心。

8月20日,小鹏汽车公布2024年第二季度财报,随后小鹏汽车美股股价跌6%,一度逼近半年以来的历史最低点。但随着市场情绪的调整,夜盘股价逆涨1.33%。最终,8月21日小鹏汽车股价收涨4.28%,收复了大部分的跌幅。

在股价大起大落的背后,小鹏汽车交出了怎样的一份财报?从目前的销量来看,已经“掉队”的小鹏汽车如何跟上新能源行业的高速发展节奏?小鹏汽车全力投入的智能驾驶能够成为下一个阶段的希望吗?

营收大涨,亏损收窄,小鹏汽车拐点已现

从消息面上来看,据央视新闻,当地时间8月20日,欧盟披露了对中国电动汽车征税的最终草案。当天港股汽车股普跌,蔚来跌超5%,理想、零跑跌超2%。

除了整个行业面临欧洲的关税压力以外,落到小鹏自身,数据显示,2023年,小鹏汽车净利润为-103.8亿元,汽车毛利率跌至-1.6%。而在2024年前7个月,小鹏累计销量为6.3万辆,仅完成了全年目标的22.6%,而理想的销量为24万辆,蔚来的交付量也有10.8万辆。无论是毛利率还是销量,小鹏汽车在“蔚小理”三家中都处于暂时落后的状态。

行业利空+数据不佳,使得小鹏股价接连下挫。2024年年内,小鹏的股价已经“腰斩”,跌幅已超过52%,与历史最高位相比,市值蒸发超过了3660亿港元。

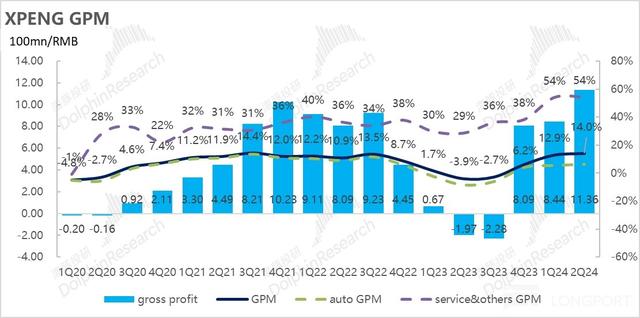

然而,从最新的财报以及电话会的数据来看,小鹏汽车在第二季度的营收达到了81.1亿元,同比增长60.2%,环比增长23.9%。同时,净亏损缩窄为12.8 亿元,同比收窄 29.6%,环比收窄9.1%。第二季度交付汽车30207辆,同比增长 30.2%。

营收大涨,亏损收窄的同时,小鹏整体业务的毛利率达到了14%,超出市场预期的12.8%。具体到汽车业务,销售毛利率维持在了6.4%,环比持续修复。与大众的合作成为营收和利润的增长点,并且据小鹏高管在电话会上预计,下半年即将推出的两个新车型M03 和P7+的交付量有望达到历史上的最高水平,公司对下一季度的销量指引也同样超出了预期。

因此,对于销量与股价都处在低位的小鹏来说,这份财报带来了走向拐点的“希望”,美银、中金等国内外机构为此给出了“买入”评级。据海豚投研预计,从三季度的销量和收入预期来看,新车型放量增长的可能性较大,对应到未来股价仍然有继续向上的空间。

月销2万辆才是及格线,小鹏汽车不能再慢了

然而,尽管财报中希望尚存,但是当下摆在小鹏面前的困境依然存在:

8月初,车企公布7月交付数据,其他的造车新势力们公布了都迎来了集体爆发。

图源:每日经济新闻

用蔚来李斌的话来说:“月销1万辆是造车新势力的生死线,月销2万辆是及格线。”除了小米这种入局较晚的新势力以外,同行们都早已迈过了“生死线”,向着“及格线”前进。

而相比之下,小鹏交付量勉强突破一万,并且增速较慢。同时,据财报显示,二季度小鹏汽车的单车均价为22.6 万元,环比下降了2.8万元。

究其原因,一方面,主力车型销量不及预期,小鹏对其进行了降价处理。

一季度,小鹏对P7i、G6、G9车型进行了降价,降价对单车均价的影响延续到了二季度。同时,由于降价后的销量仍没有恢复到预期水平,二季度小鹏对这两款车型继续降价1万-1.5万元,同时对于老款车型P5进行了清仓。

另一方面,小鹏寄予厚望的新车型X9,其销量在3月达到巅峰后没能持续。由于高端纯电MPV市场仍局限于基础设施不够完善,市场空间有限,二季度X9 在车型结构中的占比已经从一季度的36%下滑到二季度的17%。

也就是说,和同行们的风光无限相比,小鹏似乎陷入了“量价齐低”的尴尬境地。而对于任何一家车企来说,“量”意味着摊平成本,“价”则直接影响收入。二者将直接决定企业的存亡。

从其他车企的经验来看,要么凭借高销量摊平研发支出,要么凭借高单价从收入端弥补。而小鹏似乎走出了一条不同的路:“技术降本+技术创收”。

一方面,小鹏通过对车辆平台化和模块化技术研发,加上此前与大众签订的联合采购协议,两种方式共同降低了单车成本。另一方面,小鹏与大众签订了技术授权协议,大众需要为此支付平台和软件服务的费用。最终小鹏汽车整体的毛利率维持在了14%。

图源:海豚投研

相比之下,理想汽车的毛利率为 21%,比亚迪上半年的毛利率为20.67%,特斯拉的毛利率达19.2%,而这三家车企则均是依靠较高的交付量来控制成本,提高毛利率。

因此,虽然技术降本能够在短期内为成本控制带去部分帮助。但是,从长期来看,类似“与大众合作”这种级别的机会毕竟仍是少数,车企仍然是销量为王。对于小鹏来说,下半年即将发布Mona M03和P7+车型能否带来销量的增长,才是决定小鹏的销量能否离开“生死线”,踏过“及格线”的关键。

全力押注AI,智驾平权或为下一个机遇

放眼下半年,小鹏汽车产品的新周期即将由Mona M03和P7+两大车型开启。

其中,前者主打“智驾平权+高性价比”,将智驾下放到15万元以内的价格区间,是小鹏希望放量的产品;而后者则主打“大空间+智驾”,预计定价在 25-30 万元,将成为小鹏致力于提升毛利率的车型。

不难看出,小鹏还是将希望寄托在了智能驾驶上。而事实上,与其他车企相比,小鹏汽车可谓是智驾的最早一批“信徒”。此前,小鹏汽车董事长兼CEO何小鹏在采访中明确提出:小鹏汽车要确立进行围绕人工智能发展纲领,加快智能驾驶战略转型。

根据半年报数据,截至6月底,小鹏汽车研发人员高达5619名,占员工总数比例为42.37%,较2023年底增加了218名;研发开支为28.2亿元,同比增长 5.8%。

并且,根据小鹏汽车年初公告,2024年预计AI研发费用将高达 35 亿元,研发预算同比增长40%,下半年在智驾板块的投入仍将持续扩大。

用何小鹏的话来说,小鹏长久以来积累的技术优势和AI进展将会在下一个产品周期集中爆发。8月27日即将上市的M03只是开始,未来三年,小鹏还会有大量的全新车型和改款车型上市,这无疑会转化为小鹏在中国和全球市场的销量增长。

为什么小鹏汽车如此笃定智驾方向?

一方面,当前的新能源车市场进一步饱和,想要做出差异化,不能仅仅依靠价格战的以价换量,智驾才是正确的突破口。

另一方面,智驾市场仍在起步阶段,小鹏汽车仍有机会。面对华为和特斯拉两大强势竞争对手,“智驾平权”的概念或将帮助小鹏率先抢占市场。

由此看来,当市场仍然执着于“周销量”的当下,小鹏汽车似乎已经开始为新能源行业的下一个阶段做准备,包括上游大量投入端到端大模型研发、中游探索平台化结构化整车生产的技术降本,以及改革最终的下游销售体制。最终小鹏能否借助智驾顺利一跃,市场将会给出验证。

来源:港股研究社