药师帮走出盈利路径了?

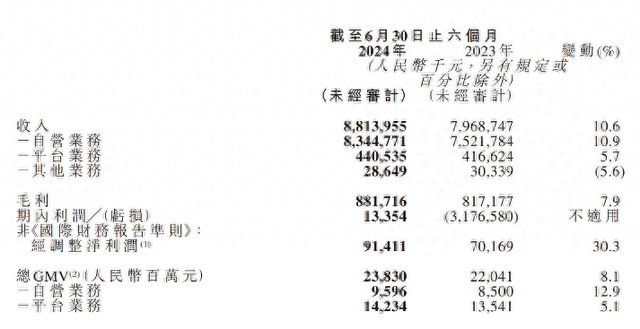

从财报来看,其似乎已经释放出积极信号。数据显示,2024年上半年,药师帮实现营业收入88.1亿元,同比增长10.6%;净利润超1300万元,首次转正;经调净利润超9100万元,同比增长30.3%。

这样的发展背后,“规模化+数字化”发挥了一定作用。

首先平台规模效应持续放大。从财报可以看到,截至2024年上半年,药师帮平台累计注册用户达74.1万家,其中,药店用户达42.6万家,基层医疗机构用户达31万家;月均活跃买家数量达42.5万,同比增长20.4%;月均买家付费率增至93%。

另外,公司不断提升数字化水平,主要从采购、仓储、处理订单、开票、收款到交付等环节出发,强化供应链服务。

据财报,截至2024年6月30日,药师帮在全国建立了20个战略中心仓及2个智能分仓,可以在平均约39个小时完成到城市、约49个小时完成到乡镇的订单。

与此同时,资金周转效率也相应提高,据财报,上半年,药师帮应付账款周转天数约60.6天,应收账款周转天数约0.6天,现金循环周期约-28.9天。

值得一提的是,公司也开发了一些新增长点,希望夯实盈利路径。据财报,上半年,药师帮重点拓展了独家战略合作品牌及自有品牌“乐药师”产品业务,这两项业务产品GMV达2.24亿元,同比增长94%。

其中,“乐药师”已上架170个品种,服务超30万采购客户,且大单品战略成效显著,新品“藿香正气口服液”上市5个月即覆盖终端10万家,销售额单月破千万。

总体而言,现阶段药师帮已经突破一定发展瓶颈,但长远来看,要想更加持续地盈利,却并非易事。

一方面市场竞争正趋激烈。据沙利文统计,按GMV计算,2017年我国院外市场仅占医药流通市场的27.1%,预计2026年院外医药市场规模将达到9263亿元,占医药流通市场的比重增至45.7%。

鉴于这样的前景,随数字化浪潮,不少企业正纷纷涌入院外医药流通下沉市场。艾瑞咨询报告就曾指出,目前院外医药产业数字化领域已吸引多类企业入场,按照企业特征可划分为传统流通、电商平台、自营电商、综合服务平台以及其他企业几大类,其中不乏京东健康等巨头。

与此同时,市场需求则存在下行表现。国家统计局数据显示,今年上半年中西药品类零售额为3534亿元,同比仅增长4.4%,而上年同期增幅达11.1%。这种情况下,市场蛋糕抢夺战或会更加激烈。

另一方面,从业务模式来看,药师帮主要走“自营+平台”的发展路线,其中自营业务侧重向药店及基层医疗机构出售药品及保健产品,平台业务则是指为经销商提供线上平台服务等。目前这两大业务处于增长轨道。

据财报,上半年自营业务实现营业收入83.45亿元,同比增长10.9%,占总营收比重达94.7%;平台业务收入为4.41亿元,同比增长5.7%。

值得注意的是,在推动上述业务实现增长的过程中,企业也难以避免成本压力。回顾来看,2023年,药师帮的研发费用为9360万元,较2022年同期的7910万元增长18.3%;今年上半年公司研发费用约4570万元,同比增加14.5%。

或也是基于上述因素,对于当前药师帮的业绩增长,资本市场反响并不热烈。截至8月27日收盘,药师帮股价报7.300港元/股,下跌幅度达到2.28%。